计量经济学期末论文

安徽省居民最终消费的影响因素分析

08金融一班

高璐

200824066

摘要:自2008年全球性的金融危机以来,我国经济增长速度受到多种因素综合影响,消费是拉动经济发展的重要因素之一,近期由于经济的不稳定,消费也同时出现变化。通过建立计量模型,运用计量分析方法对影响安徽省的城镇居民消费支出的各因素进行相关分析,找出其中关键影响因素,为本地政策制定者提供一定参考,最终促使消费需求能成为引领全省经济健康、快速、持续的发展。

关键字:最终消费 人均可支配收入 价格消费指数

一. 问题的提出

改革开放前,中国上至中央,下至各级政府,由于人才的匮乏,资金的短缺,观念的保守,我们对各种经济的决策大都是依据历史的数据,凭借个人经验作出决策,无法切中要害,导致最后的指导行动的措施对经济、社会发展的推动作用成效不大,延误了国家发展机遇。改革开放以来,随着国家经济实力的增强,随着教育事业的跨越发展,国家对不同阶段、不同领域、不同地域的经济社会发展大量采用科学、定量、求实的预测、指导方法,摒弃太多的人为影响,所作出的决策越来越切合实际,而效果亦愈来愈好;而这其中,计量分析方法功不可没。所以国家制定并实施了一系列相关财政及货币政策来刺激消费,增加居民投资的作用,但是居民存款额依然居高不下,居民消费虽有增长却不能支撑整个国民经济的发展。不管从宏观还是微观来分析,我国居民最终消费支出都直接影响到我国的国民经济运行及整个经济的发展,所以对我国居民最终消费支出的问题进行研究是必不可少的,而且十分重要。我们可以运用研究的结果来分析现状并制定正确的应对方针。最后得到的收益不仅仅是最终的最佳模型以及结论,还有通过建模自身感触到的:任何一个结论的得出都需要实际操作与理论的结合、严谨的思考。

二.变量的选择分析

通过研究以前学者对影响因素的选取并且根据西方经济学理论,我认为居民的最终消费支出主要受居民储蓄,可支配收入、工资水平、消费者支出、恩格尔系数、通货膨胀率、收入分配、居民贫富情况的影响。居民储蓄是影响居民最终消费的直接因素,居民储蓄越多,最终消费就越少,储蓄越少,最终消费支出就越多;居民可支配收入是决定储蓄水平的一个因子,居民可支配收入增加,直接性的居民储蓄会随之上升,当可支配收入增加的同时就是增加自己的银行储蓄为以后的购房、养老、医疗保健做准备,这对居民的消费支出有很大的影响。所以可支配收入这一因素必须选取为模型的解释变量。物价水平对消费者的消费倾向会有影响,即影响到居民的消费支出,当居民的收入不变时,若物价上涨,则消费支出增加;反之,居民收入不变,若物价下跌,则消费支出减少。对于物价水平,我们选择价格指数来反映即,居民消费价格指数。在西方经济学中,凯恩斯认为,收入分配的均等化程度越高,社会的平均消费倾向就会越高,社会的储蓄倾向就会越低,消费率越高。所以把收入分配这一项也选入作为解释变量,在经济学中有一个概念——基尼系数——定量测定收入分配差异程度,国际上用来综合考察居民内部收入分配差异状况的一个重要分析指标,0.2到0.4之间都定义为分配合理,0.4作为收入分配差距的警戒线,超过的话表示收入分配差距较大,基尼系数越大表示收入分配差距越大,但是由于基尼系数的数据无法完整的找到,所以只好放弃。恩格尔系数是衡量一个国家和地区人民生活水平的状况,一个国家或家庭生活越贫困,家庭消费支出占总支出的比例越大,恩格尔系数就越大;反之,生活越富裕,最终消费支出占总支出的比例越小,恩格尔系数就越小。这一项也是需要被列为影响因素的,而在每年的财政收入中,税收始终占据最大的比例,而税收对个人的影响也主要体现在消费上,由于没有采集的足够多的税收数据,所以在作居民消费支出的计量分析时,将财政收入作为考虑的因素之一。

于是最终确定了以居民最终消费支出为被解释变量,以城镇居民储蓄,居民可支配收入、居民消费价格指数、财政收入为解释变量的计量经济模型。

三.变量的设定和数据收集

1.将居民最终消费支出设为被解释变量Y;

X1代表城居民储蓄 存款

X2代表人均可支配收入

X3代表 居民消费价格指数

X4代表财政收入

μ随即扰动项,代表其他所有的影响因素

2、数据收集

数据来源:《安徽统计年鉴2008》

模型建立

基于以上数据,建立模型

= β0+β1X1+β2 X2+β3X3+β4X4+μ

= β0+β1X1+β2 X2+β3X3+β4X4+μ

μ是随机误差项

参数估计

(一)使用Evies软件,运用OLS法估计模型:

1.模型估计结果:

(726.3109) (0.090789) (0.084620) (5.641674) (0.006992)

(726.3109) (0.090789) (0.084620) (5.641674) (0.006992)

T检验(1.285144) (1.448058) (5.118693) (-2.823494) (-3.121497)

R^2=0.997090 F=685.1805 D.W. =2.535265

2.经济意义

从回归结果看,在保持其他条件不变的条件下,居民储蓄每增加一个单位,居民消费支出将增加0.131468个单位;在保持其他变量不变的条件下,居民可支配收入每增加一个单位,居民消费支出将增加0.433145个单位;在其他条件不变的条件下,价格指数每增加一个单位,居民最终消费支出将减少15.92923个单位;在保持其他条件不变的额条件下,财政收入每变动一个单位,消费支出就反向变动0.021826个单位。

3.统计检验

拟合优度:由 =0.997090 可知,方程的拟合程度很好

=0.997090 可知,方程的拟合程度很好

F检验:在显著水平为0.05上,在F分布表上查自由度为k-1=4,n-k=9的临界值F (4,9)=3.63,很明显F=685.1805大于3.63,所以所有变量联合起来对模型由显著影响。

(4,9)=3.63,很明显F=685.1805大于3.63,所以所有变量联合起来对模型由显著影响。

T检验:再显著条件为0.05的情况下,查自由度为9的t分布表此时,t (14)=2.262,可见,x1,x3, x4的t检验不显著,说明可能存在多重共线性问题。

(14)=2.262,可见,x1,x3, x4的t检验不显著,说明可能存在多重共线性问题。

(二)计量经济学检验:

1.多重共线性检验

第一步,选取X2即人均可支配收入作为初始回归变量,则Y与X2的回归方程为:

第二步,在初始回归方程中引入X1即居民储蓄,则可以得出回归方程:

可以看出,拟合优度为0.987618,与之前相比有所提升,但t值过小,因此剔除X1变量。

第三步,加入X3变量,则回归方程为:

由表可以看出拟合优度为0.991253,与之前相比有所提升,总体显著,X3的概率值也小于0.05,所以x3解释变量个体也显著,所以此变量应该保留。

第四步,在X2,X3的基础上引入X4变量,则回归方程为:

由表可以看出拟合优度为0.996327,与之前相比有所提升,总体显著,X4的概率值小于0.05,X3的概率值小于0.05,所以x4解释变量个体显著,所以此变量应该保留。

综上,对于该模型,X1是多余的,应剔除。最终的居民消费函数应该是Y=f(X2,X3,X4)为最优,拟合结果如下:

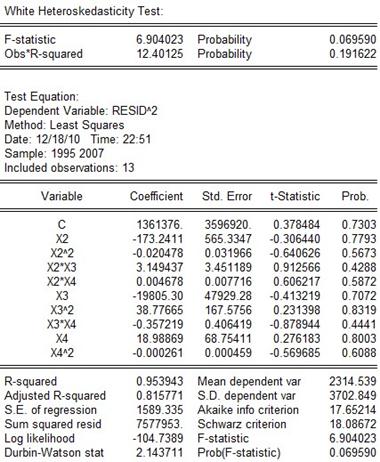

2、异方差检验

用怀特检验法检验异方差:

由表可以看出,nR^2=0.181622,由White检验知,在α=0.05时,查χ2分布表,得nR^2<χ20.05(5)=11.0705,所以模型不存在异方差。

3.序列相关性检验:

=2.153722,临界概率P=0.340663,因此辅助回归模型是不显著的,即不存在自相关性。

=2.153722,临界概率P=0.340663,因此辅助回归模型是不显著的,即不存在自相关性。

因此,安徽省城乡居民最终消费的模型为:

六.结论

从回归结果看,在保持其他条件不变的条件下,居民可支配收入每增加一个单位,居民消费支出将增加0.519224个单位;在其他条件不变的条件下,价格指数每增加一个单位,居民最终消费支出将减少17.46639个单位;在其他条件不变的条件下,财政收入每增加一个单位,居民最终消费支出将减少0.024890个单位。根据多元线性回归的基本方法,通过对初始线性回归模型的验证和分析, 最后得到的线性回归模型在理论上符合实际,其结果也与前面分析的基本一致。

七. 模型应用及建议

1.促进消费的增加,要从总体全省乃至整个国家做起,消费的关键依然跟人民的收入成正比,而且有莫大关联,国家应该采取一些措施改变“穷人更穷,富人更富”的贫富两级分化问题,真正的实现社会公平。

2.由此模型可以看出物价居民价格消费指数CPI成为家庭消费支出的重要因素,所以要想增加消费,就必须防止过度的通胀,维持物价稳定。

3.控制财政收入中所占比例较大的税收收入,也可以影响居民的最终消费,所以政府应该重视调解税收,减小贫富差异,促进合理消费。

参考资料:

《计量经济学教程》 赵卫亚 上海财经大学出版社

《高级宏观经济学》 戴维 罗默 上海财经大学出版社

《消费经济学》 尹世杰 高等教育出版社

《城镇居民消费行为变异与我国经济增长》袁志刚 宋铮

《我国农户消费倾向偏低的原因》刘建国(1999)

第二篇:计量经济学期末论文上课不讲话

关于中国旅游业的计量分析

商学院 上课不讲话

摘要:旅游业成为推动我国经济发展的重要力量,同时我国旅游业的发展有着光辉的前景,被称为朝阳产业,是一项联动性很大的综合性产业,对促进我国经济的发展、优化产业结构、增加外汇收入、提高人民生活有着重要作用。并且我国旅游资源丰富,发展潜力巨大。本篇通过对影响旅游业发展的多种因素进行分析,来说明我国旅游业目前发展状况,并且提出一些建设性意见。

关键字:旅游业 居民可支配收入 国家经济发展 旅游投资 回归分析

引言:

旅游业作为我国第三产业中的重要组成部分,对拉动国民经济的增长具有重要作用。目前,我国经济正处在调结构、转方式的发展阶段,要不断淘汰落后高耗能、高污染、低产出的产业,同时响应十八大号召进行生态文明建设。同时我国旅游资源十分丰富,因此促进我国旅游业的发展十分必要,有利于带动区域相关行业的发展,提供就业的机会和岗位,为国家创汇、创税和回笼货从而促进国民经济的发展。币同时旅游业的发展,有助于文化的交流,促进社会文明程度的提高,可促进历史古迹的保护及民族传统文化的发展,促进旅游区为生的改善和基础设施的建设,促进了环境质量的改善,推动了对野生动植物及环境的保护。

影响旅游业发展的因素主要有居民可支配收入、旅游固定资产投资、国际旅游人数等因素,建立以旅游收入为被解释变量,影响因素为解释变量的多元回归模型,居民可支配收入是影响国内旅游收入的因素代表,国际游人是影响国际旅游收入的因素,而旅游固定资产则体现了旅游产业的发展规模。并通过20xx年中国各省、市、自治区、直辖市截面数据回归模型对中国旅游发展显著因素分析和提出相关政策建议。

1.数量分析

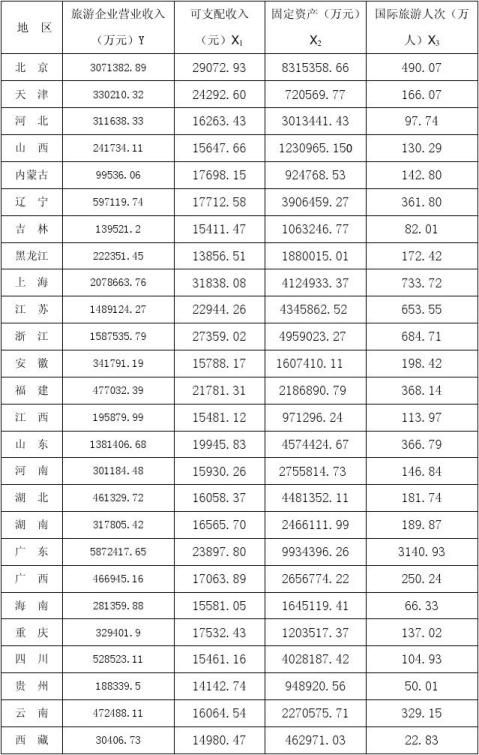

(1)选取变量:为了研究影响旅游业发展因素,选取旅游企业营业收入为被解释变量Y,居民的可支配收入X1、旅游业固定资产X2、国际旅游人数X3为解释变量。表1的数据包括了模型的解释变量和被解释变量的选取情况。

1

表1 20xx年全国各地区旅游情况相关数据表

2

数据来源于

2011

国家统计年鉴和中国旅游统计年鉴

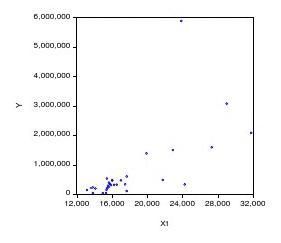

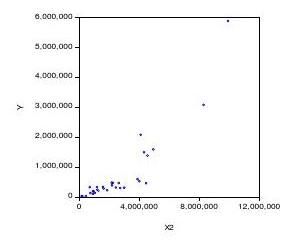

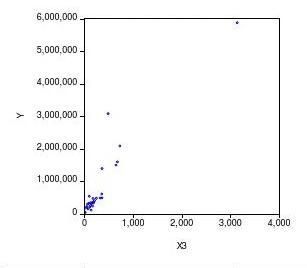

(2)分别做出Y与X1、X2、X3的散点图,如图1、图2、图3所示:

图1:X1与Y的散点图 图2:X2与Y的散点图

图3:X3与Y的散点图

(3)建立模型:关于旅游企业营业收入、居民的可支配收入、为旅游业固定资产、为国际旅游人数四者之间的关系,建立一个多元回归模型:

Yi=β0+β1X1+β2X2+β3X3+μi

3

运用Eviews进行回归分析得:

Dependent Variable: Y Method: Least Squares Date: 12/20/12 Time: 22:39 Sample: 1 31

Included observations: 31

Variable Coefficient Std. Error t-Statistic Prob.

C X1 X2 X3

-777908.1 35.74961 0.182173 1229.209

193972.3 12.33974 0.035593 126.6903

-4.010408 2.897113 5.118188 9.702467

0.0004 0.0074 0.0000 0.0000

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic)

0.959425 Mean dependent var 0.954917 S.D. dependent var 248360.4 Akaike info criterion 1.67E+12 Schwarz criterion -426.9475 Hannan-Quinn criter. 212.8134 Durbin-Watson stat 0.000000

729245.9 1169705. 27.80306 27.98809 27.86338 1.615645

图4:回归结果

得到回归方程为:

Y = -777908.145376+35.7496127888X1+ 0.182172523562X2+1229.20862685X3 t = (-4.0104) (2.8971) (5.1182) (9.7025)

R2=0.9594 F=212.8134

t统计量的绝对值均大于5%显著性水平下的临界值2.056,因此以上几个解释变量对被解释变量的影响是显著的并且P值都显著小于0.05;R=0.9594 F=212.8134 P值为0,说明模型总体上是高度显著的。

2

4

2.模型的检验

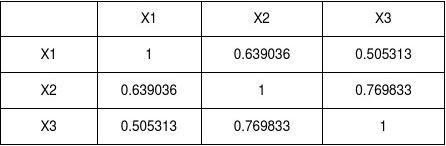

(1)多重共线性检验:

利用Eiews做出相关系数矩阵如表2所示:

表2 相关系数矩阵表

根据表2可以看出解释变量之间不存在线性相关,初步判断模型不存在多重共线性。

由于X2与X3的相关系数较大,所以将X2与X3进行回归得:

Dependent Variable: X2 Method: Least Squares Date: 12/20/12 Time: 23:18 Sample: 1 31

Included observations: 31

Variable Coefficient Std. Error t-Statistic Prob.

C X3

1667379. 3074.153

299939.5 473.2799

5.559050 6.495422

0.0000 0.0000

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic)

0.592642 Mean dependent var 0.578596 S.D. dependent var 1454220. Akaike info criterion 6.13E+13 Schwarz criterion -482.8428 Hannan-Quinn criter. 42.19051 Durbin-Watson stat 0.000000

2625224. 2240167. 31.28018 31.37269 31.31034 1.801114

图5 回归结果

5

则方差膨胀因子VIF=1/(1-R)=1.6873<10,因此x2与x3不存在共线性。同理,检验x1与x3、 x1与x2也不存在共线性。

再对X1 X2 X3进行检验,做回归得:

Dependent Variable: X1 Method: Least Squares Date: 12/20/12 Time: 23:24 Sample: 1 31

Included observations: 31

2

Variable Coefficient Std. Error t-Statistic Prob.

C X2 X3

14543.05 0.001309 0.279458

1127.526 0.000486 1.939535

12.89819 2.695979 0.144085

0.0000 0.0117 0.8865

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic)

0.408805 Mean dependent var 0.366577 S.D. dependent var 3803.623 Akaike info criterion 4.05E+08 Schwarz criterion -297.9645 Hannan-Quinn criter. 9.680861 Durbin-Watson stat 0.000637

18067.69 4779.149 19.41706 19.55583 19.46230 1.739890

图6 回归结果

进行方差膨胀因子检验,VIF=1/(1-R)=1/(1-0.408805)=1.69163,VIF<10,所以X1、X2与X3不存在共线性。

综上所述,验证了上面的结论,该模型不存在多重共线性。

2

(2)异方差检验 White检验:

6

Heteroskedasticity Test: White

F-statistic Obs*R-squared Scaled explained SS

9.670742 Prob. F(9,21) 24.97427 Prob. Chi-Square(9) 26.67550 Prob. Chi-Square(9)

0.0000 0.0030 0.0016

图7 White检验

经查表得χ

2 0.05

(9)=16.919 n R=24.97427 n R>χ

22

2

0.05

(9)

而且P值显著小于0.05,所以存在异方差。 (3)异方差的修正:

采用加权最小二乘法,取权数变量为W=1/│ei│进行估计得:

Dependent Variable: Y Method: Least Squares Date: 12/21/12 Time: 14:18 Sample: 1 31

Included observations: 31 Weighting series: 1/ABS(RESID)

Variable Coefficient Std. Error t-Statistic Prob.

C X1 X2 X3

-746685.3 37.57916 0.133535 1394.962

67672.79 4.308123 0.024234 82.12971

-11.03376 8.722862 5.510306 16.98487

0.0000 0.0000 0.0000 0.0000

Weighted Statistics

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic

0.990424 Mean dependent var 0.989360 S.D. dependent var 107332.4 Akaike info criterion 3.11E+11 Schwarz criterion -400.9400 Hannan-Quinn criter. 930.8822 Durbin-Watson stat

7

622216.6 1080126. 26.12516 26.31019 26.18548 2.248362

Prob(F-statistic) 0.000000

图8 WLS的回归结果

根据以上回归结果可知:

Y = -746685.3 + 37.58x1 + 0.134x2 + 1394.96x3

t = (-11.03376) (8.722862) (5.510306) (16.98487)

R2 =0.990424 Adjusted R2 =0.989360 F=930.8822 DW=2.248362

从结果看,拟合度提高了,模型已经不存在异方差性了。

(4)自相关检验:

根据图8的估计结果,由DW=2.28362 在给定显著性水平a=0.05,查表n=31 k=3 得du=1.1.650 dL=1.229 du<DW<4-du所以接受原假,即设随机误差项不存在自相关性。

最终的模型为:

Y = -746685.3 + 37.58x1 + 0.134x2 + 1394.96x3

3.结论

从模型可知旅游企业营业收入与居民可支配收入、旅游业固定资产投入、旅游人次都是呈正相关的,即当其他几个影响因素不变时,居民的可支配收入每增加1元旅游企业营业收入就会平均增加37.58万元;旅游业的固定资产投入每增加1万元,旅游企业营业收入就会平均增加0.134万元;国际旅游人次每增加1万人,旅游业营业收入就会平均增加1394.96万元。

居民可支配收入对旅游企业营业收入的影响很大,当人们的生活水平提高,在物质生活得到满足的情况下,会有更多的人想要充实自己的精神生活,旅游业也就越受到大家的青睐,旅游企业的营业收入也会相应提高。同时,固定资产投入也对旅游企业的营业收入有影响,但是影响的效果不是很明显。固定资产的投入增加,意味着企业规模的增加,在企业资产结构和技术构成正常的情况下,企业的营业收入自然会相应的有所提高,旅游业固定资产的投入体现了旅游产业的发展规模。而且国际旅游人数的增加也会带动企业营业收入的增加,国际人数的整体增加,必然会带动来国内旅游的人数,人数的增加会很大程度上增加旅游企业营业收入。

随着我国人民生活水平的不断提高和可自由支配收入的增加,特别是每年增加了三个“黄金周”的假期,国内旅游异军突起,旅行社组织国内旅游以更强劲的增长势头发展。另外,随着我国对外开放步伐的加快,以及国家对出境游政策的调整,我国出境旅游的发展也很快,旅行社组织出 8

境旅游也成为了一个亮点。旅行社在旅游行业中的龙头地位日益显现,其对经济的拉动作用是非常明显的。一是在扩大内需中起了积极的作用

根据模型可以知道,旅游产业的规模对旅游收入的影响显著,是旅游业发展的重要因素之一,因此,我们既要发展和巩固传统客源市场的为重点,又要大力开发新的市场,寻求新的客源增长点,还要打造国际国内双向旅游牌,促进国际关系的进一步发展。为此我建议国家要不断深化旅游企业改革,积极引导各类资金投资旅游业是促进旅游业发展。其次,要更深层次的挖掘国内旅游市场,现阶段国内旅游市场受人均可支配收入的影响,国内旅游我们需要打造中国的国际品牌。最后,要把中国打造成“最安全的旅游胜地”和“最令人向往的旅游胜地”,吸引更多外国游客来华观光旅游,进而增加旅游企业的营业收入。进而促进我国经济发展水平,改变以高能耗高污染的第二产业带动经济的局面。

参考文献:

[1]李卫东:计量经济学.机械工业出版社.2011.8

[2]李柰子:计量经济学应用研究的总体回归模型设定《经济研究》2008第8期

[3](美)古扎拉蒂. 计量经济学 [M]. 北京:中国人民大学出版社,2000

[4]中华人民共和国国家统计局.20xx年中国统计年鉴 [R]. 北京:中国统计出版社,2011

[5]刘树成:中国经济的周期波动与宏观调控[A]

9

-

计量经济学论文范文《影响我国城镇居民消费支出的相关因素分析》

计量经济学上机作业学院:财政税务学院班级:财政学一班学号:***姓名:***影响我国城镇居民消费支出的相关因素分析一、引言随着我国…

-

计量经济学论文标准范文

计量经济学课程论文能源消费与工业经济增长之间的关系研究摘要能源是国家经济的命脉也是一国经济发展的重要物质基础我国作为世界上经济增长…

-

计量经济学期末课程论文范文

一文献综述一经济增长理论经济增长是指一个国家生产商品和劳务能力的扩大在实际核算中常以一国生产的商品和劳务总量的增加来表示即以国民生…

-

计量经济学论文范文

《我国财政收入影响因素分析》班级:09财政1班姓名:学号:指导教师:完成时间:20##年12月4日摘要:对我国财政收入影响因素进行…

-

计量经济学论文范文

计量经济学论文范文摘要计量经济学在经济学科中占据重要的地位计量经济学方法为现代西方经济学的科学化作出了突出贡献随着自然科学的发展和…

-

学习西方经济学的收获

西方经济学这一学期我们专业开设了《西方经济学》这门课程。起初我对为什么要开这门课真的一无所知。以前的学习都是反复的上几门应试的课程…

-

微观经济学论文

微观经济学论文报告题目:经济学视角下的黄果树景区旅游分析学院:资源与环境工程学院班级:环科131指导教师:**论文中心:对黄果树景…

-

西方经济学学习感受

西方经济学学习感受社会学院信息资源管理1103406016李苗苗学习西方经济学已有一段时间起初对这门课一无所知想当然地以为听起来这…

-

西方经济学论文

西方经济学小结计科1102俞虹1112300217狮子称王称霸大象所向披靡跳蚤防守时灵活攻击是尖锐让巨兽也要忌惮三分可见小并不是不…

-

西方经济学论文格式

青岛农业大学微观经济学调研论文题目以下各项均用3号楷体文字居中学生专业班级专业20xx级班学生姓名学号二一一年五月二十九日论文题目…

-

宏观经济学论文题目参考

宏观经济学论文参考题目1中国经济增长中财政政策的作用及局限2中国货币政策对经济增长的贡献3中国货币政策与通货膨胀关系研究4后危机阶…