关于落实医院优惠政策的通知

关于落实医院优惠政策的通知

珠海中山医院重整开业后,向社会展示了新团队和新

面貌,树立了“诚实守信、规范经营、力争办成百年店的”办院理念,并采取了药品零差价等措施,获得了患者的好评和支持。

为顺应市场发展,外联办将在一定时期依据医院经营

情况制定部分优惠政策,请各部门尽快深入领会相关政策精神,并认真研究落实以下流程要求,坚决予以执行:

1、 外联办每制定一个优惠活动,需将优惠内容以书面形式通知至相关部门,并召开相关部门负责人的专题会议,详细解读活动细节。通知内容须包括但不限于活动内容、细节,优惠期限、适合人群、需配合部门等。

2、 相关部门应在收到文件后3天内(活动开始前)召

开部门会议,详细落实文件要求并严格执行。

3、 医院其他部门有严格执行对患者的告知和协助优惠

落实的义务。

4、 各部门在执行过程中如出现任何问题,须第一时间

与外联办沟通,迅速提出解决措施。

5、 外联办需第一时间将在活动中签订优惠协议的顾客

名单交至对应部门。如系统支持,收费处需将顾客

名单录入医院管理系统。

6、 收费处每周统计优惠人员名单并列明优惠项目和优

惠金额交至财务部。

7、 外联办负责根据已享受优惠的患者名单进行回访,

检查落实情况及患者对活动的反馈。

我院现秉承诚信经营原则,急需转变旧中山医院不诚信的形象。望各部门密切配合,坚决落实各项政策措施,端正自身工作作风,共同建立患者信任的新中山医院。

珠海中山医院

20xx年9月5日

第二篇:财税关于贯彻落实国务院关于实施企业所得税过渡优惠政策问题的通知

财政部 国家税务总局

关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知

财税[2008]21号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局: 为贯彻落实《国务院关于实施企业所得税过渡优惠政策的通知》(国发[2007]39号)和《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发[2007]40号)(以下简称过渡优惠政策通知),现将有关事项通知如下:

一、各级财政、税务部门要密切配合,严格按照国务院过渡优惠政策通知的有关规定,抓紧做好新旧企业所得税优惠政策的过渡衔接工作。对过渡优惠政策要加强规范管理,不得超越权限擅自扩大过渡优惠政策执行范围。同时,要及时跟踪、了解过渡优惠政策的执行情况,对发现的新问题及时反映,确保国务院过渡优惠政策通知落实到位。

二、对按照国发[2007]39号文件有关规定适用15%企业所得税率并享受企业所得税定期减半优惠过渡的企业,应一律按照国发[2007]39号文件第一条第二款规定的过渡税率计算的应纳税额实行减半征税,即20xx年按18%税率计算的应纳税额实行减半征税,20xx年按20%税率计算的应纳税额实行减半征税,20xx年按22%税率计算的应纳税额实行减半征税,20xx年按24%税率计算的应纳税额实行减半征税,20xx年及以后年度按25%税率计算的应纳税额实行减半征税。

对原适用24%或33%企业所得税率并享受国发[2007]39号文件规定企业所得税定期减半优惠过渡的企业,20xx年及以后年度一律按25%税率计算的应纳税额实行减半征税。

三、根据《中华人民共和国企业所得税法》(以下称新税法)第二十九条有关“民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定减征或者免征”的规定,对20xx年1月1日后民族自治地方批准享受减免税的企业,一律按新税法第二十九条的规定执行,即对民族自治地方的企

业减免企业所得税,仅限于减免企业所得税中属于地方分享的部分,不得减免属于中央分享的部分。民族自治地方在新税法实施前已经按照《财政部国家税务总局海关总署总关于西部大开发税收优惠政策问题的通知》(财税

[2001]202号)第二条第2款有关减免税规定批准享受减免企业所得税(包括减免中央分享企业所得税的部分)的,自20xx年1月1日起计算,对减免税期限在5年以内(含5年)的,继续执行至期满后停止:对减免税期限超过5年的,从第六年起按新税法第二十九条规定执行。

财政部

国家税务总局

二零零八年二月四日

关于经济特区和上海浦东新区新设立高新技术企业

实行过渡性税收优惠的通知

国发[2007]40号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

根据《中华人民共和国企业所得税法》第五十七条的有关规定,国务院决定对法律设置的发展对外经济合作和技术交流的特定地区内,以及国务院已规定执行上述地区特殊政策的地区内新设立的国家需要重点扶持的高新技术企业,实行过渡性税收优惠。现就有关问题通知如下:

一、法律设置的发展对外经济合作和技术交流的特定地区,是指深圳、珠海、汕头、厦门和海南经济特区;国务院已规定执行上述地区特殊政策的地区,是指上海浦东新区。

二、对经济特区和上海浦东新区内在20xx年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业(以下简称新设高新技术企业),在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。 国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,同时符合《中华人民共和国企业所得税法实施条例》第九十三条规定的条件,并按照《高新技术企业认定管理办法》认定的高新技术企业。

三、经济特区和上海浦东新区内新设高新技术企业同时在经济特区和上海浦东新区以外的地区从事生产经营的,应当单独计算其在经济特区和上海浦东新区内取得的所得,并合理分摊企业的期间费用;没有单独计算的,不得享受企业所得税优惠。

四、经济特区和上海浦东新区内新设高新技术企业在按照本通知的规定享受过渡性税收优惠期间,由于复审或抽查不合格而不再具有高新技术企业资格的,从其不再具有高新技术企业资格年度起,停止享受过渡性税收优惠;以后再次被认定为高新技术企业的,不得继续享受或者重新享受过渡性税收优惠。

五、本通知自20xx年1月1日起执行。

国务院

二○○七年十二月二十六日

国务院关于实施企业所得税过渡优惠政策的通知

国发〔2007〕39号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

《中华人民共和国企业所得税法》(以下简称新税法)和《中华人民共和国企业所得税法实施条例》(以下简称实施条例)将于20xx年1月1日起施行。根据新税法第五十七条规定,现对企业所得税优惠政策过渡问题通知如下:

一、新税法公布前批准设立的企业税收优惠过渡办法

企业按照原税收法律、行政法规和具有行政法规效力文件规定享受的企业所得税优惠政策,按以下办法实施过渡:

自20xx年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率。其中:享受企业所得税15%税率的企业,20xx年按18%税率执行,20xx年按20%税率执行,20xx年按22%税率执行,20xx年按24%税率执行,20xx年按25%税率执行;原执行24%税率的企业,20xx年起按25%税率执行。

自20xx年1月1日起,原享受企业所得税“两免三减半”、“五免五减半”等定期减免税优惠的企业,新税法施行后继续按原税收法律、行政法规及相关文件规定的优惠办法及年限享受至期满为止,但因未获利而尚未享受税收优惠的,其优惠期限从20xx年度起计算。

享受上述过渡优惠政策的企业,是指20xx年3月16日以前经工商等登记管理机关登记设立的企业;实施过渡优惠政策的项目和范围按《实施企业所得税过渡优惠政策表》(见附表)执行。

二、继续执行西部大开发税收优惠政策

根据国务院实施西部大开发有关文件精神,财政部、税务总局和海关总署联合下发的《财政部、国家税务总局、海关总署关于西部大开发税收优惠政策问题的通知》(财税〔2001〕202号)中规定的西部大开发企业所得税优惠政策继续执行。

三、实施企业税收过渡优惠政策的其他规定

享受企业所得税过渡优惠政策的企业,应按照新税法和实施条例中有关收入和扣除的规定计算应纳税所得额,并按本通知第一部分规定计算享受税收优惠。

企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

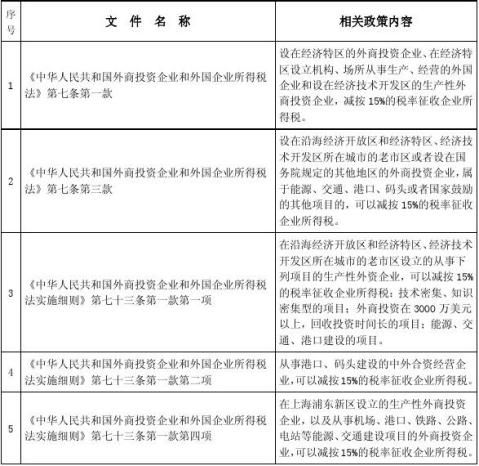

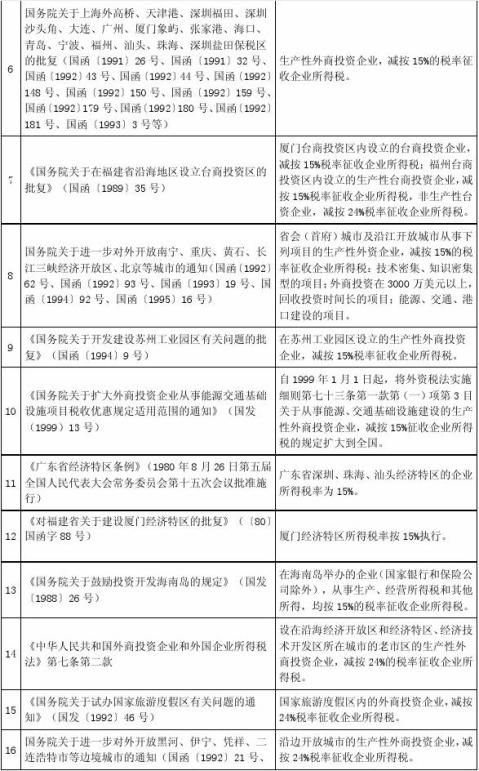

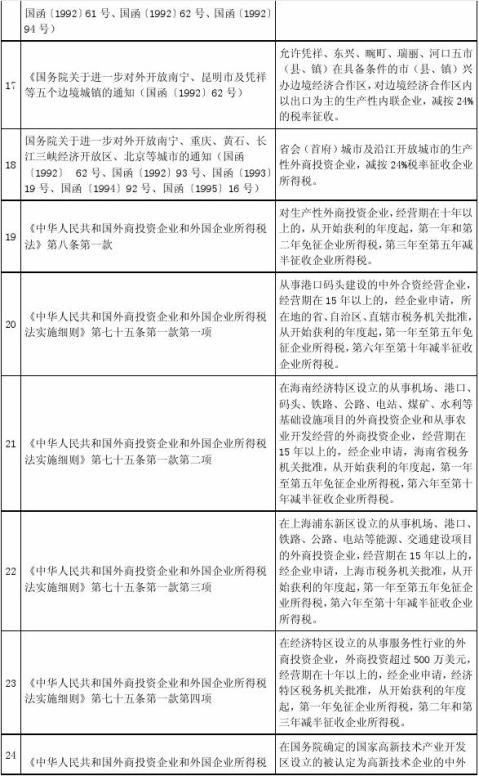

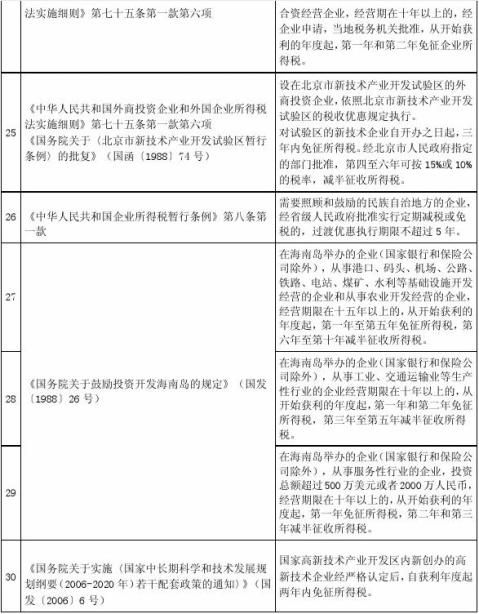

附表:实施企业所得税过渡优惠政策表

国务院

二○○七年十二月二十六日

附表:实施企业所得税过渡优惠政策表

-

医院培训通知

培训通知一培训时间5月1016号16001730二培训地点多媒体小会议室三培训内容中医药政策和管理知识四参加人员全体中层干部XXX…

-

关于成立医院感染管理委员会的通知

关于成立医院感染管理委员会的通知各科室为了加强医院感染管理有效预防和控制医院感染保障医疗安全根据传染病防治法医院感染管理办法和消毒…

-

医院关于开展全院卫生安全工作大检查通知

关于开展全院安全卫生大检查的通知为进一步做好医院卫生安全工作营造安全和谐的医疗环境经医院研究决定在全院范围内开展安全卫生大检查现将…

-

医院住院通知单格式

中南大学湘雅医院住院通知书医疗风险告知书尊敬的患者及患者家属您好感谢您来我院就诊您在我院治疗期间我院将本着以人为本真诚服务的理念为…

-

关于成立宝清县人民医院继续医学教育委员会的通知

宝医字20xx号关于成立宝清县人民医院继续医学教育委员会的通知临床各科室为了贯彻落实双鸭山市有关继续教育工作的精神搞好医院培训进一…

-

会议管理制度的通知

华东医疗投资管理集团济阳协和医院文件济阳协和20xx01号关于医院会议管理制度的通知医院各部门及相关职能科室第一章总则第一条目的加…

-

医院关于成立价格管理委员会的通知

关于成立价格管理委员会的通知各科室为贯彻落实国务院第三次廉政工作会议精神加强医院内部价格管理工作促进医药卫生事业改革和发展维护患者…

-

医院会议制度

会议制度一院领导碰头会1原则上每半月召开一次特殊情况临时召集2由院长主持院领导班子成员参加院长办公室做好记录3会议主要是传达上级文…

-

关于成立医院学术委员会的通知

关于成立医院学术委员会的通知医院各科室单位为了加强我院学术管理工作提高院内业务建设科研立项开展新技术新项目等重大决策的科学性的民主…

-

医院会议制度

医院会议制度光明医院管理公司康智1院长办公会由院长主持院领导行政办公室主任参加可根据会议内容由主持人确定其他有关人员参会原则每周一…

-

关于举办医院感染管理知识培训的通知

关于举办医院感染管理知识培训的通知各科室为加强医院感染管理有效预防和控制医院感染提高医疗质量保证医疗安全加强医院感染管理工作防止传…