公众责任险保险合同范本

公众责任险保险合同范本

公众责任险保险合同

1.公众责任险保险单

保险单号码:

到期通知书

鉴于本保险单明细表中列明的被保险人向中保财产保险有限公司(以下简称“本公司”)提交书面投保申请和有关资料(该投保申请及资料被视作本保险单的有效组成部分),并向本公司缴付了本保险单明细表中列明的保险费,本公司同意按本保险单的规定负责赔偿在本保险单明细表中列明的保险期限内被保险人依法对第三者应承担的经济赔偿责任,特立本保险单为凭。

明细表

被保险人名称:

被保险人地址:

被保险人营业场所:

被保险人营业性质:

被保险人名称:

被保险人地址:

赔偿限额:

每次事故赔偿限额:

人身伤亡:

财产损失:

总计:

累计赔偿限额:

每次事故:指不论一次事故或一个事件引起的一系列事故。

每次事故免赔额:

适用于财产损失:

保险期限:共个月。自年月日零时起,至年月日二十四时止。

保险费率:

总保险费:

付费日期:

被保险人名称:

被保险人地址:

司法管辖(选择下列其一):

1.中国司法管辖:

2.世界司法管辖(北美地区除外):

特别条款:

公众责任险保单明细表

投保人对保险人的除外责任条款明确无误

签字:

日期:年月日

签发日期:年月日_______________保险有限公司

签发地点:

2.中保财产保险有限公司公众责任险条款

一、责任范围

1.在本保险期限内,被保险人在本保险单明细表列明的范围内,因经营业务发生意外事故,造成第三者的人身伤亡和财产损失,依法应由被保险人承担的经济赔偿责任,本公司按下列条款的规定负责赔偿。

2.对被保险人因上述原因而支付的诉讼费用以及事先经本公司书面同意而支付的其他费用,本公司亦负责赔偿。

3.本公司对每次事故引起的赔偿金额以法院或政府有关部门根据现行法律裁定的应由被保险人偿付的金额为准。但在任何情况下,均不得超过本保险单明细表中对应列明的每次事故赔偿限额。在本保险期限内,本公司在本保险单项下对上述经济赔偿的最高赔偿责任不得超过本保险单明细表中列明的累计赔偿限额。

定义:

意外事故: 指不可预料的以及被保险人无法控制并造成物质损失或人身伤亡的突发性事件,包括火灾和爆炸。

二、除外责任

本公司对下列各项不负赔偿责任:

(一)被保险人根据与他人的协议应承担的责任,但即使没有这种协议,被保险人仍应承担的责任不在此限;

(二)对为被保险人服务的任何人所遭受的伤害的责任;

(三)对下列财产损失的责任:

1.被保险人或其代表或其雇佣人员所有的财产或由其保管或由其控制的财产;

2.被保险人或其代表或其雇佣人员因经营业务一直使用和占用的任何物品、土地、房屋或建筑。

(四)由于下列各项引起的损失或伤害责任:

1.对于未载入本保险单明细表而属于被保险人的或其所占有的或以其名义使用的任何牲畜、脚踏车、车辆、火车头、各类船只、飞机、电梯、升降机、自动梯、起重机、吊车或其他升降装置;

2.火灾、地震、爆炸、洪水、烟熏;

3.大气、土地、水污染及其他污染;

4.有缺陷的卫生装置或任何类型的中毒或任何不洁或有害的食物或饮料;

5.由被保险人作出的或认可的医疗措施或医疗建议;

(五)由于震动、移动或减弱支撑引起任何土地、财产、建筑物的损坏责任;

(六)由于战争、类似战争行为、敌对行为、武装冲突、恐怖活动、谋反、政变直接或间接引起的任何后果所致的责任;

(七)由于罢工、暴动、民众骚乱或恶意行为直接或间接引起的任何后果所致的责任;

(八)被保险人及其代表的故意行为或重大过失;

(九)由于核裂变、核聚变、核武器、核材料、核辐射及放射性污染所引起的直接或间接责任;

(十)罚款、罚金或惩罚性赔款;

(十一)保险单明细表或有关条款中规定的应由被保险人自行负担的免赔额。

三、赔偿处理

(一)若发生本保险单承保的任何事故或诉讼时:

1.未经本公司书面同意,被保险人或其代表对索赔方不得作出任何责任承诺或拒绝、出价、约定、付款或赔偿。在必要时,本公司有权以被保险人的名义接办对任何诉讼的抗辩或索赔的处理;

2.本公司有权以被保险人的名义,为本公司的利益自付费用向任何责任方提出索赔的要求。未经本公司书面同意,被保险人不得接受责任方就有关损失作出的付款或赔偿安排或放弃对责任方的索赔权利,否则,由此引起的后果将由被保险人承担;

3.在诉讼 或处理索赔过程中,本公司有权自行处理任何诉讼或解决任何索赔案件,被保险人有义务向本公司提供一切所需的资料和协助。

(二)被保险人的索赔期限,从损失发生之日起,不得超过1年。

四、被保险人义务

被保险人及其代表应严格履行下列义务:

(一)在投保时,被保险人及其代表应对投保申请书中的事项以及本公司提出的其他事项作出真实、详尽的说明或描述;

(二)被保险人或其代表应根据本保险单明细表和批单中规定按期缴付保险费;

(三)被保险人应努力做到选用可靠的、认真的、合格的工作人员并且使拥有的建筑物、道路、工厂、机器、装修和设备处于坚实、良好可供使用的状态。同时,应遵照当局所颁布的任何法律及规定的要求,对已经发现的缺陷应予立即修复,并采取临时性的预防措施以防止发生事故;

(四)一旦发生本保险单所承保的任何事故,被保险人或其代表应:

1.立即通知本公司,并在7天或经本公司书面同意延长的期限内以书面报告提供事故发生的经过、原因和损失程度;

2.在未经本公司检查和同意之前,对拥有的建筑物、道路、工厂、机器、装修和设备不得予以改变和修理;

3.在预知可能引起诉讼时,立即以书面形式通知本公司,并在接到法院传票或其他法律文件后,立即将其送交本公司;

4.根据本公司的要求提供作为索赔依据的所有证明文件、资料和单据。

五、总则

(一)保单效力

被保险人严格地遵守和履行本保险单的各项规定,是本公司在本保险单项下承担赔偿责任的先决条件。

(二)保单无效

如果被保险人或其代表漏报、错报、虚报或隐瞒有关本保险的实质性内容,则本保险单无效。

(三)保单终止

除非经本公司书面同意,本保险单将在下列情况下自动终止:

1.被保险人丧失保险利益;

2.承保风险扩大。

本保险单终止后,本公司将按日比例退还被保险人本保险单项下未到期部分的保险费。

(四)保单注销

被保险人可随时书面申请注销本保险单,本公司亦可提前15天通知被保险人注销本保险单。对本保险单已生效期间的保险费,前者本公司按月比例计收,后者按日比例计收。

(五)权益丧失

如果任何索赔含有虚假成分,或被保险人或其代表在索赔时采取欺诈手段企图在本保险单项下获取利益,或任何损失是由被保险人或其代表的 故意行为或纵容所致,被保险人将丧失其在本保险单项下的所有权益。对由此产生的包括本公司已支付的赔款在内的一切损失,应由被保险人负责赔偿。

(六)合理查验

本公司的代表有权在任何适当的时候对被保险人的房屋、机器、设备、工作和产品或商品的风险情况进行现场查验。被保险人应提供一切便利及本公司要求的用以评估有关风险的详情和资料。但上述查验并不构成本公司对被保险人的任何承诺,本公司的检查人员如发现任何缺陷或危险时,将以书面通知被保险人,在该项缺陷或危险未被排除并使本公司认为满意之前,对其有关的或因此引起的一切责任本公司概不负责。

(七)重复保险

本保险单负责赔偿损失、费用或责任时,若另有其他保障相同的保险存在,不论是否由被保险人或他人以其名义投保,也不论该保险赔偿与否,本公司仅负责按比例分摊赔偿的责任。

(八)权益转让

若本保险单项下负责的损失涉及其他责任方时,不论本公司是否已赔偿被保险人,被保险人应立即采取一切必要的措施行使或保留向该责任方索赔的权利。在本公司支付赔款后,被保险人应将向该责任方追偿的权利转让给本公司,移交一切必要的单证,并协助本公司向责任方追偿。

(九)争议处理

被保险人与本公司之间的一切有关本保险的争议应通过友好协商解决。如果协商不成,按()项办法解决:(1)向仲裁机构申请仲裁;(2)向人民法院提出诉讼。

六、特别条款

下列特别条款适用于本保险单的各个部分,若其与本保险单的其他规定相冲突,则以下列特别条款为准。

第二篇:公众责任保险简介

公众责任保险简介

Part A:保险责任

一. 在保险期间内,被保险人在保险单载明的区域范围内因经营业务发生意外事故,造成第三者的人身伤亡或财产损失,依照中华人民共和国法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险公司按照本保险合同约定负责赔偿。

二. 在保险期间内,发生本条款第三条所规定的意外事故造成第三者的人身伤亡,受害人或其近亲属提出精神损害赔偿的,依照中华人民共和国(不包括港澳台地区)法院判决应由被保险人承担的精神损害赔偿责任,保险公司按照本保险合同约定负责赔偿。

三. 保险事故发生后,被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的仲裁或诉讼费用以及事先经保险公司书面同意支付的其他必要的、合理的费用(以下简称“法律费用”),保险公司按照本保险合同约定也负责赔偿。

Part B:责任免除

一. 下列原因造成的损失、费用和责任,保险公司不负责赔偿:

(一)投保人、被保险人及其代表的故意行为或重大过失;

(二)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖活动;

(三)核辐射、核爆炸、核污染及其他放射性污染;

(四)大气污染、土地污染、水污染及其他各种污染;

(五)行政行为或司法行为;

(六)地震、台风、暴雨、洪水等自然灾害;

(七)火灾、爆炸、烟熏;

(八)被保险人超越经营范围的行为;

(九)被保险人侵害他人姓名权、名称权、肖像权、名誉权、荣誉权以及个人隐私的行为;

(十)被保险人侵害他人商标权、专利权、著作权以及商业秘密的行为;

(十一)被保险人所有、管理的机动车辆、核设施、航空航天器、铁路机车、海上设施、船舶、起重机械、电梯、升降机、自动扶梯导致的损失。

二. 下列损失、费用和责任,保险公司不负责赔偿:

(一)被保险人或其雇员的人身伤亡及其所有或管理的财产的损失;

(二)被保险人应该承担的合同责任,但无合同存在时依法仍然应由被保险人承担的经济赔偿责任不在此限;

(三)罚款、罚金及惩罚性赔偿;

(四)非人民法院以判决方式做出的精神损害赔偿,但保险公司事先书面同意的不在此限;

(五)间接损失;

(六)投保人、被保险人在投保之前已经知道或可以合理预见的索赔情况;

(七)被保险人或其雇员出售、赠与的产品、货物、商品所导致的损失;

(八)因建设工程施工引起的任何人身伤害和财产损失;

(九)患传染病以及食物、饮料、酒精中毒造成的损失;

(十)被保险人或其雇员因从事医师、药剂师、美容师、会计师、审计师、设计师、监理师、评估师、律师等专门职业造成的损失;

(十一)被保险人或其雇员因从事加工、修理、改进、承揽等工作造成委托人的损失; (十二)停放车辆车内财产的损失或因刮蹭、碰撞、倾覆造成停放车辆的损失;

(十三)在中华人民共和国境外(包括港澳台地区)所发生的任何事故所造成的损失; (十四)在保险单列明的区域范围外所发生的任何损失;

(十五)本保险合同中载明的免赔额。

三. 其他不属于本保险责任范围内的损失、费用和责任,保险公司不负责赔偿。

Part C:赔偿限额与免赔额

一. 赔偿限额包括每次事故赔偿限额、每次事故每人赔偿限额、每次事故人身伤亡赔偿限额、每次事故财产损失赔偿限额、累计赔偿限额,由投保人与保险公司协商确定,并在保险合同中载明。

二. 每次事故免赔额由投保人与保险公司在签订保险合同时协商确定,并在保险合同中载明。

Part D:保险期间

除另有约定外,保险期间为一年,以保险单载明的起讫时间为准。

Part E:投保人、被保险人义务

一. 订立保险合同,保险公司就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

二. 除另有约定外,投保人应当在保险合同成立时交付保险费。

三. 被保险人应严格遵守以及国家有关消防、安全、生产操作等方面的规定,加强管理,采取合理的预防措施,尽力避免或减少责任事故的发生。

保险公司可以对被保险人遵守前款约定的情况进行检查,向投保人、被保险人提出消除不安全因素和隐患的书面建议,投保人、被保险人应该认真付诸实施。但前述检查并不构成保险公司对被保险人的任何承诺。

投保人、被保险人未按照约定履行上述安全义务的,保险公司有权要求增加保险费或者解除合同。

四. 在保险合同有效期内,保险标的的危险程度显著增加的,被保险人应当及时通知保险公司,保险公司可以根据费率表的规定增加保险费或者解除合同。

被保险人未履行前款约定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险公司不承担赔偿保险金的责任。

五. 知道保险事故发生后,被保险人应该:

(一)尽力采取必要、合理的措施,防止或减少损失,否则,对因此扩大的损失,保险公司不承担赔偿责任;

(二)及时通知保险公司,并书面说明事故发生的原因、经过和损失情况;故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险公司对无法确定的部分,不承担赔偿责任,但保险公司通过其他途径已经及时知道或者应当及时知道保险事故发生的除外;

(三)保护事故现场,允许并且协助保险公司进行事故调查;对于拒绝或者妨碍保险公司进行事故调查导致无法确定事故原因或核实损失情况的,保险公司对无法确定或核实的部分,不承担赔偿责任;

(四)涉及违法、犯罪的,应立即向公安部门报案,否则,对因此扩大的损失,保险公司不承担赔偿责任。

六. 被保险人收到受害人的损害赔偿请求时,应立即通知保险公司。未经保险公司书面同意,被保险人对受害人作出的任何承诺、拒绝、出价、约定、付款或赔偿,保险公司不受其约束。对于被保险人自行承诺或支付的赔偿金额,保险公司有权重新核定,不属于本保险责任范围或超出应赔偿限额的,保险公司不承担赔偿责任。在处理索赔过程中,保险公司有权自行处理由其承担最终赔偿责任的任何索赔案件,被保险人有义务向保险公司提供其所能提供的资料和协助。

七. 被保险人获悉可能发生诉讼、仲裁时,应立即以书面形式通知保险公司;接到法院传票或其他法律文书后,应将其副本及时送交保险公司。保险公司有权以被保险人的名义处理有关诉讼或仲裁事宜,被保险人应提供有关文件,并给予必要的协助。

对因未及时提供上述通知或必要协助导致扩大的损失,保险公司不承担赔偿责任。

Part F:赔偿处理

一. 赔偿以下列方式之一确定的被保险人的赔偿责任为基础:

(一)被保险人和向其提出损害赔偿请求的受害人协商并经保险公司确认;

(二)仲裁机构裁决;

(三)人民法院判决;

(四)保险公司认可的其他方式。

二. 被保险人给第三者造成损害,被保险人未向该第三者赔偿的,保险公司不负责向被保险人赔偿保险金。

三. 发生保险责任范围内的损失,保险公司按以下方式计算赔偿:

(一)对于每次事故造成的损失,保险公司在每次事故赔偿限额内计算赔偿,其中对每人的赔偿金额不得超过每次事故每人赔偿限额,对每次事故多人人身伤亡的赔偿金额不得超过每次事故人身伤亡赔偿限额,对每次事故多人财产损失的赔偿金额不得超过每次事故财产损失赔偿限额,对每次事故承担的法律费用的赔偿金额不超过每次事故赔偿限额的10%,但合同另有约定的除外。

(二)在依据本条第(一)项计算的基础上,保险公司在扣除每次事故免赔额后进行赔

偿;

(三)在保险期间内,保险公司对多次事故承担的保险责任规定的赔偿金额之和累计不超过累计赔偿限额。

四. 发生保险事故造成财产损失的,应当尽量修复。修理前被保险人须会同保险公司检验,确定修理项目、方式和费用。否则,保险公司有权重新核定或拒绝赔偿。 五. 死亡赔偿金按照事故发生地城镇居民人均可支配收入或农村居民人均纯收入标准,按二十年计算。但六十岁以上的,年龄每增加一岁减少一年;七十五岁以上的,按五年计算。

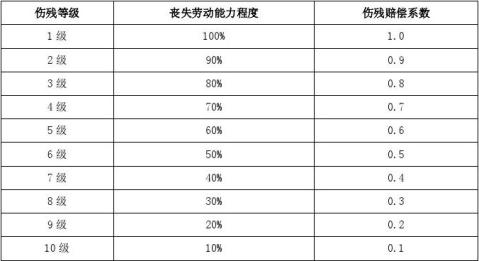

死亡赔偿金=城镇居民人均可支配收入(或农村居民人均纯收入)×计算年限 六. 残疾赔偿金根据受害人丧失劳动能力程度或伤残等级参照死亡赔偿金的标准计算。

伤残赔偿金=死亡赔偿金×伤残赔偿系数

七. 理赔时将结合病历、诊断证明等材料审核诊疗费、治疗费、化验费、药费、住院费等用以治疗人身伤害的费用,对超出《国家基本医疗保险和工伤保险药品目录》的药品费用、超出事故发生地基本医疗保险诊疗项目范围和标准的任何费用,保险公司不负责赔偿。

八. 误工费用的赔偿根据受害人误工时间和收入状况确定。

受害人有固定收入的,按照其实际减少的收入计算,但对超过事故发生地上一年度职工平均工资三倍以上的部分,保险公司不负责赔偿。

受害人无固定收入的,误工费用的赔付标准以不超过事故发生地上一年度职工平均工资为限。

九. 护理费用的赔付标准不超过事故发生地上一年度职工平均工资的50%。

-

保险合同范本

企业财产保险合同保险财产范围第一条下列财产可以在保险财产范围以内1属于被保险人所有或与他人共有而由被保险人负责的财产2由被保险人经…

-

保险合同样本

保险合同甲方中新苏州工业园区市政物业管理有限公司法定代表人中新苏州工业园区市政物业管理有限公司注册地址江苏南京市雨花路396号乙方…

-

保险公司合作协议书(范本)

汽车保险合作协议甲方财产保险股份有限公司无锡分公司住所地邮政编码法定代表人联系电话乙方无锡汽车销售服务有限公司住所地邮政编码法定代…

-

财产保险合同文本范本

财产保险合同文本第一条保险财产范围凡为被保险人所有或为他人保管或与他人共有而由被保险人所负责的财产均可成为本保险单项下的保险标的金…

-

公众责任险保险合同范本

公众责任险保险合同范本公众责任险保险合同1公众责任险保险单保险单号码到期通知书鉴于本保险单明细表中列明的被保险人向中保财产保险有限…

-

保险合同范本

企业财产保险合同保险财产范围第一条下列财产可以在保险财产范围以内1属于被保险人所有或与他人共有而由被保险人负责的财产2由被保险人经…

-

保险合同样本

保险合同甲方中新苏州工业园区市政物业管理有限公司法定代表人中新苏州工业园区市政物业管理有限公司注册地址江苏南京市雨花路396号乙方…

-

保险公司合作协议书(范本)

汽车保险合作协议甲方财产保险股份有限公司无锡分公司住所地邮政编码法定代表人联系电话乙方无锡汽车销售服务有限公司住所地邮政编码法定代…

-

财产保险合同文本范本

财产保险合同文本第一条保险财产范围凡为被保险人所有或为他人保管或与他人共有而由被保险人所负责的财产均可成为本保险单项下的保险标的金…

-

家庭财产保险合同范本

家庭财产保险合同1家庭财产保险单保险单号被保险人姓名保险财产地址保险期限年自年月日零时至年月日二十四时止保险财产名称保险金额是否附…

-

关于印发《保险合同相关会计处理规定》的通知 财会[20xx]15号

关于印发《保险合同相关会计处理规定》的通知财会[20xx]15号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政…