20xx年财务报表分析任务02_苏宁运营能力分析

苏宁营运能力分析

营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。营运能力的财务分析比率有:存货周转率、应收账款周转率、流动资产周转率和总资产周转率。下面分析苏宁的营运能力:

1. 苏宁自身资产营运能力分析

( 1) 存货周转率。是销货成本被平均存货所除而得到的比率。

( 2) 应收账款周转率就是反应公司应收账款周转率的比率。它说明一定期间内公司应收账款转为现金的平均次数。

(3)固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。

(4)总资产周转率是指企业在一定时期业务收入净额铜平均资产总额的比率。

(5) 流动资产周转率指企业一定时期内主营业务收入净额铜平均流动资产总额的比率。流动资金周转率是评价企业资产利用率的另一重要指标。

从图中看出苏宁云商应收账款周转率20##年到20##年一直呈大幅度下降,尤其是20##年比20##年下降了40.3%,说明企业营运资金过多的停止在应收账款上。固定资产周转率急剧降低是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致。

总的来说, 苏宁的资产营运能力较强, 尤其是其应收账款、固定资产的营运能力非常优秀, 堪称行业典范。但近年来的其他家电、电器行业的增多让苏宁销售小受影响。, 因此造成了总资产管理效率降低。

第二篇:20xx年财务报表分析任务01_苏宁偿债能力分析

苏宁偿债能力分析

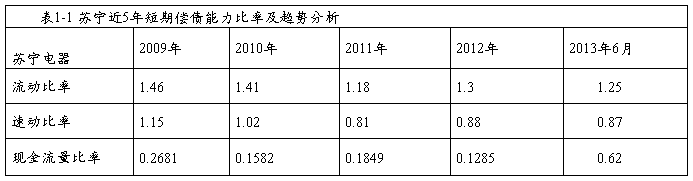

一、短期偿债能力分析

1.流动比率=流动负债/流动资产

2.速动比率=流动负债/速动资产=(流动负债–存货)/流动资产

3.现金比率=可立即动用的资金/流动负债

4.现金流量比率=经营活动现金净流量/流动负债

例如:苏宁20##年末流动比率5342710万元/4124530万元=1.30

20##年速动比率=(30196264000-6326995000)/2071839000=1.15

二、长期偿债能力

1.资产负债率=资产总/负债总额

2.股东权益比率=资产总额股/东权益总额

3.偿债保障比率=负债总额/经营活动中的现金净流量

三、利率保障倍数

利率保障倍数=(所得税+净利润+利息费用)/利息费用

偿债能力分析:从以上表格可以看出,苏宁的资产负债率自20##年开始就就高于国美。苏宁的资产负债率20##年至20##年上半年,除了20##年略有下降,普遍来看是上升的。

苏宁电器在行业中处于佼佼者的地位,本身具有很强的实力。通过指标分析可以看出,近四年来,苏宁电器都保持一个相对较好的长期偿债能力水平,长期偿债能力较强,财务风险不大,债权人的权益可以得到充分的保障,债权人的借贷风险较小,债权人收不回来本金和利息的可能性很小,自身利益可以得到很好的保障。同时,苏宁现金对于负债和利息的担保能力很强,企业有很好的资金实力来保障债权人的利益。所以说苏宁电器的长期偿债能力还是比较好的。

-

财经系试点本科财务报表分析总结-李翠玉

试点本科《财务报表分析》总结会计与统计学院李翠玉试点本科是我省针对高职学生取得本科学历的一种教学模式,作为《财务报表分析》课程的专…

-

20xx年电大会计学本科_财务报表分析_(01-04任务_万科A)

任务01我选择万科A做为分析对象。万科A偿债能力分析(一)短期偿债能力分析1.流动比率20xx年年末流动性比率=流动资产/流动负债…

-

自考复习财务报表分析简答题汇总

11、什么叫因素分析法?它具有哪些特征?(P26、29)解答提示:因素分析法是指确定影响因素,测量其影响程度,查明指标变动原因的一…

-

管理用财务报表分析知识重点讲解

管理用财务报表分析知识重点讲解此部分是第二章的重点,同时也是企业价值评估的基础,因此学好本部分还是非常有必要的,接下来丫头就来给大…

-

对中国工商银行股份有限公司财务报表分析 毕业论文(设计)开题报告

广州大学松田学院毕业论文(设计)开题报告题目_对中国工商银行股份有限公司财务报表分析姓名学号专业会计学指导教师开题报告填写要求1、…

-

20xx年电大作业财务报表分析——苏宁获利能力分析

营运能力体现了企业运用资产的能力资产运用效率高则可以用较少的投入获取较高的收益营运能力的财务分析比率有存货周转率应收账款周转率流动…

-

20xx年财务报表分析任务03 苏宁获利能力分析

苏宁获利能力分析盈利能力分析销售毛利率销售毛利销售收入净额10020xx年度160131680001052922290001521…

-

20xx电大财务报表分析作业1答案苏宁偿债能力分析

苏宁偿债能力分析苏宁云商集团股份有限公司以下简称quot苏宁quot原苏宁电器股份有限公司创立于19xx年20xx年7月21日苏宁…

-

苏宁财务报告分析

苏宁财务报告分析一资产负债表1流动比率分析根据资产负债表资料按照公式流动比率流动资产流动负债可计算20xx年和20xx年的流动比率…

-

20xx苏宁财务报表分析

苏宁财务报表分析一苏宁电器股份有限公司概述苏宁电器股份有限公司简介苏宁电器1065005047是中国3C家电电脑通讯家电连锁零售企…

-

财务分析报告范文

§1报告目录一、利润分析(一)集团利润额增减变动分析1.水平分析2.结构分析(二)各生产分部利润分析1、生产本部(含QY分厂)利润…