增值税小规模纳税人申报表填写范例

小规模纳税人申报模版

一、销售货物或提供加工修理修配应税劳务

1、模板简要说明

适合20xx年8月1日前原增值税纳税人,“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人”,可参考本模板。为便于查阅和理解,本年累计数略。

不属于营改增纳税人,不需填写附表一。

2、模拟数据

业务一:本月应税货物销售额50000元,使用税控收款机开具#5@p;

销售额50000元填入主表第1行和第3行应税货物及劳务列。

业务二:本月销售蔬菜、鲜肉等免税销售额100000元,使用税控收款机开具#5@p;

免税销售额100000元填入主表第6行和第7行应税货物及劳务列。

免税项目需要向税务机关提请备案,经税务机关登记备案后,自登记备案之日起执行。纳税人未按规定备案的,一律不得减免税。

同时从事减免项目与非减免项目的,应分别核算,独立计算减免项目的计税依据以及减免税额度。不能分别核算的,不能享

受减免税;核算不清的,由税务机关按合理方法核定。所以申报表上,要分开填报。

业务三:本月处置旧固定资产,收入515元;

不含税销售额=515÷1.03=500

销售额500元填入主表第4行应税货物及劳务列;

按照文件规定减按2%征收增值税,抵减额=500×1%=5 减征额5元填入主表第11行应税货物及劳务列。

业务四:本月购置税控收款机一台,价款1170元,取得增值税普通#5@p,注明金额1000元,税额170元;

财税〔2004〕167号规定:增值税小规模纳税人或营业税纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用#5@p,按照#5@p上注明的增值税税额,抵免当期应纳增值税或营业税税额,或者按照购进税控收款机取得的普通#5@p上注明的价款,依下列公式计算可抵免税额:

可抵免税额=价款÷(1+17%)×17%=170

减征额170元填入主表第11行应税货物及劳务列。

3、税款计算与申报表填报对比情况

(1)增值税应纳计算

本月应纳税额=50000×3%+500×3%-5-170=1340

(2)申报表填报

主表部分数据属于根据填报情况自动生成,无其他特殊情况,按照主表逻辑关系计算,经验证,与增值税应纳计算结果一

致。

二、混业经营

适合20xx年8月1日前原增值税纳税人,“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人”、同时“在中华人民共和国境内提供交通运输业和部分现代服务业服务的单位和个人”,可参考本模板。为便于理解和查阅,本年累计数略。

1、模板简要说明

适合20xx年8月1日前原增值税纳税人,“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人”,可参考本模板。为便于查阅和理解,本年累计数略。

不属于营改增纳税人,不需填写附表一。

2、模拟数据

业务一:本月应税货物销售额50000元,使用税控收款机开具#5@p;

销售额50000元填入主表第1行和第3行应税货物及劳务列。

业务二:本月处置旧固定资产,收入515元;

不含税销售额=515÷1.03=500

销售额500元填入主表第4行应税货物及劳务列;

按照文件规定减按2%征收增值税,抵减额=500×1%=5

减征额5元填入主表第11行应税货物及劳务列。

业务三:本月购置税控收款机一台,价款1170元,取得增值税普通#5@p,注明金额1000元,税额170元;

财税〔2004〕167号规定:增值税小规模纳税人或营业税纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用#5@p,按照#5@p上注明的增值税税额,抵免当期应纳增值税或营业税税额,或者按照购进税控收款机取得的普通#5@p上注明的价款,依下列公式计算可抵免税额:

可抵免税额=价款÷(1+17%)×17%=170

减征额170元填入主表第11行应税货物及劳务列。

业务四:本月收取广告收入51500元;

销售额=51500÷1.03=50000

广告销售额50000元填入主表第1行和第3行应税服务列。 业务五:本月广告服务申请代开增值税专用#5@p价税合计10300元;

销售额=10300÷1.03=10000 代开增值税专用#5@p销售额填入主表第2行;

申请代开增值税专用#5@p预缴税款300填入主表第13行。

3、税款计算与申报表填报对比情况

(1)增值税应纳计算

本月货物销售应纳税额=50000×3%+500×3%-5-170

=1340

本月应税服务应纳税额=60000×3%-预缴300=1500

(2)申报表填报

主表部分数据属于根据填报情况自动生成,无其他特殊情况,按照主表逻辑关系计算,经验证,与增值税应纳计算结果一致。

第二篇:增值税小规模纳税人申报表及说明

增值税纳税申报表

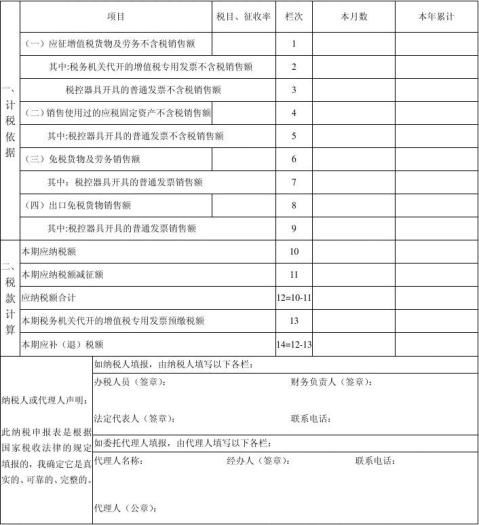

(适用于小规模纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条及第二十三条的规定:纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

电脑编码:

纳税人名称(公章): A公司 填表日期:20xx年 2 月 5 日 税款所属期:20xx年 1月1日至20xx年1月31日 金额单位: 元(列至角分)

受理人: 受理日期: 年 月 日 受理税务机关(签章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存

《增值税纳税申报表(适用于小规模纳税人)》填表说明

本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

(一) 本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二) 本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三) 本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四) 本表第1项“(一)应征增值税货物及劳务不含税销售额”栏数据,填写纳税人本期按适用征收率缴纳增值税的应税货物和应税劳务的不含税销售额,包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,但不包括销售自己使用过的固定资产应征增值税销售额、以及税务、财政、审计部门检查、并计算调整的销售额。“本年累计”栏数据,应为年度内各月数之和(对由增值税一般纳税人改按小规模纳税人申报的企业,只填写按小规模纳税人申报期间的各月数之和,下同)。“征收率”栏数据,填写主管税务机关确定的适用征收率。

(五) 本表第2项“其中:税务机关代开的增值税专用#5@p不含税销售额”栏数据,填写本期由税务机关代开的增值税专用#5@p中注明的不含税销售额。“本年累计”栏数据,应为年度内各月数之和。“征收率”栏数据,填写主管税务机关确定的适用征收率。

(六) 本表第3项“税控器具开具的普通#5@p不含税销售额”栏数据,填写税控器具开具的增值税专用#5@p中注明的不含税销售额。“本年累计”栏数据,应为年度内各月数之和。“征收率”栏数据,填写主管税务机关确定的适用征收率。

(七) 本表第4项“销售使用过的固定资产销售额”栏数据,填写纳税人本期按适用征收率缴纳增值税的销售自己使用过的固定资产的不含税销售额。“本年累计”栏数据,应为年度内各月数之和。“征收率”栏数据,填写销售使用过的固定资产的适用征收率。

(八) 本表第6项“免税货物及劳务销售额”栏数据,填写纳税人本期按照税法规定直接免征增值税的货物及劳务的销售额,包括符合条件,经税务机关批准的免税固定资产的销售额。 “本年累计”栏数据,应为年度内各月数之和。

(九) 本表第8项“其中:出口免税货物销售额”栏数据,填写纳税人本期出口免税货物的销售额。“本年累计”栏数据,应为年度内各月数之和。出口征税货物销售额在第(一)部分填报。

(十) 本表第10项“本期应纳税额”栏数据,填写纳税人本期应缴纳的增值税税额。10=1×征收率+4×征收率。

(十一)

(十二)

(十三) 本表第11项“本期应纳税额减征额”栏数据,填写纳税人本期按税法规定减征的应纳税额。“本本表第13项“本期预缴税额”栏数据,是指纳税人本期实际预缴的增值税额,不包括:1、本期本表第15项“上期实际缴纳的增值税”是指纳税人上期实际缴纳的增值税额,包括:1、本期缴年累计”栏数据,应为年度内各月数之和。 缴纳上期应纳税额;2、补缴欠税;3、查补入库税款。该栏一般为“0” 纳上期应纳税额;2、补缴欠税;3、查补入库税款。“本年累计”栏数据,为年度内各月数之和。

-

企业退税申请报告范文

企业退税申请报告范文尊敬的领导我公司成立于年月日实际经营范围为后经我公司申请你局认定我公司为辅导期增值税一般纳税人有效期从年月日起…

-

增值税退税申请书

增值税退税申请书样本国家税务局城区税务分局年月我单位向贵局申报并上缴增值税累计金额元我单位总收入元应交增值税元造成多交税金元因本单…

-

增值税退税申请书填写说明

增值税退税申请书退税申请书填写说明现行使用的退税申请书一式四联无碳复写的A4纸型要求一次性填写字迹要清楚工整大小写金额要一致并且不…

-

增值税即征即退退税申请报告

增值税即征即退退税申请报告纳税人声明自20xx年1月1日起我单位未因违反中华人民共和国环境保护法等环境保护法律法规受到刑事处罚或者…

-

增值税退税申请书

XXXXXX公司一般增值税退付申请报告XXXX市区国家税务局根据财政部国家税务总局20xx87号文财政部国家税务总局关于延续宣传文…

-

15个精彩案例教你看懂20xx年新企业所得税申报表

15个精彩案例教你看懂20xx年新企业所得税申报表一纪念quot148quot君应税所得与免税亏损的相互弥补PK应税亏损与免税所得…

- “优秀共青团员”申报表填写范例

-

怎样填课题申报表

如何填写课题申报表和实施课题研究一申报表的填写1关于课题申报表封面课题名称要概括精炼课题负责人只填写1个即可完成时间课题研究期限一…

-

案例解读20xx年版企业所得税年度纳税申报表填报

案例解读20xx年版企业所得税年度纳税申报表填报一纪念148君应税所得与免税亏损的相互弥补PK应税亏损与免税所得的相互弥补总局63…

-

申报表填表说明(完整版)

仅供学习新申报表填报参考如与最新税收政策不一致请按新政策执行怎样填报企业所得税年度纳税申报表南京市国家税务局仅供学习新申报表填报参…