伊利实业股份有限公司营运资金管理分析报告

伊利实业股份有限公司营运资金管理分析报告

一、企业概况

内蒙古伊利实业集团股份有限公司,股票代码(600887)是中国唯一一家同时服务于奥运会和世博会的大型民族企业。伊利集团始终以强劲的实力领跑中国乳业,并以极其稳健的增长态势成为了持续发展的乳品行业代表。

伊利集团拥有液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业近百个,旗下有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、奶茶粉、酸奶、奶酪等1000多个产品品种。伊利雪糕、冰淇淋、产销量已连续20年居全国第一,伊利超高温灭菌奶产销量连续多年在全国遥遥领先,伊利奶粉、奶茶粉产销量自20##年起即跃居全国第一位。20##年上半年,伊利股份实现主营业务收入240.21亿元,同比增长13.41%,实现净利润17.38亿元,同比增长超过128%。

长期以来,伊利秉承“厚度优于速度、行业繁荣胜于个体辉煌、社会价值大于商业财富”的发展观,坚持“绿色产业链”发展战略,以自身的良好经营、与环境的和谐共处、与社会的多方共赢,带动了企业公民理念在中国商界的普及。

二、相关数据

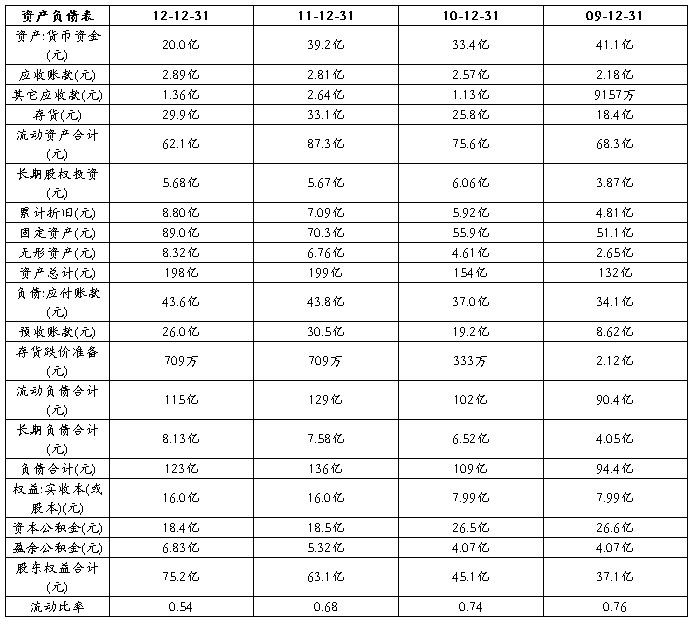

伊利乳业20##年至20##年资产负债表简表

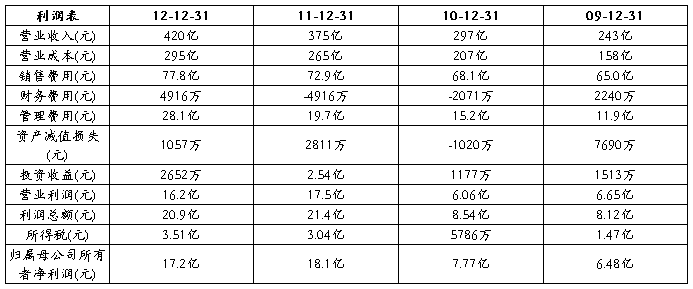

伊利乳业20##年至20##年利润表简表

20##年——20##年伊利实业股份有限公司的运营能力对比及分析

【财务指标-营运能力】

━━━━━━━━━━━┯━━━━━┯━━━━━┯━━━━━┯━━━━━

指标名称 │20##-12-31│20##-12-31│20##-12-31│20##-12-31

───────────┼─────┼─────┼─────┼─────

应收帐款周转率(次/年) │ 147.1891│ 139.0969│ 124.8523│ 117.2341

存货周转率(次/年) │ 9.3604│ 8.9885│ 9.3618│ 8.1836

固定资产周转率(次/年) │ -│ -│ -│ -

总资产周转率(次/年) │ 2.1130│ 2.1224│ 2.0807│ 1.9511

━━━━━━━━━━━┷━━━━━┷━━━━━┷━━━━━┷━━━━━

注:存货周转率高表明公司经营效率高,占用资金少,营运能力强。

三、伊利股份有限集团营运能力分析

营运能力分析,包括人力资源营运能力分析、生产资料营运能力分析。

(一)人力资源营运能力的分析

人力资源营运能力通常采用劳动效率指标来分析(人均营业收入、人均净产值等)。

(二)生产资料营运能力分析

资产的周转速度,通常用周转率和周转期来表示。生产资料的营运能力实际上就是企业的总资产及其各个组成要素的营运能力。资产营运能力的强弱关键取决于资产的周转速度,通常用周转率和周转期来表示。

1、周转率,是企业在一定时期内资产的周转额与平均余额的比率,反映企业资产在一定时期的周转次数。周转次数越多,表明周转速度越快,资产营运能力越强。

2、周转期,是周转次数的倒数与计算期天数的乘积,反映资产周转一次所需要的天数。周转期越短,表明周转速度越快,资产营运能力越强。

生产资料营运能力分析包括流动资产周转情况分析、固定资产周转情况分析以及总资产周转情况分析。周转率是企业在一定时期内资产的周转额与平均余额的比率,它反映企业资产在一定时期的周转次数。周转期是周转次数的倒数与计算期天数的乘积,反映资产周转一次所需要的天数。其计算公式为:

周转率(周转次数)=周转额÷资产平均余额

周转期(周转天数)=计算期天数÷周转次数 =资产平均余额×计算期天数÷周转额

具体地说,生产资料营运能力分析可以从以下几个方面进行分析。

(1)流动资产周转情况分析

反映流动资产周转情况的指标主要有应收账款周转率、存货周转率和流动资产周转率。

(2)固定资产周转情况分析

反映固定资产周转情况的主要指标是固定资产周转率。

(3)总资产周转情况分析

反映总资产周转情况的主要指标是总资产周转率。

3、以20##年计算分析为例

(1)流动资产周转情况分析

①应收账款周转率

20##年伊利的应收账款周转率(周转次数)

=营业收入/平均应收账款余额 =420亿/[(2.81亿+2.89亿)/2]

20##年伊利的平均应收账款余额

=(应收账款余额年初数+应收账款余额年末数)÷2 =(2.81亿+2.89亿)/2

一般情况下,应收账款周转率越高越好。应收账款周转率高,表明收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少收账费用和坏账损失。

②存货周转率

20##年伊利的存货周转率(周转次数)

=主营业务成本/平均存货余额= 295亿/[(29.9亿+33.1亿)/2]

一般情况下,存货周转率高,表明存货变现速度快,周转额较大,资金占用水平较低。

③流动资产周转率

流动资产周转率(周转次数)

=主营业务收入净额/平均流动资产总额 =420亿/[(62.1亿+87.3亿)/2]

一般情况下,流动资产周转率越高越好,表明以相同的流动资产完成的周转额越多,流动资产利用效果越好。

(2)固定资产周转情况分析

20##年伊利的固定资产周转率(周转次数)

=主营业务收入净额/平均固定资产净值=420亿/[(89.0亿+70.3亿)/2]

一般情况下,固定资产周转率高,表明企业固定资产利用充分,固定资产投资得当,固定资产结构合理,能够充分发挥效率。

(3)总资产周转情况分析

总资产周转率(周转次数)

=主营业务收入净额/平均资产总额 =420亿/[(198亿+199亿)/2]

一般情况下,总资产周转率越高,表明企业全部资产的使用效率越高。

其他年份与以上计算方法类似。

四、伊利与蒙牛资产运营能力的分析和比较:

(一)财务指标

1、伊利财务指标

2、蒙牛财务指标

3、单项对比列示

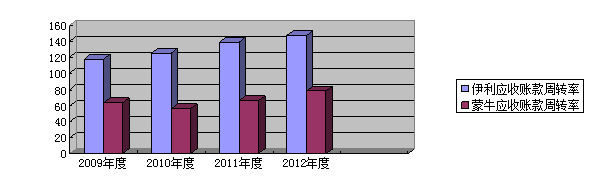

(1)应收账款周转率反映公司应收帐款周转速度的比率,系一定期间内公司应收帐款转为现金的平均次数,指标值越高,说明收款速度越快。近四年内,从20##年开始,伊利的应收账款周转率一直高于蒙牛,且优势不断扩大,公司应收款回收控制比较好。

(1)应收账款周转率反映公司应收帐款周转速度的比率,系一定期间内公司应收帐款转为现金的平均次数,指标值越高,说明收款速度越快。近四年内,从20##年开始,伊利的应收账款周转率一直高于蒙牛,且优势不断扩大,公司应收款回收控制比较好。

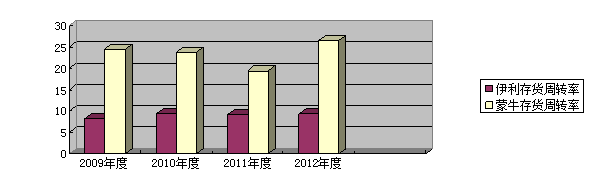

(2)存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,指标值越高,说明存货上的资金周转速度越快。在该指标上,蒙牛一直优于伊利,但优势在不断缩小,但是20##年大幅度提升。

(2)存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,指标值越高,说明存货上的资金周转速度越快。在该指标上,蒙牛一直优于伊利,但优势在不断缩小,但是20##年大幅度提升。

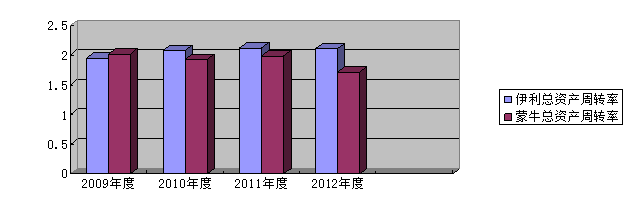

(3)总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。近五年内,伊利的资产运营效率水平在不断追赶蒙牛,从20##年开始,已反超蒙牛,并且在12年开始拉开差距。

(3)总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。近五年内,伊利的资产运营效率水平在不断追赶蒙牛,从20##年开始,已反超蒙牛,并且在12年开始拉开差距。

(二)分析结论

从以上可以看出,在总资产周转率上,伊利指标不断追赶蒙牛,在20##年得到反超,说明伊利的资产管理能力得到了逐步提高,而具体到应收账款及存货方面,伊利和蒙牛各有所长,伊利在应收账款管理方面远远优于蒙牛,优势还不断扩大,但在存货管理方面,蒙牛要优于伊利,但优势不断缩小,说明伊利的资产管理能力得到提高,在存货管理缓慢提高情况下,主要是通过加强应收账款的管理实现的。另外,从图表中也可以看出,伊利的各项指标都比较平稳,呈现出低速的稳步增长。

五、给伊利股份有限公司的建议

1、加强对成本的控制,特别是对销售成本的控制,对营销费用的要制定一套完整的方案和改进方法出来,例如,可以实行销售费用配比制。

2、加大冷饮,奶制品和饲料的销售力度,实现其规模效应,同时,整合一些不盈利的低端产品,提高公司的品牌形象

3、对流动资产的建设项目要尽快释放,缩短建设周期,早日投产运营产生利润。

4、加强对应收帐款的监管,防止呆账,对占用比较的其他建设项目也应加强管理力度,防止资金断裂。

5、总体来说,公司06年运营状况良好,值得投资者作长线投资。并且公司在下一年度会有更好的运营效果。

六、参考文献

1、新浪网 http://blog.sina.com

2、东方财富网 http://f10.eastmoney.com

3、中华会计网校财务管理课件

4、钱龙投资软件

第二篇:公司运营概况

公司运营概况

山西煤炭运销集团长治襄垣有限公司,原为“山西省煤炭运销总公司长治分公司襄垣县公司”,成立于19xx年。根据省委、省政府要求和集团公司改制重组的统一布署,我公司于20xx年正式注册成立“山西煤炭运销集团长治襄垣有限公司”,为省属国有企业。公司现有领导班子9人,(专职党委书记1人,副经理6人,纪检书记、工会主席1人)。职工共有440名,其中:正式工261人,临时工179人。机关设置3办、6科、2部、1室、2队(党委办、综合办、工会办、财务科、结算科、公路科、铁路科、计统科、经销科、人力资源部、安保部、纪检监察室、稽查队和45人的煤销应急分队);下辖3个煤炭集运站(五阳、襄垣、虎亭)、8个煤焦销售营业站(五阳、候堡、赤壁、店上、西营、强计、八里庄、郭庄,共计(116人)、11个驻矿销售点(39人)。下属单位有:煤运一公司、煤炭集运车队、煤运三公司和开源洗煤厂(正式工5人,临时工53人)。

目前公司运行情况

现公司主要业务是对全县煤炭实行经销和物流配送和铁路煤炭经销。主要职能有:为拉运地方煤炭的车辆换开《山西省公路煤炭统一调运单》,受煤管局委托,对没有煤炭销售票的拉煤车,开具《山西省20xx年当场处罚罚没款收据》,

每吨收取20元,再开具《山西省煤炭销售票》。所收款项全额上缴省煤管局专户。同时协助公安、交通部门治理公路超载,今年在接受省治超办检查中,受到好评。

由于公司公路业务所占的比重达97%,因此十分重视治理公路“三乱”工作,涉路营业站的管理是重中之重。实行了班子成员包站、稽查队、公路科、督查组昼夜检查,同时在营业站大力推行“三权制衡”管理模式,强管理、打“两黑”,着力营造风清气正的公路煤炭运销秩序。20xx年超额完成市公司下达的各项任务:公铁两路煤炭总运量完成781万吨,占市公司年度考核指标的125.97%;实现营业收入59.74亿元,占市公司年度考核指标的110.5%;实现利润总额1.16亿元,占市公司年度考核指标的128%。上缴地方税费8080余万元,同比增长218万元;职工人均收入达9万余元,同比增长达到10%。

下属三个公司原经营车辆运输,受市场影响,长期经营亏损,于本世纪初全部停止运营。但我们现在仍保留着三个公司。这三个公司均处于县城中心,地理位置较为优越。由于近几年公路业务较大,人员不足问题较为突出,逐年从下属公司抽调人员补充到各营业站和驻矿销售点。今年将所有人员全部抽调出来,成立了机动队,协助营业站管理山区和乡村小路,对绕道车辆进行监管。为了推进公路煤炭物流,加强对地方煤炭的统一经营管理,实行“双向合同,买进卖

出”的市场化经营,在全县设立了11个驻矿销售点,对掌控资源、掌控通道、掌控用户、掌控市场起到积极的作用。

公司原有3座煤炭发运站,分别是五阳、襄垣、虎亭。虎亭集运站因铁路局整合铁路运力,于20xx年被太原铁路局封闭,停止了一切货运业务。襄垣集运站因襄垣县城扩张,进入城区中心范围,县委、县政府下文要求停业搬迁,于20xx年停止发运。公司对停运的两个集运站职工进行了分流,成立机动队,协助公路工作。现在,我公司正常运营的只有五阳集运站,20xx年,全年外运煤炭24万吨,占市公司年度考核指标的120%。

开源洗煤厂是我公司唯一的一个实体企业,始建于20xx年,20xx年投产。原设计能力为年产60万吨,采用的是落后的跳汰式洗煤工艺,20xx年上交公司利润600万元。但设备经8年多运行,大部分已老化,致使回收率低,利润低,在全县洗煤行业竞争中处于劣势。根据《山西省重点行业准入淘汰落后产能核定标准》规定,年产60万吨的洗煤企业要淘汰关闭。为保证该洗煤厂长期稳定发展,也为保住公司这唯一的一个实体企业,经公司研究决定,准备将该洗煤厂进行技改扩建为年产120万吨重介洗煤。

经营存在的困难

一、公司目前的主要业务为公路煤炭经销、驻矿销售和煤炭物流配送。在公路煤炭经销、驻矿销售方面,如没有政

府的大力支持和政策扶持,经销难以开展。公路煤炭物流配送方面,我公司仍没有形成一定的配送规模,只是组织和整合社会车辆,形不成一定的规模,难以统一管理,致使配送业务开展缓慢。

二、我公司现只有一个实体企业,由于没有自已的煤矿,受煤源制约,全年生产不正常。且设备和产能落后,需投资技改扩建。实体企业成为我公司转型发展的“短板”。

三、虽然我公司仍保留下属三个公司,由于没有业务,且历史遗留问题多,营业执照已于20xx年被县工商局吊销。现有的正式职工全部分流,协助公路业务管理。38名买断劳动关系人员(一公司9人,集运车队13人,三公司16人)。历年来多次上访,公司为了稳定,一直为他们发放生活补助,缴纳养老保险和失业保险。这部分资金全由公司支付,下属三个公司成为公司的“包袱”。

四、我公司原有三个煤炭集运站,已被封闭两个,其中襄垣集运站委托九七二发煤站管理;虎亭集运站自封闭后,一直没有运营。现只有五阳集运站在正常运行之中,严重制约公司铁路煤炭外运业务的扩展。

20xx年3月23日

-

如何编写公司经营分析报告

如何编写公司经营分析报告一、首先要为分析提供内部资料和外部资料。(一)内部资料最主要的是企业财务会计报告,财务报告是反映企业财务状…

-

有限责任公司经济运行分析报告

有限责任公司经济运行分析报告年对于河化公司来说是充满商机极具战的一年由于受国际磷铵价格和海运费上涨带动以及国内市场需求的增长预期磷…

-

企业生产运营分析报告

ERP沙盘模拟企业生产运营分析报告系别班级姓名学号企业生产运营分析报告目录一公司基本介绍二经营状况概述三生产中心运营分析一生产计划…

-

公司季度(月度)经营分析报告

关于经营分析报告的相关内容的规定一总体经营情况1主体经营情况2整体经营素质分析3季度期末存货分析4季度期末应收帐款分析5成本费用分…

-

企业生产运营分析报告

企业经营沙盘推演实验报告企业生产运营分析报告一生产计划的制定从总体来说我公司刚刚接手生产厂缺乏生产经验没有从一开始就做好合理的生产…

-

伊利股份投资价值分析报告

浙江工商职业技术学院投资理财专业毕业论文伊利股份投资价值分析报告投资1021谢小军摘要随着中国经济的腾飞人民生活水平的提高中国的乳…

-

伊利集团股份有限公司财务分析报告

伊利集团股份有限公司财务分析报告编制单位内蒙古博思有限公司投资研究部编制人员杨玉敏吕春婷安晓雪韩美琪李雪李响王德君张雨露刘金梅排名…

-

伊利股份公司组织特征及存在问题分析报告

组织行为学期末分析调查报告一伊利股份公司组织特征及存在问题分析报告学院管理学院专业工商管理年级20xx班号100000学生学号00…

-

伊利股份财务报表分析

伊利股份财务报表分析目录封面:伊利股份财务报表分析...1一.企业基本概况...41.公司信息...42.基本情况简介...43.…

-

20xx伊利股份财务报表分析

内蒙古伊利实业集团股份有限公司财务综合分析一内蒙古伊利实业集团股份有限公司背景介绍内蒙古伊利实业集团股份有限公司以下简称伊利集团或…

-

20xx年9月份成本盈亏分析报告

中铁二十一局宁西铁路第四项目部20××年9月份经济活动分析报告一、工程慨况:(工程部、计划部填写)本项目施工起止里程:DYK9+0…