20xx中国房地产上市公司TOP10研究组研究报告

20##中国房地产上市公司TOP10

研究报告

中国房地产TOP10研究组

20##年5月

1.研究背景与目的

由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家研究机构共同组成的“中国房地产TOP10研究组”,自20##年开展中国房地产上市公司TOP10研究以来,已连续进行了十二年,其研究成果引起了社会各界特别是机构投资者的广泛关注,中国房地产上市公司TOP10研究的相关成果已成为投资者评判上市公司综合实力、发掘证券市场投资机会的重要标准。在新型城镇化战略全面推进、房地产长效机制逐步确立的背景下,房地产板块受到资本市场的广泛关注。一批优秀房地产上市公司聚焦主流市场,积极优化市场布局与产品结构、持续强化快周转运营策略,收获了良好的业绩,投资价值彰显。

2.研究结果及分析

2.1 中国房地产上市公司整体发展状况分析

“2014中国房地产上市公司TOP10研究”的研究对象主要包括135家沪深上市房地产公司和45家大陆在港上市房地产公司。研究结果显示:20##年,房地产上市公司精准把握市场脉搏,经营业绩实现了稳步增长;但在激烈的市场竞争中,由于规模效应、管控水平、运营效率的差异导致上市公司在盈利表现、财富创造力和财务稳健性等方面的分化日益加剧。

(1)经营状况:营业收入与利润规模稳步增长,业绩分化加速

20##-20##年沪深及大陆在港上市房地产公司平均营业收入及增长率

20##年,房地产上市公司的业绩规模稳步提升,沪深上市房地产公司营业收入均值为56.15亿元,同比增长30.10%;大陆在港上市房地产公司营业收入均值为194.37亿元,同比增长30.08%。同年,沪深上市房地产公司净利润均值为7.29亿元,同比增长8.31%;大陆在港上市房地产公司净利润均值为34.02亿元,增速降至13.05%。房地产上市公司在20##年末及20##年上半年降价促销的项目于20##年集中进入结算期,导致利润空间缩小、净利润增长趋缓,与营业收入的高增长节奏形成较大反差。

为缓解降价促销项目结转带来的利润率下滑压力,房地产上市公司积极强化内部管控降低成本费用,沪深上市房地产公司20##年的销售费用率、管理费用率、财务费用率较上年分别下降0.25、0.44、0.24个百分点,利润空间得到了一定程度的保障。

(2)股东回报:资产收益水平下行,财富创造能力差距扩大

20##-20##年沪深及大陆在港上市房地产公司每股收益与净资产收益率均值

20##年,沪深及大陆在港上市房地产公司的净资产收益率均值分别下降至12.26%和18.18%,每股收益均值与20##年基本持平,分别为0.37元和0.64元。具体来看,沪深及大陆在港上市房地产公司中分别有54%和42%的企业净资产收益率出现下滑,且大多为资产规模小、业绩表现一般的中小企业;同期龙头房企则实现了有质量的增长,行业发展分化加剧。

20##年,沪深上市房地产公司的EVA均值为1.38亿元,同比降低近30%;而大陆在港上市房地产公司的EVA均值为4.04亿元,同比增长22.05%,在财富创造能力方面明显领先于沪深上市房地产公司。沪深上市房地产公司的资本成本均值增幅达23.50%,大大超过税后净营业利润的增幅,同期大陆在港上市房地产公司资本成本增幅仅为13.82%,可见资本成本的快速上升已成为制约沪深上市房地产公司提升财富创造表现的关键因素。

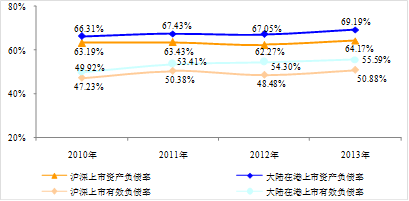

(3)财务稳健性:负债水平小幅上升,高成本拿地加剧现金流压力

20##-20##年沪深及大陆在港上市房地产公司资产负债率与有效负债率均值

20##年末,沪深上市房地产公司的资产负债率均值为64.17%,大陆在港上市房地产公司的资产负债率均值为69.19%,较上年分别上升1.90、2.14个百分点,达到近4年最高水平。剔除预收账款后,沪深上市及大陆在港上市房地产公司的有效负债率均值分别为50.88%和55.59%,较上年上升2.40、1.29个百分点,但总体负债水平仍处于合理可控范围。

受销售态势良好、部分热点区域及城市量价齐升的影响,沪深及大陆在港上市房地产公司加快了扩张步伐,资金流出额度扩大,现金流状况趋紧:沪深及大陆在港上市房地产公司20##年每股经营现金流净额均值再次由正转负,分别下降至-0.38元、-0.11元,现金流压力持续加大。多频次、高成本拿地是加剧企业现金流紧张的主要原因。。

(4)投资价值:房地产板块表现弱于大盘,利好政策提升部分公司投资价值

20##-20##年沪深及大陆在港上市房地产公司市值均值及其增长率

20##年,房地产板块表现继续疲弱,全年上证地产指数和深证地产指数分别下跌11.75%和16.16%,涨幅排名在申万一级行业中位列倒数第四,房地产上市公司的市值明显下挫。截至20##年底,沪深上市房地产公司的平均市值为74.77亿元,同比下降10.83%;大陆在港上市房地产公司平均市值为168.71亿元,同比下降19.20%。

由于20##年行业销售形势良好,大部分房地产上市公司的业绩锁定性较强,加之受新型城镇化推进、系列区域规划政策落地等因素影响,地产板块的估值修复行情值得期待。

2.2 2014中国房地产上市公司TOP10研究结果

(1)综合实力TOP10

2014沪深上市房地产公司综合实力TOP10 2014中国大陆在港上市房地产公司综合实力TOP10

20##年,沪深、大陆在港上市房地产公司综合实力TOP10总资产均值分别为1491.20亿元和1824.55亿元,经营规模持续壮大,同期每股收益(EPS)均值分别为同类上市公司的3.51倍和2.28倍,综合经营绩效优异。

万科、恒大精准把握市场节奏,加快推出中小户型产品覆盖刚需市场,保持了高速周转,综合实力持续位居行业领先水平;华夏幸福把握新型城镇化机遇,持续强化产业新城运营模式,营业收入和利润规模实现了高质量的成长;金融街、荣盛发展、方兴地产等企业把握市场机遇、优化发展策略,净利润分别实现30.54%、44.06%、21.35%的增长,推动综合实力稳步提升。

(2)财富创造能力TOP10

2014沪深上市房地产公司财富创造能力TOP10 2014中国大陆在港上市房地产公司财富创造能力TOP10

20##年,沪深上市房地产公司财富创造能力TOP10的EVA(经济增加值)均值达到19.51亿元,是同期沪深上市房地产公司EVA均值的14.14倍;中国大陆在港上市房地产公司财富创造能力TOP10全年EVA均值为11.52亿元,是同期大陆在港上市房地产公司EVA均值的2.85倍,领先优势明显。

中海、绿城、金融街等企业在20##年抓住市场上升期,通过品质及服务的提升强化产品附加值,获得了较高的利润空间。此外,万科、保利、龙湖等企业通过发行债券、银行贷款等多元融资组合有效降低资金成本,实现了更高的经济增加值。

(3)财务稳健性TOP10

2014沪深上市房地产公司财务稳健性TOP10 2014中国大陆在港上市房地产公司财务稳健性TOP10

20##年,沪深、大陆在港上市房地产公司财务稳健性TOP10的有效负债率均值分别为47.99%、51.42%,货币资金与短期及一年到期债务的比率均值分别为1.39、2.52,均优于沪深、大陆在港上市房地产公司同期指标。

万科、金地、福星股份、中海、华润置地等企业的资产负债率及有效负债率也都处于较为合理的区间,稳健经营能力强;同时这些企业多选择了谨慎扩张、合理投资。保障了现金流的充裕,为持续健康增长奠定了坚实基础。

(4)投资价值TOP10

2014沪深上市房地产公司投资价值TOP10 2014中国大陆在港上市房地产公司投资价值TOP10

20##年,沪深及大陆在港上市房地产公司投资价值TOP10每股收益均值分别为1.24元、0.75元,是同期沪深及大陆在港上市房地产公司均值的3.35倍和1.17倍;其净利润均值分别达51.96亿元、56.37亿元,分别为同类上市公司均值的7.13倍、1.66倍。

万科、保利、恒大、中海等企业实力雄厚、业绩增长持续稳定,是值得长期关注的价值型龙头公司。龙湖、宝龙、方兴地产、五洲国际等企业则充分发挥商住综合运营优势,开发与持有运营业务快速增长,获得海内外市场的广泛认可,投资价值不断显现。

园区类开发上市公司在促进产业聚合、区域价值提升等方面发挥着更加重要的作用。

2014园区开发上市公司TOP10

2014园区开发上市公司TOP10紧跟国家政策导向,积极创新优化园区经营模式,加速产业资源整合,强化服务平台搭建和金融创新,在物业租售规模、招商引资额、园区地均GDP等方面进步显著,实现了较好的运营业绩。

浦东金桥、苏州高新等企业通过战略转型和业务结构调整,推动业绩稳步增长,而陆家嘴、外高桥、张江高科等企业抓住自贸区建设的利好因素,积极推进产业调整升级,实现企业综合竞争力和盈利能力的提高,长期投资价值值得关注。

3.结语

20##年,政策调控趋于稳定、房地产调控长效机制框架初现,全面推进的新型城镇化战略蕴含着巨大的行业机遇,全年国内主要城市房地产市场行情稳步向好。房地产上市公司准确把握市场走势,适时调整产品结构及市场布局,并采取灵活有效的销售策略,有力促进了业绩的快速提升。同时,由于规模效应、运营效率、资源整合能力、管控水平的差异,房地产上市公司在经营业绩、财富创造能力、财务稳健性等方面都呈现出较高程度的分化。其中,龙头上市房地产公司表现出了持续稳定的盈利能力,核心财务指标控制得当,市场份额明显提升,吸引了资本市场的广泛关注。

进入20##年,主要城市房地产市场表现较为平淡,部分房地产上市公司业绩增长低于预期。但基于上一年的良好销售表现,房地产上市公司的业绩锁定性较高,结算利润率也将在今年有一定程度改善。同时,随着市场化改革的深入、一系列区域规划政策的出台,为部分上市公司带来较好的增长预期,投资价值彰显。未来,行业分化发展的格局仍将持续,优秀房地产上市公司在保持快速增长的同时,要进一步强化内部管控,提升运营效率和财务安全保障,以实现有质量的发展,为股东、员工和社会持续创造价值,引领行业健康发展。

第二篇:20xx中国房地产上市公司TOP10研究报告

2007中国房地产上市公司TOP10研究报告

上海证券报 2007-06-06 中国房地产TOP10研究组

研究背景

由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家研究机构共同组成的“中国房地产TOP10研究组”,自20xx年开展中国房地产上市公司TOP10研究以来,已连续进行了五年,引起了社会各界特别是投资者的广泛关注。

20xx年,中国股市迎来了前所未有的“牛市”,上证指数和深圳成指全年分别上涨126.55%和125.42%,地产指数(399200)上涨168.03%,涨幅超过大盘40个百分点以上。进入20xx年后,随着财富效应的逐步显现,证券市场得到了更多投资者的关注。截至5月28日,沪深两市账户总数突破1亿大关,上证指数收于4272.11点,累计上涨57.3%,地产指数收于2027.55,累计上涨98.8%,再次成为此轮上涨行情的重要推动力。

针对证券市场的新形势,中国房地产TOP10研究组本着“公正、客观、准确和全面”的原则,进一步完善了此次房地产上市公司研究的评价理论和方法体系,力求更准确地反映房地产上市公司的市场表现和未来前景,为投资者提供全面、综合的评价结果。

研究结果及分析

◆房地产上市公司综合实力TOP10

研究组沿用了2003-20xx年连续使用、客观性较强的《福布斯》500强评选标准,以总资产、总市值、主营业务收入、利润总额四项指标对中国房地产上市公司进行综合实力评价。如某公司总资产指标排第10位,则其总资产得分为10分,以此类推。对四项指标赋予相同权重计算其综合得分,然后按照综合得分从小到大的顺序得出公司的综合实力排名。

(1)2007沪深房地产上市公司综合实力TOP10:行业和区域龙头受到市场重点关注,新上市企业表现突出,资产注入和重组成上市公司综合实力上升的重要手段。

万科继续占据综合实力榜首,新上市的保利地产占据第二,其次是在往年研究中表现突出的陆家嘴、招商地产、金融街(并列第4),首只从H股回归A股的房地产公司北辰实业排名第六。中宝股份、泛海建设因资产注入重组,综合实力大幅上升,分列第9和第10位。

20xx年,上证指数和深圳成指分别上涨126.55%和125.42%,地产股更是成为此轮上升行情的领涨板块,20xx年最后一个交易日,地产指数收于1008.39点,全年累计上涨168.03%,超过同期大盘整体涨幅40个百分点。综合实力TOP10企业的市场表现尤为突出:其中的行业龙头———以万科、保利地产、招商地产、金地集团为代表———凭借优良的持续增长能力、有序的跨区域扩合理的土

地储备,为短期内的高估值提供了可靠的长期消化能力;而区域龙头———以北京的金融街和北辰实业、上海的陆家嘴和中华企业为代表———在特定区域有着其它开发企业难以比拟的土地、资金及政府资源优势,业务特色和成长能力得到投资者关注与认可,与行业龙头一并受到市场重点关注。

万科20xx年末市值达675亿元,同比上升321%,股价全年上涨263%(除权后,下同)。与此同时,优质资产注入、并购重组等题材成为市场追捧热点。中宝股份和泛海建设完成资产重组后,全年股价分别上涨达337.87%和714.01%,总市值更是分别大幅增长15.75倍和16.7倍。

综合实力TOP10企业在资产和市值大幅增加的同时,经营业绩同样快速增长。20xx年,TOP10企业共实现主营业务收入430亿元,同比增长48.8%,与上年TOP10企业相比增长52.4%;实现利润总额达98.9亿元,同比增长59.6%,与上年TOP10企业相比增长60.7%。

进入20xx年后,房地产板块继续成为投资热点。截至20xx年5月28日,地产指数收于2027.55点,累计上涨98.8%,超过同期上证指数涨幅40个百分点。万科总市值更是突破1200亿,成为沪深股市首家市值突破千亿的房地产企业。同期陆家嘴、中华企业增幅分别达120.9%和175.7%,在整个房地产板块中位居前列。

(2)2007中国内地在港上市房地产公司综合实力TOP10:资产规模和经营业绩增长明显,新上市企业表现更为突出。

中国海外发展仍位列中国内地在港上市房地产公司综合实力TOP10榜首。新上市公司表现突出,分别是排在第二位的世茂房地产(20xx年7月上市,募集资金37.2亿港元)、第五位的瑞安房地产(20xx年10月上市,募集资金约62亿港元)和第七位的绿城中国(并列第7,20xx年7月上市,募集资金约29亿港元,并于11月发行价值31.2亿港元的七年期高息票据)。其它表现优秀的企业还有合生创展、富力地产、华润置地等。

中国内地在港上市房地产公司综合实力TOP10企业在20xx年取得了较快的发展,总资产和H股市值 平均达到249亿港元和292亿港元,股价平均涨幅达105.7%,而同期恒生指数涨幅为33.6%,表明综合实力TOP10企业的投资价值得到国际投资者的肯定。其中,中国海外发展H股市值达739亿港元,全年股价涨幅为214.0%;华润置地股价上涨188.7%,涨幅仅次于中国海外发展,当年末市值达311亿港元。以上市首日收盘价计算,三家新上市企业股价涨幅远高于同期恒生指数涨幅,其中世茂房地产上市不到半年,股价涨幅高达120.9%,超过同期恒生指数涨幅近100个百分点。资产规模方面,除中国海外发展和新世界超过300亿元外,排名第二至第六的世茂房地产、合生创展、富力、瑞安房地产、华润置地等五家企业均在250亿至280亿港元之间,差异很小。

除资产规模和总市值大幅增加外,中国内地在港上市房地产公司综合实力TOP10的经营业绩也有较大程度的提升,全年实现主营业务收入和利润总额均值分别为60.7亿元和21.3亿元,平均同比增速分别为95.1%和124.5%。其中,中

国海外发展和富力地产两家企业的主营业务收入首次突破100亿港元,同比增速分别为56.5%和81.7%,表现出很好的成长能力。同期两家企业利润总额分别达到31.8亿和31.2亿港元,在TOP10企业中位居前两位,同比增速分别为55.1%和100.4%。新上市企业再次表现出良好的业绩增长水平。瑞安房地产当年主营业务收入同比增长362.5%,增幅在所有TOP10企业中最高。世茂房地产主营业务收入68.9亿,是中国海外发展的63.1%,而其利润总额为29.7亿港元,是中国海外发展的93.6%,足见其利润率水平之高。

◆房地产上市公司经济增加值(EVA)TOP10

TOP10研究组沿用2003-20xx年连续使用的经济增加值(Economic Value Added,EVA)评价理论和方法,第五次对房地产上市公司的经营业绩进行财富创造能力评价,按经济增加值(EVA)排出中国房地产上市公司财富创造能力TOP10。

(1)2007沪深房地产上市公司经济增加值(EVA)TOP10:房地产上市公司整体财富创造能力进一步增强,TOP10企业表现突出。

万科、陆家嘴、B股上市公司江苏新城以及金融街财富创造能力表现突出,分列经济增加值(EVA)TOP10榜单前四位。新上市公司的财富创造能力良好,保利地产和北辰实业分列第5和第6位。栖霞建设和亿城股份进步明显,首次入选经济增加值(EVA)TOP10。

20xx年,经济增加值(体现上市公司财富创造能力)为正的企业为32家,在上年17家的基础上增加近一倍。这些经济增加值为正的公司为股东所创造的总价值为46.99亿元,同比增长109%。其中TOP10企业所创造的价值为36.78亿元,占比78.3%。除招商地产外,其他公司的财富创造能力均表现出良好的增长势头,万科表现尤为突出,其经济增加值已达15.74亿元,同比增长近95%,占TOP10企业总体经济增加值的42.8%。对比以往的表现,可以看出万科、陆家嘴和金融街等行业与区域龙头为股东创造财富的能力逐年增强,并保持着良好的稳定性。

进一步分析TOP10企业的税后经营利润和资本成本可以发现,资本成本的相对降低是TOP10企业财富创造能力增强的关键因素。20xx年,沪深房地产上市公司TOP10企业的税后经营净利润总计约62.38亿元,与去年的TOP10企业相比增长45.4%。而资本成本增长仅13.9%,明显低于税后经营净利润增幅。

(2)2007中国内地在港上市房地产公司经济增加值(EVA)TOP10:与沪深上市公司相比,在港上市房地产公司财富创造能力表现更为突出,增长来源更为多样。

中国海外发展、合生创展集团和富力地产的财富创造能力依然表现优秀,分列第1、3、4位。去年新上市的公司表现再次突出,世茂房地产位于第2位,绿城中国和瑞安房地产分列第5和第7位。与沪深上市的房地产公司相比,中国内地在港上市房地产公司财富创造能力更为突出。20xx年,在香港上市的21家中国内地房地产公司中,16家具有正的经济增加值,合计经济增加值约为135.33亿港元。其中经济增加值(EVA)TOP10创造的经济增加值为122.78亿港元,与

上一届经济增加值(EVA)TOP10相比增长91.7%。对税后经营利润和资本成本进行分析可以发现,虽然存在资本成本相对或绝对降低的情况,但其税后经营净利润大幅增加才是中国内地在港上市房地产公司财富创造能力显著增强的重要原因。

◆地产绩优股TOP10:经营业绩良好,投资回报高于大市,但其估值水平依然低于地产板块平均水平

与2006中国房地产上市公司TOP10研究相比,此次研究结合中国房地产行业和证券市场的发展现状,对“中国地产绩优股评价指标体系”进行了完善,在企业资金管理水平、估价水平、财务稳定性等方面分别补充了资金周转率、市净率、资产负债率等指标,力求更准确地反映房地产上市公司的市场表现和未来前景,为投资者提供全面、综合的评价结果。

万科再次位列绩优股榜首,新上市企业保利地产、北辰实业表现良好,分列绩优股排名第2和第6位。招商地产和金地集团落后于新上市的保利地产,分别排在第3和第4位,其后依次是各区域龙头股,如金融街、北辰实业、北京城建、上实发展、苏州高新和首次纳入研究范围的福星科技。

绩优股TOP10经营业绩良好,现金红利支付率高于行业平均水平。20xx年,绩优股TOP10平均每股收益(EPS)和净资产收益率(ROE)分别为0.55元和10.5%,而沪深地产股平均水平分别为0.19元和7.4%,其中保利地产和福星科技的EPS分别为1.2元和0.97元,ROE分别为16.4%和14.3%,位列绩优股TOP10前两位。从现金红利支付率(现金红利/净利润,三年均值)来看,绩优股TOP10也更倾向于与股民分享企业收益,三年平均现金红利支付率达33%,也就是说绩优股TOP10每赚1元,投资者就有0.33元现金收入。万科、金地集团、北京城建三年平均现金红利支付率分别为36.9%、38.8%、40.2%,而金融街和上实发展更是高达41.3%和45.1%。

以市盈率衡量,绩优股股价依然低于行业平均水平。20xx年最后一个交易日,绩优股TOP10平均市盈率为40,平均市净率为3.5,而沪深房地产股整体市盈率达50(剔除亏损和市盈率超过200的企业),平均市净率为3.2。排在绩优股TOP10前5位的是万科、保利地产、招商地产、金地集团等企业,市盈率均低于行业平均水平。苏州高新和福星科技的市盈率更是仅为17和15,远低于行业平均水平。20xx年以来,绩优股得到投资者广泛关注,股价大幅上升,市盈率上升较快。截至5月28日,绩优股TOP10平均市盈率为57,其中金地集团、苏州高新、福星科技市盈率低于50,但同期沪深房地产股整体市盈率达91(剔除亏损和市盈率超过200的企业)。

结 语

(1)在行业利好和流动性过剩的大环境下,地产板块拥有双重利好

今年一季度,全国70个大中城市房屋价格指数同比上涨5.6%,涨幅比上季度提高0.3个百分点,其中深圳、北京、广州分别为12.6%、9.0%、8.0%。开发

建设数据显示,一季度全国房地产开发投资同比增长26.9%,同比提高3.9个百分点,但新开工面积增幅比20xx年降低6个百点,意味着未来市场供应减少,房价走势仍将趋强,为上市公司业绩带来巨大行业利好。资本市场方面,利率偏低、人民币升值、经济快速增长等环境短期内不会改变,流动性过剩将成为近期主题。5月18日,央行“三管齐下”同时提高存款准备金率、存贷款利率、人民币对美元汇率浮动幅度,充分体现了坚决回收流动性的态度。但考虑到前几次类似政策的效果并不明显,一季度GDP、CPI、新增贷款等宏观指标增幅依然较高、对外贸易顺差持续上升、人民币升值预期长期存在,流动性过剩问题在短期内很难发生改变。在行业利好与流动性过剩的大环境下,土地和房产的价格上涨预期将长期存在,地产股将同时拥有资本市场和房地产市场的双重利好。

(2)TOP10企业经营业绩良好,绩优股可望为投资者继续带来可靠收益 20xx年,综合实力TOP10综合实力继续上升,经济增加值(EVA)TOP10财富创造能力显著提高。数据显示,沪深综合实力TOP10企业20xx年主营业务收入和利润总额分别为430亿元和98.9亿元,平均增速分别为53.5%和76.6%。中国内地在港上市综合实力TOP10企业20xx年主营业务收入和利润总额分别为607亿港元和213亿港元,平均增速分别为95.1%和124.5%。财富创造能力方面,沪深房地产上市公司经济增加值(EVA)TOP10共实现经济增加值36.78亿元,平均增幅达71.9%。中国内地在港上市房地产公司经济增加值(EVA)TOP10共实现经济增加值122.78亿港元,与上届TOP10企业相比增长91.7%。

通过经营特征、资本市场特征、财务特征等指标综合评价产生的绩优股TOP10,具有业绩良好、更高现金分红比例、经营风险相对较低等特点,可望为投资者继续带来可靠收益。20xx年,绩优股TOP10企业每股收益(EPS)和净资产收益率(ROE)分别为0.55元和10.5%,而沪深地产股平均水平分别为0.19元和7.4%。此外,绩优股TOP10每赚1元,投资者平均就有0.33元现金收入。而以市盈率衡量,尽管20xx年以来,绩优股TOP10股价涨幅明显快过大盘,但其估值水平目前依然低于沪深地产股平均水平。

(3)投资者大量进入,市场投机气氛较为浓厚,风险与收益同在

进入20xx年后,随着财富效应的逐步显现,证券市场得到了投资者广泛关注。5月28日,沪深两市账户总数更是突破1亿大关。随着普通投资者的日益增多,交易量和换手率大幅上升,小盘股、亏损股表现突出,市场投机气氛较为浓厚。此次研究发现,新上市企业和资产注入、重组题材过去一年来得到投资者广泛关注。保利地产、北辰实业、世茂房地产、绿城中国等新上市企业利润与股价涨幅均大幅高过地产板块平均水平。资产注入重组企业中宝股份、泛海建设的股价上涨超过3倍,市值增长更在10倍以上。但20xx年至今,新上市的鸿隆控股(01383.HK)、中国地产(01838.HK)、碧桂园(02007.HK)等企业,股价走势不甚理想,中国地产发行首日即跌破发行价,A股上市的广宇集团上市后股价走势也弱于同期大盘。资产注入、重组题材同样蕴藏着普通投资者无法察觉的风险,如法律风险、政策审批风险、内部人操纵等。

通过2003-20xx年连续五年的中国房地产上市公司研究,中国房地产TOP10研究组发现:在流动性过剩的大环境下,证券市场正以远高于实体经济的发展速度持续攀升,同时拥有行业利好和资产膨胀两大利好的房地产板块,必将成为此轮牛市的中坚力量。但在普通投资者大量进入、题材炒作反复出现、ST板块连冲涨停的情况下,“风险与收益并存”这一金融市场的不变真谛应该引起投资者的足够重视,只有坚持“价值投资理念”,从产业环境出发,综合评价房地产上市公司的经营特性、资本市场特征、财务特征,挖掘地产绩优股,才能实现投资价值的最大化。

-

上市公司分析研究报告

上市公司分析研究报告首创股份600008学校院系班级姓名学号一战略分析1公司概要北京首创股份有限公司以下简称公司系经北京市人民政府…

-

上市公司研究报告的撰写方法

上市公司研究报告的撰写方法转20xx0921184729是一篇学习如何系统分析企业的文章公司报告服务于上市公司价值研究之目的但应首…

-

上市公司分析研究报告

上市公司分析研究报告恒源煤电600971一基本分析的概念基本分析是指证券投资分析员根据经济学金融学财务管理学及投资学与基本原理对决…

-

20xx中国上市企业研究报告

清科数据一季度资本市场低迷依旧VCPE暴利时代或终结20xx年第一季度在清科研究中心关注的境外13个市场和境内3个市场上共有118…

-

上市公司企业文化研究报告

上市公司企业文化研究报告青岛港集团大港公司政工部040620xx简介青岛港集团在经历了漫长的发展之后形成了一套富有青岛港特色的企业…

-

蒋云峰:发布20xx中国房地产百强企业研究报告

蒋云峰:发布20xx中国房地产百强企业研究报告——中国房地产TOP10研究组百强项目研究负责人蒋云峰:各位领导,各位嘉宾,大家上午…

-

20xx-20xx年中国吴江房地产行业投资环境及发展策略研究报告

20xx20xx年中国吴江房地产行业投资环境及发展策略研究报告报告名称20xx20xx年中国吴江房地产行业投资环境及发展策略研究报…

-

中国房地产行业发展研究报告

千讯北京信息咨询有限公司中国房地产行业发展研究报告千讯北京信息咨询有限公司千讯北京信息咨询有限公司行业研究报告的定义行业研究是通过…

-

中国房地产研究报告

房价问题是我国现在社会中已经出现的问题是人们生活关注的焦点问题房价的适量提高能够促进经济的更快发展能够使社会处于安定平稳的状态但是…

-

20xx年房地产调研及发展前景分析报告

20xx年版中国房地产市场现状调研与发展趋势趋势分析报告报告编号1559676中国产业调研网Circn20xx年版中国房地产市场现…

-

全国汽车上市公司研究报告

20xx公选一班证券与期货期末考试报告全国汽车上市公司研究报告班级11314学号姓名郑钤晟电话156xxxxxxxx日期20xx年…