人力成本分析报告

20##年人力成本分析报告(非专业)

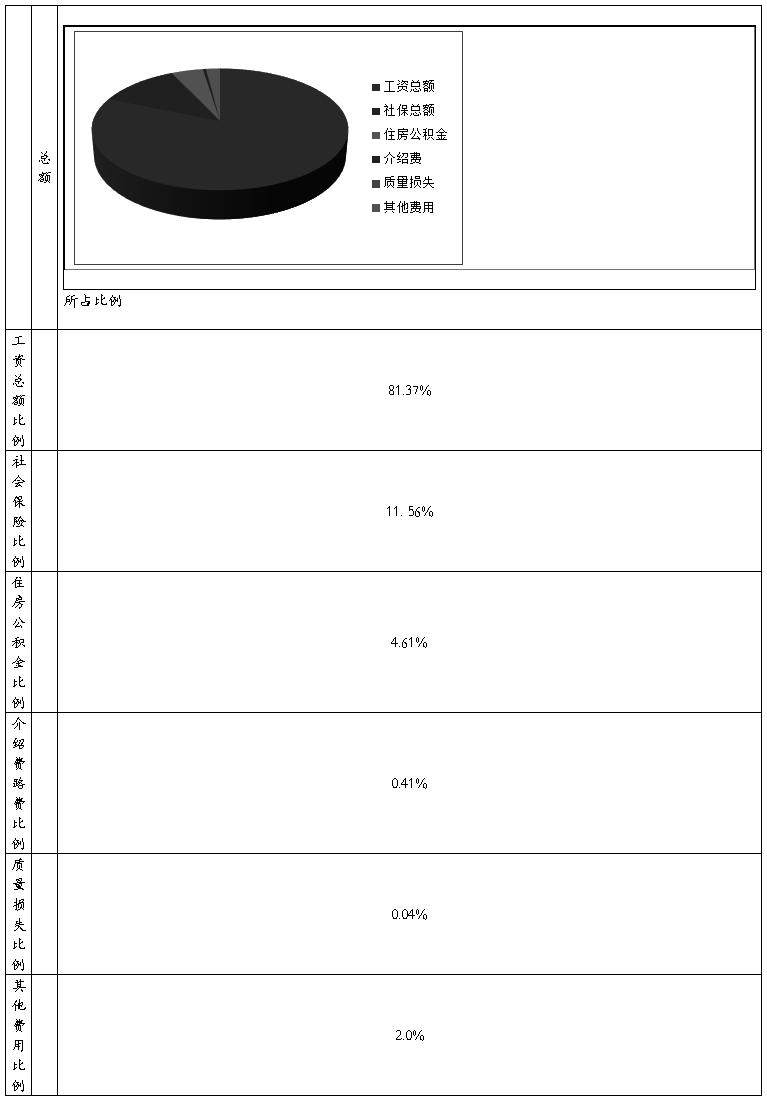

一、 人力成本构成:

人力成本主要包括:公司员工工资总额、社会保险费用(公司部分)、住房公积金费用,员工福利费用、新员工介绍费和路费补贴、员工造成的质量损失、员工培训费用、和招聘广告费用等。

1、报告期内人数(不含分公司)

表一

2、报告期内销售额

表二

3、员工工资总额

表三

4、社会保险(公司部分)和住房公积金

表四

5、员工介绍费和新员工路费补贴

表五

6、新员工造成的质量损失

表六

7、其他费用(公司福利、培训费、劳保费、招聘费广告费等)

表七

备注:公司福利、培训费、劳保费、招聘费、广告费等由于发生月份不定,金额较小,因此简单分摊到各月。

8、各项人力成本所占比例 9、各比例总额所占总成本的比例

二、 计算百分比,、分析结果、提出建议

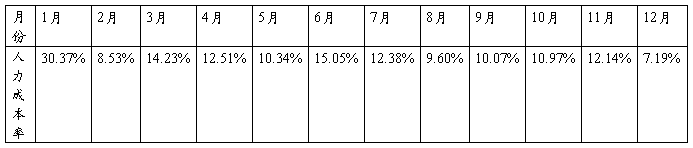

1、 人力成本率

人力成本率=人力成本总额÷销售额×100%。根据以上表格数据可得出表八:人力成本率

表六

由表六可知:20##年1月公司人力成本率较高,其原因为销售额过低,相对人力成本偏低,自2月起,公司人力成本率大幅降低,接近制造业人力成本率的正常范围内(10%±3%),公司正常运营。计算可知,20##年,公司平均人力成本率为12.42%。建议公司13年在正常运营的基础上,尽量保证人力成本率在正常范围内浮动。

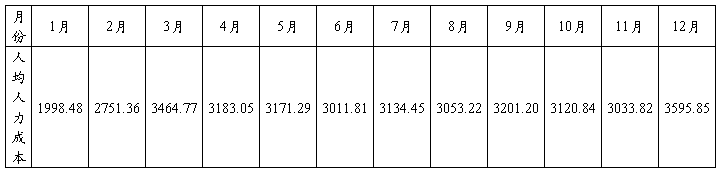

2、 人均人力成本

人均人力成本=人力成本总额÷报告期内平均人数。根据表一、表三、表四、表五可得出表七:人均人力成本

表七

由表七可知:20##年1月公司人均人力成本很低,其原因为总人力成本较低,公司在职员工总数较多;自2月起,公司人均人力成本大幅上升,达到制造业目前人均人力成本的正常范围(2800——3500),在3000元/月/人上下浮动。计算可知,20##年,公司人均人力成本为3060.02,在行业薪资福利水平中偏低。建议公司20##年在降低人力成本率的同时,提高人均人力成本。

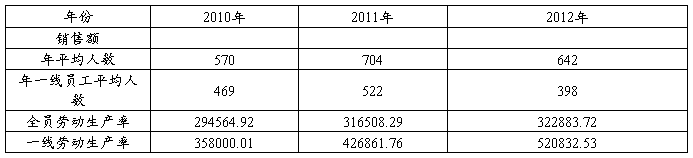

3、 近三年劳动生产率

(1)、20##年、20##年、20##年全员劳动生产率

全员劳动生产率=工业增加值(报告期内企业销售额)÷报告期内平均在职人数,即:人力资源效率。

一线劳动生产率=工业增加值(报告期内企业销售额)÷报告期内平均在职一线员工人数,即一线生产效率。

表八

由表八可知:20##年至20##年,公司规模在逐步扩大,年平均人数呈上升趋势;由于社会宏观经济因素影响,20##年,公司非一线员工比上年增加62人,一线员工数量减少124人,导致公司全员劳动生产率降低,一线劳动生产率相对提高。建议公司13年在突破销售额的情况下,精简非一线员工人数,一方面可以提高全员劳动生产率,也可以提高人均人力成本。

人力资源部

20##年1月15日

第二篇:公司人力成本分析报告

****公司情况分析

****公司分公司共计三层办公场地,一楼主要是出入货物的仓库,1人。二楼主要是****公司办公室及检品操作线,其中检品三个组,每组15人,共计45人;开箱一个组,共计5人;检针一个组,共计9人;捆包一个组,共计3人;抽检组共计8人;辅助3人。三楼主要是X线红外测试班,共计9人。****公司办公室目前配置7人,营业1人,做资料2人, 1人,外事1人,总务1人,财务统计1人。

经过两天的观察,大概粗略得做如下分析。从工序数量来看,员工的岗位编现场制数量还是比较合理,比如说二楼一条流水线班组班长1人,上货1、检品(看吊牌2、外观2、外缝2、手触针2、下货2人)10人、包装1人、下货1人、B品管理1人,共计15人。

公司现有员工状工龄态分析:

公司目前(4月1日)职工数量92人;其中工龄3年以上职工20人(现场17人、办公室3人);工龄2年-3年的职工人数6人(现场6人);1-2年的职工10人(办公室1人、现场9人)。以上入职1年以上的员工数量总共36人。占当月总人数的38%。2年以上的占当月职工总人数的28%,公司员工的流动性非常大,熟练工人流失严重。

从****公司办公室目前的人员结构来看基本合理。但纵向比较1月与2、3月的公司营业收入与员工成本(见****公司事务分析表),会发现支付员工的费用与营业收入不对称。办公室人员是否有必要用7人的配置额度。

关于考勤与加班意见如下:

20##年1月****公司办公室人员平均加班时间41H, 现场人员平均加班63小时。3月份办公室人员平均加班时间52H, 现场人员平均加班57小时小时。办公室员工1、3月份两个月都超出了劳动法规定的每月加班不超过36H的规定。加班控制过松、劳动纠纷等风险隐藏。

20##年2月与1月份比较,2月份营业收入比1月份减少328681.26元,办公室月平均加班小时相应减少18小时。20##年3月份与1月份比较,3月份营业收入比1月份较少199781.68元,办公室月平均加班小时却增加11小时。3月份加班控制明显不合理,需要减少加班小时,合理的加班时间数还需要计算确认。

关于现场员工效率值分析

(人均营业额贡献值数据分析):

1月份人均营业额贡献值767306.30/62=12375.9元,2月份人均贡献值438625.04/80=5482.81, 3月份人均营业额贡献值567524.62/94=6037.5元。

以2月份为参照。

1月份人均营业额12375.9;2月份人均营业额5482.81;3月份人均营业额6037.5元。1月份较2月增加营业收入328681.26元,人均增加营业收入328681.26/62=5301.31。1月份比2月份人均加班费增加577.23(848.25-271.02)。与2月相比,人均增加加班费贡献率5301.31/577.23=9.18元,即在二月份加班的基础上,1月份员工每增加1元钱加班费就为公司创造9.18元的营业收入。3月份比2月份增加营业收入128899.58元,人均增加营业收入128899.58/94=1371.27。3月份比2月份人均加班费增加539.86(810.88-271.02)。与2月相比,人均增加加班费贡献率1371.27/539.86=2.54元,即在二月份加班的基础上,3月份员工每增加1元钱加班费就为公司创造2.54元的营业收入。

(人均加班费对营业额贡献值数据分析):

1月份加班费52591.34元,1月份营业收入767306.30,员工每一元钱加班费对营业额的贡献值为767306.30/52591.34=14.59。2月份加班费21681.03,2月营业收入438625.04,员工每一元钱加班费对营业额的贡献值为438625.04/21681.03=20.23。注意:2月份员工基本工资上调。3月份加班费76222.92元,营业收入567524.62,员工每一元钱加班费对营业额的贡献值为567524.62/76222.92=7.45元。

综合分析以上数据:一月份的人均营业额贡献值最大;二月份的员工加班费对营业额的贡献值最大。参照2月份,3月份增加加班费的贡献值明显大于1月份增加加班费贡献值。

仍需调查

以当前的工做状态是否可以适当减少流水作业人员?

忙时人员需求状态如何?

控制的加班时间多少才是最佳?

如何提高员工收入,实现公司员工增收与公司效益的最大值?

是否可以再提高员工效益、减少员工加班的情况下、适当增加员工的补贴,达到员工增收与加班工时合理的双赢状态?

-

20xx年人力资源成本分析报告

20xx年度人力资源成本分析报告一20xx年度人力资源情况二公司人力资源成本各项目统计薪酬包括月度工资扣款等福利包括餐费补贴交通补…

-

人力成本分析报告

20xx年人力成本分析报告非专业一人力成本构成人力成本主要包括公司员工工资总额社会保险费用公司部分住房公积金费用员工福利费用新员工…

-

年度人力资源成本分析报告

年度人力资源成本分析报告一年度人力资源情况二公司人力资源成本各项目统计薪酬包括月度工资加班奖金季度绩效工资年终奖金福利包括餐食补贴…

-

人工成本分析报告1

0331人工成本分析报告一季度人工成本分析报告一人工成本使用情况1人工成本使用分类社会保险住房公积金劳务费职工工资总额其他福利招聘…

-

人力成本分析表

人力成本分析表部门销售收入指已开票实现的无税收入费用总额指经营费用管理费用财务费用制造费用的合计11211210113311441…

-

人工成本分析报告1

人工成本分析报告人工成本分析报告一季度人工成本分析报告一人工成本使用情况1人工成本使用分类社会保险住房公积金劳务费职工工资总额其他…

-

招聘分析报告(表格、数据齐全)

人力资源部月招聘分析报告目录1简介11目的12范围2衡量指标定义3数据源4衡量指标分析41简历初选通过率42有效简历率43初试通过…

- 招聘工作成本分析表

-

招聘分析报告

问鼎HR总监殿堂的人力资源操作大全系列人力资源部月招聘分析报告全国各地免费送货货到付款详情咨询qq864266899加qq请备注q…

-

招聘分析报告 -

郑州企鹅粮油机械有限公司招聘分析报告人力资源部20xx年911月招聘分析报告一目的本报告是对招聘工作进行的定期汇总与分析旨在总结这…

-

产品成本分析报告(范文)

产品成本分析报告龙基公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算,装配1(四楼)车间成本核算及装配2(三楼)车间成…