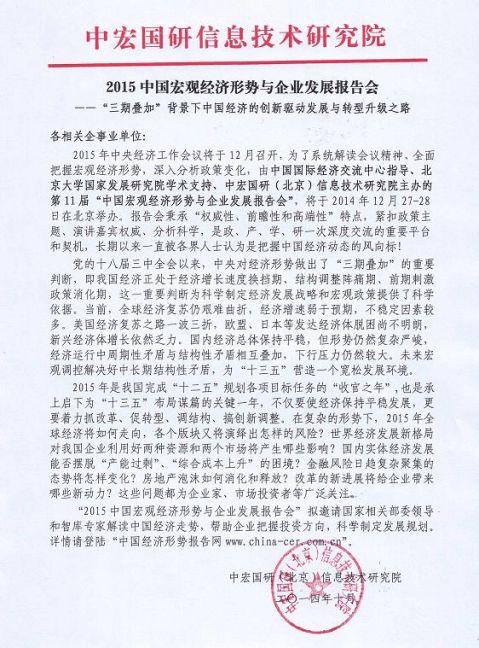

20xx中国宏观经济报告T

附件1:

一、组织机构:

指导单位:中国国际经济交流中心

学术支持:北京大学国家发展研究院

主办单位:中宏国研(北京)信息技术研究院

二、主要议题:

1、“20xx年中央经济工作会议”政策全面解读

2、“十八届四中全会”后我国经济发展与改革的重点(从依法治国看待经济社会发展和全面深化改革:改革背景下的企业生存环境与机遇)

3、“十二五”规划实施进展与未来一个时期的战略谋划

4、从全球视角看中国经济新常态与20xx年中国经济走势展望

5、20xx年世界经济环境与中国外贸和外资形势与展望

6、20xx年科技创新的新动态和我国创新驱动发展战略的新举措

7、20xx年产能过剩的趋势、实体经济发展的困境与转型升级

8、20xx年金融体制改革与货币政策取向

9、20xx年区域性金融风险与系统性金融风险

10、20xx年财税体制改革与财政政策取向

11、从新型城镇化试点看各地新型城镇化建设的机遇与重点

12、20xx年如何化解和释放房地产泡沫与房地产市场趋势

13、20xx年中国能源发展新趋势与战略重点

14、对外开放新格局下我国企业发展的机遇与挑战

三、参会对象:

★大中型企业董事长、总经理及负责战略规划、运营的决策人员;

★政府、高校、开发区等政策研究部门、规划部门、投资部门负责人;

★金融、证券、房地产、能源、外贸、电力、石化、煤炭、钢铁、汽车以及其它受国家宏观调控影响较大的行业企业负责人、研究人员;

★金融机构、投资机构、咨询机构、管理机构负责人及相关专业人士。

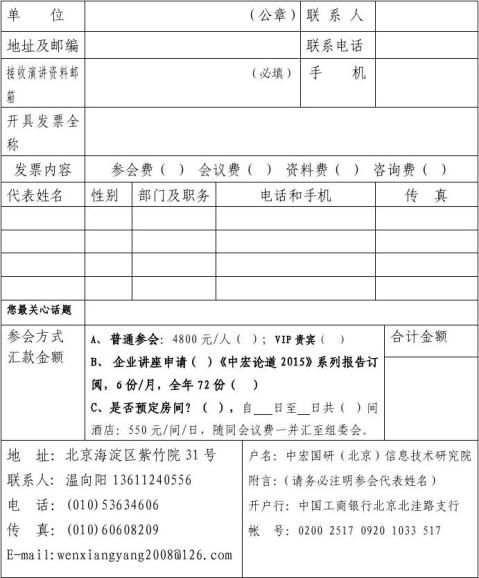

四、会议时间、地点、费用:

1、会议时间、地点:20xx年12月27-28日 北京

2、参会费用:4800元/位(含场地费、资料费、午餐费等);会议统一安排住宿,费用自理。

如贵单位参加“2015中国宏观经济形势与企业发展报告会”,请将回执传真至组委会,并将参会费及时汇入指定账户。其它事项另行通知。

附件2:

2015中国宏观经济形势与企业发展报告会

演讲嘉宾名单(拟)

陈 元 全国政协副主席

郑新立 中国国际经济交流中心常务副理事长

张国宝 国家能源委专家咨询委员会主任、原国家发改委副主任、国家能源

局局长

林毅夫 北大国家发展研究院名誉院长、中华全国工商联副主席

朱光耀 财政部副部长、党组成员

侯云春 国务院发展研究中心原副主任

阎庆民 中国银监会副主席

仇保兴 住房与城乡建设部原副部长

李朴民 国家发展和改革委员会秘书长

王受文 商务部部长助理、党组成员

郑京平 国家统计局党组成员、总工程师

朱宏任 工业和信息化部党组成员、总工程师

中国人民银行

中国证监会等领导

(以上领导排名不分先后,根据往届参会拟定,最终以会议当天为准)

附件3:

2015中国宏观经济形势与企业发展报告会

Beijing, P.R. China, Dec.27-28, 2014 北京20xx年12月27-28日

RETURN SLIP 参会回执

编号:ZHGY 日期:20xx年 月 日 注: 1.报名截止日期20xx年12月19日,此表可复印;

2.请于报名回执后一周内办理会务费,并将银行底单邮件或传真至我处。

第二篇:中国宏观经济学报告

中国近五年来的宏观经济政策分析报告

武汉钢铁(集团)公司计划财务部 黄延东

一、2003-20xx年中国宏观经济政策背景

中国经济在经历1991-20xx年间的完整波谷—波谷经济周期后,从20xx年起重新进入经济周期的扩张阶段,并且在20xx年完成从经济萧条到经济繁荣的总体经济景气周期形态转换。20xx年与20xx年,中国宏观经济运行呈现高经济增长与低通货膨胀的良好配合格局,投资需求、消费需求与净出口需求平衡增长,重要原材料、能源、交通运输的瓶颈制约得到有效缓解。20xx年继承20xx年的强劲扩张趋势,构成本次经济周期的波峰年度。但是,20xx年固定资产投资增长过快、国际贸易顺差过大以及银行体系流动性过剩问题更加突出,最终消费品价格受粮食及其他农产品价格的成本推动而明显上涨。20xx年是实际GDP向潜在GDP快速回归的一年,也是中国周期变动的年份。2003-20xx年间中国实际GDP年度增长速度均超过其自然增长率并且逐年加速,必然通过滞后效应大幅度提升20xx年中国潜在国民收入水平。20xx年虽然有雪灾和震灾的影响,但在2003-20xx年高速投资的作用下,GDP增长速度依然保持较高的水平;但是外需大幅度下滑以及由此引发的实际投资增长速度的下滑将使GDP增长速度出现明显回落。

近五年来,中国经济快速增长的过程中最突出的问题有两个:

一是粮食问题。粮食供求关系趋紧的问题逐步凸显。粮食播种面积连年减少,由19xx年的17亿多亩下降到20xx年的不足15亿亩,为建国以来最低水平;粮食产量连续下降,由10246亿斤下降到8614亿斤,是20世纪90年代以来的最低水平;人均粮食占有量大幅度减少,由824斤下降到668.6斤,是22年来最低水平。

二是投资问题。固定资产投资增长过猛,新开工项目过多,在建规模过大,一些行业和地区投资过度扩张。20xx年,全社会固定资产投资完成5.5万亿,增长26.7%,在建总规模约16万亿元。20xx年第一季度又增长43%,增幅之高是多年以来所没有的。部分行业投资增势强劲,结构矛盾突出。20xx年钢铁、水泥投资分别增长92.6%和121.9%,20xx年第一季度又分别增长了107.2%和101.4%。20xx年初,钢材已形成的生产能力3.1亿吨,在建规模1.5亿吨,拟建的还有5000万吨。按此,全部建成投产,总规模将达到5.1亿吨,大大超过市场需求。更为严重的是,在总量扩张的同时,结构并没有改善。不仅已经关闭的小钢厂恢复生产,而且又新上了一批资源消耗大、技术水平低、污染严重的项目。水泥、电解铝等行业的情况与钢铁行业类似。由于投资增长过猛,我国经济运行中的一些矛盾和问题进一步凸显。一是投资膨胀助长了信贷规模过度扩张,信贷扩张反过来又推动投资更快增长,两者互为因果,互相推动;二是投资膨胀加剧煤电油运的紧张,使经济运行绷得更紧;三是投资膨胀、煤电油运供应紧张,必然拉动基础产品价格上涨,加大物价总水平上涨的压力。 2

从20xx年中国进入新一轮经济上升周期至今,既不同于上世纪90年代初中期的全面经济过热和严重的通货膨胀,需要紧缩性的宏观调控来治理;又不同于前几年经济偏冷和经济紧缩趋势,需要扩张性的宏观调控政策来治理。从经济运行来看,当前既有局部过热,特别是一些部门投资过多的现象,又有总体上供大于求,有效需求不足的问题。

二、中国近五年来采取的宏观经济政策

1、抑制投资,优化经济结构,促进地区经济协调发展。

这五年的宏观调控采取了区别对待、有“保”有“压”的方式,尽可能地避免“一刀切”。在大力推行节能减排的过程中,同时严把土地、信贷“闸门”,控制投资过快增长。对符合产业发展战略的短线产业和高新技术产业项目,国家采取鼓励发展的政策;对不符合产业发展战略的长线产业和高能耗、高污染的产业项目采取限批或不予准入政策,较大幅度地调高钢铁、电解铝、水泥和房地产4个行业的固定资产投资项目资本金比例;暂停耕地转为非农用地的审批;对一些行业和方面的投资项目进行全面清理;公布对“铁本事件”的严肃查处等等,努力促进经济结构的优化升级和经济增长方式的转变。

土地调控是本次宏观调控的最大特点,国家依法对土地市场进行清理整顿,推行所有经营型商业、住宅项目用地一律实行公开的招、拍、挂的土地政策,并逐步推广至工业用地项目,有力地改变了土地 3

价格过低、滥用土地的问题,对抑制固定资产投资增长过快起到了积极的作用。

2、加大对三农、教育、卫生、低保等方面的政策扶持力度支持粮食稳定发展。

中央确立统筹城乡发展、“多予、少取、放活”的农业发展方针,2004年至2008年连续发出5个中央一号文件,建立支持粮食稳定发展的政策框架,出台一系列支农惠农政策。

随着国债资金和中央预算内投资不断向农业特别是粮食主产区倾斜,随着对农民实行直补、对粮食实行最低收购价、采取综合措施稳定农资价格、取消延续了千百年的“皇粮国税”——农业税等措施的实施,我国粮食产量不断上升,2007年超过1万亿斤,实现连续4年总产增加,同时单产创下历史最高记录。

农民税赋减轻了,人民群众的教育、医疗、社会保障等民生问题也在改善。从免除所有义务教育阶段的学杂费,到全面推进城镇和农村的医疗卫生保障和最低生活保障制度建设,政府对教育、卫生、低保等社会事业的政策扶持,以期实现全社会和谐发展。针对近年来部分大中城市持续高涨的房价,中央频频出台调控新举措以调整住房供应结构,抑制房价过快上涨。从2005年的两个“国八条”,2006年的“国六条”,到2007年的调整住房信贷政策、建立健全廉租房制度。

3、促进国际收支平衡。

4

保持国际收支的基本平衡对于宏观经济稳定十分重要。从20xx年开始,我国贸易顺差明显增加,并呈继续发展的态势。国际收支不平衡的矛盾曰益突出。对此,国务院采取了一系列政策措施,包括改革人民币汇率形成机制,扩大汇率弹性,两年来人民币相对于美元升值8.6%左右。同时,取消部分商品出口退税,开征出口税,降低进口关税总水平,促进进口。全面清理宽进严出的外汇管理政策,放宽居民、企业用汇管制,鼓励企业“走出去”等等。这些措施在一定程度上缓解了国际收支不平衡的矛盾。

4、财政政策、货币政策力促经济平稳协调发展。

受1998年开始实施的积极财政政策和稳健货币政策影响,国内需求持续扩大,但一些行业和地区也开始出现投资过旺和低水平重复建设倾向加剧等问题,信贷增长偏快,资源对经济增长制约越来越大,全社会对经济过热的担忧重新唤起。

2004年12月中央经济工作会议明确提出,财政政策由积极转为稳健。从试点增值税改革到推进内外资企业所得税两法合并,从调整进出口关税到调减存款利息所得税率,从深化农村税费改革到继续完善收入分配、社会保障、教育和公共卫生制度,五年来,稳健的财政政策在支持经济结构调整和加强公共财政职能等方面发挥了有力的作用。

与此同时,针对日益突出的流动性过剩及信贷投放过多问题,2007年稳健的货币政策开始表现出“稳中适度从紧”的趋向。这一 5

年,央行以6次加息和10次上调存款准备金率的空前力度,传递出强烈的从紧信号。

2007年12月举行的中央经济工作会议,明确提出2008年实行从紧的货币政策,标志着实施10年之久的“稳健”货币政策正式被“从紧”货币政策取代,这意味着货币政策组合拳将进一步向遏制信贷过快增长、加大资金回笼并加快信贷投放结构调整发力。到20xx年6月25日,今年已四次上调存款准备金率,人民币存款准备金率达到17.5%的历史高位。

三、中国近五年来宏观经济政策效果评析

本轮宏观调控不断增强了预见性、及时性和有效性,从而有效防止经济大起大落,实现了经济平稳较快发展。从经济增长曲线看,在快速增长中年度波动是最小的;从投资曲线看,增幅是逐步回落的;从消费曲线看,增速是不断加快的;从就业曲线看,新增就业人数是持续增加的;从财政收入和企业利润曲线看,是大幅上升的;从价格曲线看,在经济快速增长的同时,没有出现严重通货膨胀。我国经济结构失衡使宏观调控的难度加大。我国城乡二元结构、贫富差距、经济增长中的消费拉动因素和投资拉动因素不平衡等诸多问题,都加大了调控难度。在我国不断实行的宏观调控政策组合的作用下,20xx年至今的宏观经济,总体上保持了增长速度较快、物价基本平稳、就业增加较多的良好态势,经济运行中出现的新矛盾,有的已经有效缓解,有的正在采取措施,形势是好的。

6

同时,也要清醒地认识到,经济运行中还存在一些矛盾和问题,突出表现在国际收支不平衡还比较突出,流动性过剩问题还比较明显,固定资产投资存在反弹的压力;食品价格的上涨受畜产品生产周期及国际粮价影响,近期难以回落,价格上涨压力还比较大;经济增长对能源、资源的消耗较多,节能减排的压力较大;一些体制性、结构性矛盾短期内还很难根本缓解。

7

-

国内宏观经济分析报告

一国内宏观经济分析国内经济增长动力偏弱国内经济下行概率较大利率上行成为最大风险此轮中国经济调整没有经历完全出清产能过剩与房地产泡沫…

-

20xx中国宏观经济报告T

附件1一组织机构指导单位中国国际经济交流中心学术支持北京大学国家发展研究院主办单位中宏国研北京信息技术研究院二主要议题120xx年…

-

20xx-20xx年中国宏观经济报告

20xx20xx年中国宏观经济报告迈向新复苏和新结构超越新常态的中国宏观经济中国人民大学经济学所摘要20xx年是中国经济从次萧条到…

-

中国宏观经济形势之学术讲座心得报告

中国宏观经济形势讲座心得体会报告20xx年x月x日在广西大学商学院128学术报告厅听取了教育部新世纪优秀人才、中国人民大学陈彦斌教…

-

20xx年到20xx年中国宏观经济分析报告

20xx年到20xx年宏观经济分析报告20xx年世界经济的总体特点是虚拟经济与实体经济的异化程度降低经济形势波动起伏机遇和挑战并存…

-

中国县域经济发展报告(20xx)CASS

中国县域经济发展报告20xx在京发布发表于20xx04301730由article344634月29日由中国社会科学院财经战略研究…

-

聚投中国:20xx年宏观经济报告

聚投中国20xx年宏观经济报告20xx年稳增长发力中央经济工作会议部署的20xx年五大工作任务其中前两项任务都是有关增长的回顾20…

-

20xx-20xx年中国经济开发区市场分析及市场分析预测报告

20xx20xx年中国经济开发区市场分析及市场分析预测报告艾凯咨询网艾凯咨询网什么是行业研究报告行业研究是通过深入研究某一行业发展…

-

20xx年中国低碳经济产业竞争格局报告

20xx20xx年中国低碳经济产业竞争格局及行业前景预测报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动态…

-

中国经济有多危险?20xx年08月13日 作者:张五常

中国经济有多危险20xx年08月13日0926来源凤凰大学问作者张五常7人参与1评论导语这篇文章源自20xx年张五常在一个论坛上的…

-

中国宏观经济形势之学术讲座心得报告

中国宏观经济形势讲座心得体会报告20xx年x月x日在广西大学商学院128学术报告厅听取了教育部新世纪优秀人才、中国人民大学陈彦斌教…