20xx年LED照明行业分析报告

20XX年LED照明行业分析报告

20XX年9月

目 录

一、行业概况 4

1、国外LED产业现状 5

(1)产品价格急剧下降 5

(2)产业标准逐步形成 5

(3)技术分割明显 6

2、我国LED产业发展现状 7

(1)市场竞争异常激烈 7

(2)产业标准化工作有序开展 7

(3)技术整体水平不高 8

二、市场规模 9

三、影响行业发展的有利不利因素 11

1、行业发展有利因素 11

(1)国家产业政策的扶持 11

(2)全球主要国家和地区的白炽灯禁售计划 12

(3)价格下降,市场渗透率提升 13

(4)节能环保为LED照明创造庞大的市场潜力 14

2、LED行业发展的不利因素 15

(1)行业发展有待规范 15

(2)行业竞争日趋激烈 15

(4)节能环保为LED 照明创造庞大的市场潜力 15

2、LED行业发展的不利因素 16

(1)行业发展有待规范 16

(2)行业竞争日趋激烈 17

四、行业发展空间 17

1、行业政策 17

2、市场规模 18

3、竞争状况 18

一、行业概况

LED是“Light Emitting Diode”的缩写,中文译为“发光二极管”,是一种可以将电能转化为光能的半导体器件。LED的核心部分是由p型半导体和n型半导体组成的芯片,在p型半导体和n型半导体之间有一个p-n结,当注入的少数载流子与多数载流子复合时会把多余的能量以光的形式释放出来,从而把电能转换为光能,具有节能、环保、安全、寿命长、防震、便于智能控制等特点。随着技术进步,LED发光效率不断提高,LED应用正向更宽广的领域拓展,逐步进入户外照明(如路灯、隧道灯)、景观照明、室内照明、专业照明、大尺寸背光源等领域。

LED所属的半导体光电器件制造业是国家重点支持的产业,自2003年国家启动“中国半导体照明工程”项目以来,国家加大了在半导体照明行业的政策引导和资金支持,“十一五”半导体照明工程更是被国家科技部列为“863”计划重大专项工程。2009年初,为有效引导我国半导体照明应用的健康快速发展,扩大半导体照明市场规模,拉动消费需求,促进产业核心技术研发与创新能力的提高,迅速提升我国半导体照明产业的整体竞争力,科技部推出“十城万盏”半导体照明应用示范城市方案,涵盖上海、深圳、大连等21个国内发达城市,预计投资使用100万盏LED市政照明灯具。由此,各级地方政府在国家政策的指引下开始积极建设LED路灯、LED隧道灯等各类LED照明示范工程,并通过直接采购和政策补贴等地方性优惠政策,推动LED照明建设工程的实施。

1、国外LED产业现状

自1960年,人工制造的第一支发光二极管进入了科学家的视野,国外LED产业经历了50多年的发展历程,其产业发展具有以下特点:

(1)产品价格急剧下降

LED产业逐渐形成亚洲、美国、欧洲三足鼎立的竞争态势。目前,从事LED制造的企业有日本的Nichia、ToyodaGosei、Toshiba公司,韩国的SSC公司,美国的Cree、Lumileds、Agilent公司,德国的Osram公司,荷兰的Philips公司等。其中,日本的Nichia、ToyodaGosei,美国的Cree、Lumileds,德国的Osram等垄断高端产品市场。随着市场的快速发展,美国、日本、欧洲各主要厂商纷纷扩产,加快抢占市场份额,导致市场竞争不断加剧,产品价格不断下降。近年来由于产业链中技术趋于成熟的环节(主要是劳动力密集型的中下游环节)向劳动力成本低的发展中国家或地区转移,使LED产品的生产成本大幅下降,进一步带动市场价格的急剧下滑。

(2)产业标准逐步形成

目前国际上从事照明LED标准化研究的标准组织有国际电工委员会(IEC)、国际照明委员会(CIE)和各国对应的标准化组织及相关企业。CIE曾经发表过LED检测方法的技术报告,由于近年来LED产品技术发展迅速,CIE目前正在对测试方法的标准进行修订。IEC近两年也加大了对LED标准的研究,相继对LED模块、LED连接件及LED控制件提出了标准草案。由于目前还没有统一的照明LED产品性能方面的国际标准,且各国LED的研究发展速度不同,因此发达国家都在积极建立自己的LED标准体系。美国正在根据照明LED的特性开展照明LED的技术标准和测试方法的研究;日本则将研究重点放在照明用白光LED的测试方法和技术标准上。从事LED研究的企业,如Lumileds,Philips,Osram等在积极参与国家和国际标准化工作的同时,也制定了自己的企业标准,规范了照明LED的光电参数,如电压、电流、光通量、色坐标、色温、显色性、寿命等指标。

(3)技术分割明显

LED产业是集技术和资金密集于一体的高新技术产业,各国在LED产业中的竞争集中表现在技术上的竞争。LED用半导体衬底材料、外延晶片、芯片等的制造是上游产业;LED的封装是中游产业;基于LED的半导体照明光源与灯具的制造是下游产业。高端外延晶片由日本的Nichia公司和美国的CREE公司控制了核心技术。芯片生产由日本的Nichia、ToyodaGosei公司,美国的Gelcore、Lumileds、CreeLighting公司,德国的Osram公司拥有核心技术,其中日本的Nichia在总体技术上具有领先水平;在紫光外延晶片和芯片生产方面,美国的Cree处于国际领先地位。在器件的封装和应用方面,日本的Nichia和ToyodaGosei生产全彩大屏幕显示;美国的Lumileds和德国的Osram生产白光半导体发光二极管和功率型器件;美国Gelcore的主流产品是半导体发光二极管装饰照明灯具。在关键设备MOCVD(晶体生长设备)方面,德国的Aixtron公司、美国的Emcore公司和日本的Sanso公司占据了全球主要的市场份额。

2、我国LED产业发展现状

我国的LED产业起步于20世纪70年代,经过40多年的发展,已初步形成了包括LED外延片的生产、LED芯片的制备、LED芯片的封装以及LED产品应用在内的较为完整的产业链。2003年6月国家半导体照明工程正式实施,在其推动下,形成了上海、大连、南昌、厦门、深圳、扬州和石家庄7个国家半导体照明工程产业化基地。长三角、珠三角、闽三角以及北方地区则成为我国LED产业发展的聚集地。产业发展呈现以下显著特点:

(1)市场竞争异常激烈

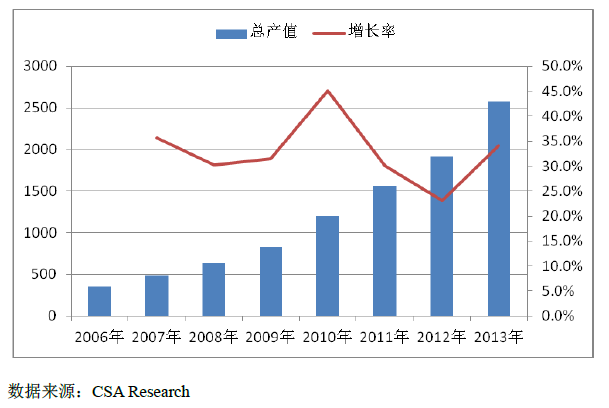

现阶段,我国从事该产业的人数达5万多,研究机构20多家,企业4000多家,已经成为世界上重要的中低端LED封装生产基地。2013年,我国半导体照明产业整体规模达到了2576亿元,同比增长34%,成为2010年以后国内半导体照明产业发展速度较快的年份。

(2)产业标准化工作有序开展

我国LED产业的标准化工作开展得比较晚,相关组织有全国半导体器件标准化技术委员会、全国半导体设备和材料标准化技术委员会、全照明电器标准化技术委员会和全国稀土标准化技术委员会等。针对半导体照明产业的蓬勃发展,信息产业部于2005年组织成立了半导体照明技术标准工作组,专门负责相关标准的制定。该标准工作组采取开放式原则组建,国内的产、学、研、用、企事业单位、科研院所和大专院校均可参加。目前该工作组共有成员40多家,涵盖了产业链上的芯片制作、器件封装、荧光粉制备和应用产品制造等各方面的单位。同时由“国家半导体照明工程研发及产业联盟”于2007年成立的“联盟标准化协调推进工作组”,专门负责协调我国的LED标准化进度。由此可见,我国的LED产业标准化工作已基本成体系,而且处于快速发展的阶段。尽管如此,由于技术水平和产业规模等的限制,目前LED产业标准仍不够明确和成熟。

(3)技术整体水平不高

从1993年开始,北京大学、清华大学、南昌大学、厦门大学、中科院等高校和科研所在国家863计划和自然科学基金的支持下,在该领域开展了许多研究工作,并取得了一些成果。其中,南昌大学自主研发的硅衬底蓝光LED外延晶片、芯片技术打破了目前由日本Nichia公司垄断蓝宝石衬底和美国Cree公司垄断碳化硅衬底半导体照明技术的局面,形成了蓝宝石、碳化硅、硅衬底半导体照明技术三足鼎立的局面。但我国的半导体照明在国际产业链中仍处于中下游,大部分只是做技术含量不是很高的封装工艺,核心部件的芯片技术多数仍需依赖进口,无论是材料、设备、芯片,还是封装技术、应用技术都尚未实现真正意义上的突破。

二、市场规模

近年来,随着LED 技术的日趋成熟、各国政策的大力支持以及下游需求的迅速增长,全球LED照明节能产业产值年增长率保持在20%以上。据统计,2010年全球照明市场规模为1340亿美元,其中LED照明市场约50亿美元,占全球照明市场份额3.7%左右。到2020年全球照明市场规模将超过1500亿美元,LED照明市场有望达到750亿美元,占全球照明市场份额50%。

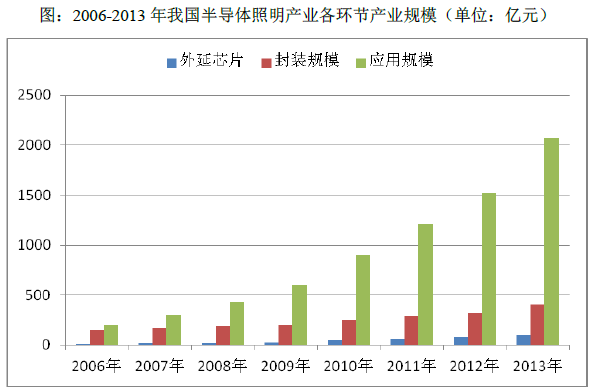

受益于国际市场的快速发展以及国内政策的支持,我国半导体照明产业已初具规模,形成了相对完整的产业链。根据国家半导体照明工程研发及产业联盟发布的《2013年中国半导体照明产业数据及发展概况》,2013年,我国半导体照明产业整体规模达到了2576亿元,同比增长34%。其中,上游外延芯片规模达到105亿元、中游封装规模达到403亿元,下游应用规模突破2000亿元,达到2068亿元。

图:2006-2013年我国半导体照明产业规模及增长趋势(单位:亿元)

20XX年,我国LED行业将延续2013年上升势头,迎来新一轮的增长。预计20XX年,国内半导体照明产业将继续保持高速增长,预计增长率达到40%左右。外延芯片环节,随着应用市场的全面启动,近几年投资积累的产能逐步释放,20XX年外延芯片产量、产值都将明显提升,产值增长率预计达到35%左右。封装产业环节竞争更加激烈,预计增速在20%左右,更多新的封装技术和工艺将一争高下。在应用环节,借助中国制造的优势,20XX年的产值增长率将超过50%。在照明应用方面,20XX年,随着各国淘汰白炽灯的计划进一步实施,LED照明将实现爆发式增长,领跑中国LED应用市场,渗透提速,预计LED灯具整体渗透率有望达到20%。

三、影响行业发展的有利不利因素

1、行业发展有利因素

(1)国家产业政策的扶持

LED所属的半导体光电器件制造业是国家重点支持的产业,自2003年国家启动“中国半导体照明工程”项目以来,国家加大了在半导体照明行业的政策引导和资金支持,“十一五”半导体照明工程更是被国家科技部列为“863”计划重大专项工程。2009年初,为有效引导我国半导体照明应用的健康快速发展,扩大半导体照明市场规模,拉动消费需求,促进产业核心技术研发与创新能力的提高,迅速提升我国半导体照明产业的整体竞争力,科技部推出“十城万盏”半导体照明应用示范城市方案,涵盖上海、深圳、大连等21个国内发达城市,预计投资使用100万盏LED市政照明灯具。由此,各级地方政府在国家政策的指引下开始积极建设LED路灯、LED隧道灯等各类LED照明示范工程,并通过直接采购和政策补贴等地方性优惠政策,推动LED照明建设工程的实施。

相关产业政策的出台,加大了高效照明产品推广力度,一方面支持了企业发展,扩大节能灯的市场销售份额,同时也提高了公众对节能灯的认知度,增强了居民使用高效照明产品的意愿。预计在今后的几年内,推广工作将会一直进行下去,随着百姓认知度的提升和行业市场的不断完善,国内节能灯生产企业将迎来高速发展的时代。

(2)全球主要国家和地区的白炽灯禁售计划

出于节能减排方面的考虑,各个国家都制定了白炽灯淘汰路线图,逐步禁止生产和销售白炽灯。美国政府在2007年颁布法案规定,美国将分三步对白炽灯进行淘汰。欧盟已从2012年9月起全面禁止销售白炽灯。在中国大陆方面,也制定了淘汰普通照明白炽灯路线图。从整体来看,白炽灯市场的主力60W功率将在20XX年禁止出口和销售,LED巨大的通用照明市场即将全面启动。

(3)价格下降,市场渗透率提升

价格过高、技术不成熟一直是阻碍LED 室内照明普及速度的主要因素。经过了近几年的发展,LED 照明技术已经得到了较大的提升,现在已不再是LED 室内照明推广的障碍。而价格下降趋势明显,2013 年以来,全球取代60W 的LED 灯泡零售均价已下降超过28%。LED 灯泡价格的下降,一方面有利于缩小与白炽灯、其它节能灯的价差,刺激LED 灯泡需求。另一方面,价格快速下降将加速行业整合和优胜劣汰,迫使企业降低成本、加强管理、优化资源,整合供应链,增强自身竞争力迎接市场爆发。

(4)节能环保为LED照明创造庞大的市场潜力

面对能源紧张和严重的环境污染问题,国家已把节能环保提高到战略高度,近些年来国家不但在政策上向节能减排倾斜,而且在舆论上积极为节能减排造势,提高公民的节能环保意识。与现有的白炽灯、荧光灯、节能灯、卤素灯和高压钠灯相比,LED 光源具使用寿命长、节能省电(相同照明效果比传统光源节能80%以上)、应用简单方便、使用成本低、坚固和环保(无辐射,废弃物可回收,不含汞元素)等优点,这使得LED 照明成为当前崇尚节能环保的大背景下不错的选择。

LED 照明的市场潜力主要来自路灯、商用和民用等三大市场的需求。LED 照明市场渗透空间巨大,仅白炽灯替代市场每年就将新增120 亿只以上灯源需求。价格敏感性最低的LED 路灯市场已率先启动,而商业和民用照明等价格敏感性较高的市场在各种推动因素作用下也正加速启动,且市场空间远超路灯、景观显示和背光,将推动LED行业需求大幅成长。

2、LED行业发展的不利因素

(1)行业发展有待规范

目前,半导体照明行业还处在发展的初期阶段,虽然市场规模处于高速增长时期,但是行业发展还存在着一定不规范的现象。一方面LED 照明产品发展迅速,对应LED 产品的质量检测标准、行业标准以及国家标准制订滞后导致标准体系不够完善;另一方面产业的上下游发展和区域发展不均衡。同时,从行业结构上看,集中度不高,很多企业集中在LED 照明的低端市场,竞争和发展都缺乏成熟的标准与管理机制。

(2)行业竞争日趋激烈

LED应用行业前景广阔,但行业集中度不高,市场份额较为分散,且新的竞争者不断涌入,行业竞争呈加剧之势,是一个充分竞争的市场,大量中小规模企业依靠低廉的劳动成本生产低端产品,导致境内市场价格竞争激烈。同时,由于我国市场潜力巨大,国际大型LED应用领域生产企业也在加快进入我国市场的步伐,开始在国内建立生产基地,也将加剧国内的市场竞争。

(4)节能环保为LED 照明创造庞大的市场潜力

面对能源紧张和严重的环境污染问题,国家已把节能环保提高到战略高度,近些年来国家不但在政策上向节能减排倾斜,而且在舆论上积极为节能减排造势,提高公民的节能环保意识。与现有的白炽灯、荧光灯、节能灯、卤素灯和高压钠灯相比,LED 光源具使用寿命长、节能省电(相同照明效果比传统光源节能80%以上)、应用简单方便、使用成本低、坚固和环保(无辐射,废弃物可回收,不含汞元素)等优点,这使得LED 照明成为当前崇尚节能环保的大背景下不错的选择。

LED 照明的市场潜力主要来自路灯、商用和民用等三大市场的需求。LED 照明市场渗透空间巨大,仅白炽灯替代市场每年就将新增120 亿只以上灯源需求。价格敏感性最低的LED 路灯市场已率先启动,而商业和民用照明等价格敏感性较高的市场在各种推动因素作用下也正加速启动,且市场空间远超路灯、景观显示和背光,将推动LED行业需求大幅成长。

2、LED行业发展的不利因素

(1)行业发展有待规范

目前,半导体照明行业还处在发展的初期阶段,虽然市场规模处于高速增长时期,但是行业发展还存在着一定不规范的现象。一方面LED 照明产品发展迅速,对应LED 产品的质量检测标准、行业标准以及国家标准制订滞后导致标准体系不够完善;另一方面产业的上下游发展和区域发展不均衡。同时,从行业结构上看,集中度不高,很多企业集中在LED 照明的低端市场,竞争和发展都缺乏成熟的标准与管理机制。

(2)行业竞争日趋激烈

LED应用行业前景广阔,但行业集中度不高,市场份额较为分散,且新的竞争者不断涌入,行业竞争呈加剧之势,是一个充分竞争的市场,大量中小规模企业依靠低廉的劳动成本生产低端产品,导致境内市场价格竞争激烈。同时,由于我国市场潜力巨大,国际大型LED应用领域生产企业也在加快进入我国市场的步伐,开始在国内建立生产基地,也将加剧国内的市场竞争。

四、行业发展空间

1、行业政策

近年来,国务院、建设部、财政部、国家发展改革委、科技部等部门先后发布了《国家中长期科学和技术发展规划纲要》、《“十一五”城市绿色照明工程规划纲要》、《高效照明产品推广财政补贴资金管理暂行办法》(财建[2007]1027号)、《关于同意开展“十城万盏”半导体照明应用工程试点工作的复函》、《半导体照明节能产业发展意见》、《关于调整公布第十三期节能产品政府采购清单的通知》、《半导体照明节能产业规划》等政策文件,上述产业政策的出台,加大了高效照明产品推广力度,一方面支持了企业发展,扩大节能灯的市场销售份额,同时也提高了公众对节能灯的认知度,增强了居民使用高效照明产品的意愿。预计在今后的几年内,推广工作将会一直进行下去,随着百姓认知度的提升和行业市场的不断完善,国内节能灯生产企业将迎来高速发展的时代。

2、市场规模

随着LED 技术的日趋成熟、各国政策的大力支持以及下游需求的迅速增长,全球LED照明节能产业近年来产值年增长率保持在20%以上。受益于国际市场的快速发展以及国内政策的支持,我国半导体照明产业已初具规模,形成了相对完整的产业链。根据国家半导体照明工程研发及产业联盟发布的《2013年中国半导体照明产业数据及发展概况》,2013年,我国半导体照明产业整体规模达到了2576亿元,同比增长34%。其中,下游应用规模突破2000亿元,达到2068亿元。预计20XX年,国内半导体照明产业将继续保持高速增长,预计增长率达到40%左右。在应用环节,借助中国制造的优势,20XX年的产值增长率将超过50%。在照明应用方面,20XX年,随着各国淘汰白炽灯的计划进一步实施,LED照明将实现爆发式增长,领跑中国LED应用市场,渗透提速,预计LED灯具整体渗透率有望达到20% 。

3、竞争状况

目前,我国LED行业正处在快速成长的发展阶段,但行业集中度较低,行业内企业数量众多,普遍规模较小。具体而言,国内LED行业竞争可分为三个层次:日、美企业以及中国台湾地区厂商设在大陆的工厂凭借产品良好的稳定性和一致性,占据高端市场;具有研发实力的国内企业凭借较高的产品性价比,在中端市场具有较强的竞争力;其他不具有研发实力的国内小型企业则主要以有竞争力的低价格集中于对价格非常敏感的低端市场。

-

LED照明行业分析报告

LED照明行业分析报告1行业概况半导体照明是在LED芯片技术快速发展的基础上伴随着LED应用技术的研究与开发而逐步发展起来的新兴照…

-

20xx年LED照明行业分析报告

20xx年LED照明行业分析报告20xx年9月目录一行业概况41国外LED产业现状51产品价格急剧下降52产业标准逐步形成53技术…

-

20xx年中国智能照明行业深度调研报告

智研咨询专业市场调研报告网站20xx20xx年中国智能照明市场调查与投资前景评估报告客服QQ992930161交付方式Email电…

-

20xx-20xx年中国室内照明灯具行业市场分析及投资可行性研究报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国室内照明灯具行业市场分析及投资可行性研究报告报告目录第一部分行…

-

20xx-20xx年中国灯具照明行业投资前景可行性预测报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国灯具照明行业投资前景可行性预测报告报告目录部分第一部分行业发展…

-

中国led景观照明行业市场运行态势与投资前景展望研究报告20xx-20xx年

中国led景观照明行业市场运行态势与投资前景展望研究报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第一章led景…

-

LED照明行业报告

目录一行业简介一LED简介二行业内容三行业现状二行业发展趋势一市场发展趋势二行业政策导向三行业内公司发展状况三行业总结一行业简介一…

-

20xxLED照明行业市场调研报告

欲使其灭亡必先使其疯狂LED行业低端没有未来导读20xx年经销商对某些厂家的最常用的评价没有最低只有更低以珠三角灯具配件市场为例聚…

-

LED照明行业分析报告

LED照明行业分析报告1行业概况半导体照明是在LED芯片技术快速发展的基础上伴随着LED应用技术的研究与开发而逐步发展起来的新兴照…

-

20xx-20xx年中国led电源行业市场调研及战略规划投资预测报告

中金企信北京国际信息咨询有限公司国统调查报告网行业报告的用途国统调查报告网目前涉及的行业报告市场分析报告调研报告预测报告等众多报告…

-

20xx年中国家庭照明行业深度调研报告

20xx20xx年中国家庭照明行业深度调研及未来前景预测报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动态…