国贸实验报告

福 建 工 程 学 院

课内实验报告

实验名称: 国际贸易理论与实务课内实验

姓 名: 陈卓

班 级: 市场营销1102

学 号: 3111705107

指导老师: 黄 丽 君

日 期: 20##年4月11日

一、实验名称:国际贸易理论与实务课内实验

二、实验目的

(1)熟悉国际贸易实务操作的具体流程;

(2)掌握对外贸易的相关核算;

(3)熟悉对外贸易合同的签订;

(4)熟悉信用证的内容,初步掌握信用证审核的基本规律和方法

三、实验内容

(一)出口贸易核算:根据所提供的资料,进行对外贸易报价核算、还价核算与成交核算。

(二)对外贸易合同:根据贸易磋商过程,填写外销合同。

(三)信用证操作:根据合同,解读信用证,并审核信用证。

四、实验步骤

1、输入用户名及密码,登录练习界面。

2、点击“我的练习”,寻找“国际贸易理论与实务课内实验”习题,点击习题对应的“答题”,再点击“要求和说明”所在行中的“查看”,仔细阅读“题目要求和说明”,记下需要下载的“模版”: 国际贸易理论与实务课内实验.doc。

3、再点击“要求和说明”下面一行的“参考文件”,并认真阅读。

4、返回“我的练习”页面,点击并进入“练习模版”,寻找并下载“题目要求和说明”中所要求下载的“模版”。参考“参考文件”,在该模版上填入“题目要求和说明”中“相关说明”的内容。

5、完成练习后,在我的练习中点击相应题目的答题按钮进入。点“添加答案”,将完成的练习上传到系统中,完成答题。

四、题目要求和说明

五、实验结果

(一)课内实验一

1、报价核算:

(1)成交数量计算:

1*20柜的限载为17.5吨,25立方米,

单件包装体积: 44×40×35.5(厘米)=62500(立方厘米)=0.0625(立方米)

以体积算1*20柜可装:25/0.0625=400

单箱毛重: 23千克

以重量算1*20柜可装:17.5*1000/23=760

所以1*20柜可装箱数:400

报价数量(套):800

(2)成本费用计算(提示:计算每套的相关项目,以人民币表示)

实际成本(净采购成本)=含税成本—退税收入

含税成本: 117

退税收入:[117/(1+17%)]*9%=9(元)

实际成本:117-9=108(元)

费用: 国内费用:(800+900+50+900+1200+150)/800=5(元)

出口运费: 2160*6.25/800=16.875(元)

客户佣金: X*5%

保险费: X*(1+10%)*(0.5%+0.3%+0.16%)

利润:报价×10% X*10%

(3)报价计算

FOBC5= 成本十费用十利润 = 实际成本十国内费用十客户佣金十预期利润

= 108+5+报价*5%+报价*10%

FOBC5= (108+5)/(1-5%-10%)=132。941元/套

CFRC5= 成本十费用十利润

= 实际成本十国内费用十出口运费十客户佣金+预期利润

= 108+5+16.875+报价*5%+报价*10%

CFRC5 = (108+5+16.875)/(1-5%-10%)=152.7941元/套

CIFC5 =成本十费用十利润

= 实际成本十国内费用十出口运费十客户佣金+保险费+预期利润

= 108+5+16.875+报价*5%+ CIF报价*110%*0.96%+报价*10%

C1FC5 =(108+5+16.875)/(1-5%-10%-110%*0.96%)=109.022元/套

2、还价核算

(1)

①采用分算法算出每套餐具出口的人民币利润额

利润额=销售收入一出口保费一客户佣金一出口运费一实际成本一国内费用

(提示:以下各项均以人民币表示)

销售收入=23.50*6.25=146.875元/套

出口保费=146.875*110%*0.96%=1.551元/套

客户佣金=146.875*5%=7.34375元/套

出口运费=16.875元/套

实际成本=108元/套

国内费用=5元/套

利润额=销售收入一出口保费一客户佣金一出口运费一实际成本一国内费用

=146.875-1.551-7.34375-16.875-108-5=8.10525元/套

总利润额=每套利润额*成交数量=8.10525*800=6484.2元

②利润率=利润额÷ 销售收入*100%=8.10525/146.875=5.518%

(2)如果运集装箱包箱费率下调5%,采购成本每套下降5元,利润额核算如下:

①采用分算法算出每套餐具出口的人民币利润额

利润额=销售收入一出口保费一客户佣金一出口运费一实际成本一国内费用

销售收入=23.50*6.25=146.875元/套

出口保费=146.875*110%*0.96%=1.551元/套

客户佣金=16.875元/套

出口运费=2160*6.25*(1-5%)/800=16.0315元/套

实际成本=(117-5)-(117-5)/(1+17%)*9%=103.3846元/套

国内费用=5元/套

利润额=销售收入一出口保费一客户佣金一出口运费一实际成本一国内费用

=13.8769元/套

总利润额=每套利润额*成交数量=13.8769*800=11101.52元

②利润率=利润额÷ 销售收入*100%=13.8769/14.875=9.33%

(3)在出口运价不变、利润率调整为8%的情况下,华信公司应当掌握的该货号陶瓷餐具国内采购价格为:

由:利润额=销售收入一出口保费一客户佣金一出口运费一实际成本一国内费用

可知:实际成本=销售收入+出口保费+客户佣金+出口运费+国内运费+利润额 (公式) =104.66775

采购价格=实际成本+退税,其中退税收入:采购价格*9%/1.17

采购价格=实际成本+采购价格*9%/1.17

=113.3909

3、成交核算

根据成交条件进行出口成交核算,要求详尽列出销售收入、退税收入、各项费用支出、采购成本以及每个品种的成交利润额以及合同总利润额和利润率。

(1)利润和利润额(计算整个合同的)

外汇销售收入(美元)=成交价格*数量=800*24.5=19600美元

人民币销售收入=成交价格*数量*汇率=800*24.5*6.25=122500元

退税收入=含税价格/(1+增值税率)*退税率 (公式)

=117*800/(1+17%)*9%=7200元

各项国内费用支出= 800+150+50+900+1200+900= 4000元

海运费=2160*6.25=13500元

保险费=成交金额*(1+加成率)*保险费率*汇率 =24.5*6.25*800(1+10%)*(0.5%+0.3%+0.16%)= 1293.6元

佣金=成交金额*佣金率*汇率=24.5*6.25*800*5%=6125元

采购成本(含税)=采购成本*数量=117*800=93600元

成交利润额=人民币销售收入+退税收入-出口保费-客户佣金-出口运费-采购成本-国内费用

=122500+7200-1293.6-6125-13500-93600-4000=11181.4

利润率=11181.4/800=13.98

(2)出口商品换汇成本和出口商品盈亏率

出口商品换汇成本=出口总成本/出口销售外汇净收入(公式)

出口总成本=采购成本一退税收入+国内费用=采购成本一退税收入+国内费用=93600-7200+4000=90400元

出口外汇净收入(FOB净价)= CIFC*(1-投保加成*保险费率-佣金率)-运费 (公式)

=(122500-13500-1293.6-6125)/6.25=16253.02美元

出口商品换汇成本=90400/16253.02=5.56元(人民币/美元)

出口商品盈亏率= (出口销售人民币净收入-出口总成本)/出口总成本*100% (公式)

=(122500-13500-1293.6-6125-90400)/ 90400*100%

=12%

(二)课内实验二

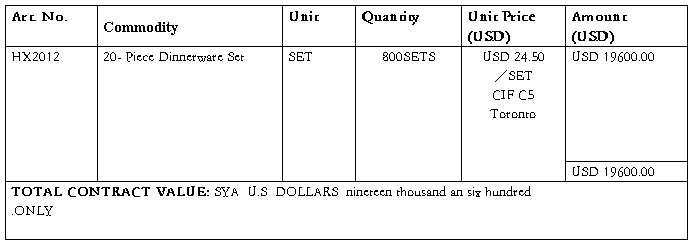

1、销售合同缮制

SALES CONFIRMATION

S/C NO.: SHHX98027

DATE: April 3 2013

The Seller: Huaxin Trading Co., Ltd

Addres: 14th.Floor.Kingstar.Mansion,676.Jinlin.Rd,Shanghai,China

The Buyer:James Brown & Sons

Address: #304-310 Jalan Street, Toronto, Canada

PACKING: HX2012 IN CARTONS OF 2 SETS EACH H ONLY.

TOTAL: 400 CARTONS

PORT OF LOADING &DESTINATION:FROM:Shanghai chana TO: Toronto,Canada

TIME OF SHIPMENT: TO BE EFFECTED BEFORE the end of April 3 20##

WITH PARTIAL SHIPMENT NOTALLOWED

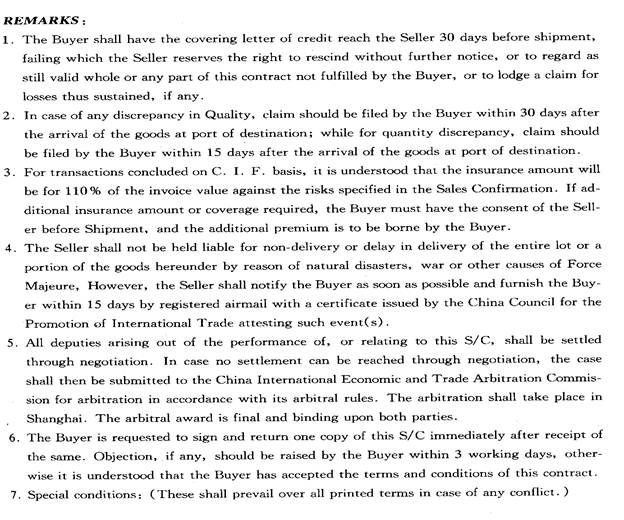

TERMS OF PAYMENT: THE BUYER SHALL OPEN THOUGH A BANK ACCEPTA- BLE TO THE SELLER AN AN IRREVOCABLE L/C AT SIGHT

TO REACH THE SELLER BEFORE APRIL 10, 20## VALID FOR NEGOTIATION IN CHINA UNTIL THE 15TH DAY AFTER THE DATE OF SHIPMENT.

INSURANCE: THE SELLER SHALL COVER INSUANCE AGAINST WPA, Clash & Breakage and War Risk

FOR 110 % OF THE TOTAL INVOICE VALUE AS PER THE RELEVANT OCEAN MARINE CARGO OF P.I.C.C. DATED 1/1/1981.

Confirmed by:

THE SELLER THE BUYER

Huaxin Trading Co., Ltd James Brown & Sons

MANAGER 赵建国 Mr. Paul Lockwood

(signature) (signature)

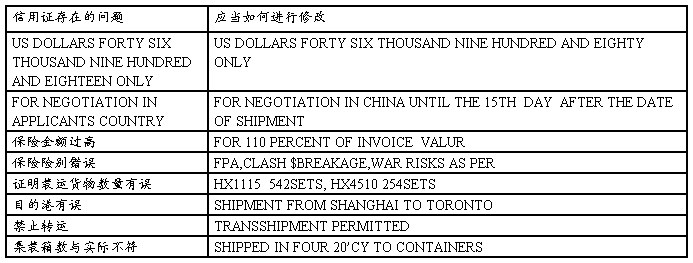

(三)课内实验三——信用证审核(每处指出哪里错,及应如何修改)

五、实验心得体会

这几次试验的内容与我们课上的学习有一些差别,但是和我们的生活和以后的工作息息相关,十分的有意义。而且这次试验对我们平时的学习是一种检验,涉及到会计、国贸等专业课,特别是英语方面是对我们的一大考验,而我的英语比较差,在做关于信用证的表格的时候,感觉特别的吃力,使我意识到了想要成为一名合格的外贸工作者对于基本业务素质和心理素质要求的高度,所以在以后的学习中我应该努力提升自己的各方面技能。有时候一个符号,一个字母的错误都可能导致巨额的损失,为了对自己负责,对工作负责,我还要认真的改正自己粗心的毛病。

总而言之,这次的实验课让我学会了很多,也让我认识到了很多自己的不做。加油。FIGHTING!

第二篇:国贸综合实验报告

经 济 与 管 理 学 院

实验报告

姓 名:

学 号:

专 业:国际经济与贸易

班 级:

课 程:国际贸易实务

合肥师范学院 经济与管理学院

《国际贸易实务》课程实验报告

指导老师: 日期: 成绩:

-

国贸实验报告

福建工程学院课内实验报告实验名称国际贸易理论与实务课内实验姓名陈卓班级市场营销1102学号3111705107指导老师黄丽君日期2…

-

国际贸易实训报告2

一、实训简介(一)实训时间20xx——20xx学年第二学期第15—16周(二)实训地点国际贸易实务模拟实验室网络试用:http:/…

-

国际贸易实务实验报告

附件1中北大学经济与管理学院实验报告课程名称国际贸易实务实验学号0909044130学生姓名王颖辅导教师赵晓霞我院任课教师有实验课…

-

国际贸易实验报告

国际贸易模拟实验操作实验报告班级B09011011姓名程甜甜学号20xx01101113实验目的:国际贸易模拟实验是对于国际贸易实…

-

国际贸易实训实验报告

实验报告课程名称国际贸易实务实训实验项目进出口贸易流程的操作学生姓名学号班级专业指导教师20xx年1月一实验时间第19周教学时间二…

-

国际贸易实务实验报告和总结

一、前言在大三的上学期我们通过理论课程学习了国际贸易理论与实务,在学习过程中我们虽然对国际贸易有了一些基本的理论上的理解,但是对于…

-

国际贸易实务实训报告

关于《国际贸易实务综合训练》的实习(实训)报告前言:本次国际贸易综合训练共进行了三周的时间,前两周每天填写一份有关国际贸易实务的单…

-

外贸单证实务 上机实习报告

外贸单证实务上机实习报告在考试结束之后,我们迎来了盼望已久的实习。这次实习从第十七周持续到二十周,由我们国际经济与贸易专业的全体老…

-

国际贸易实务操作实习实验报告

国贸实务实习报告一、实习的目的与意义在本科专业教育中,实习是一个重要的实践性教学环节。通过实习,可以使学生熟悉外贸实务的具体操作流…

-

国际贸易实务实训报告

国际贸易实务实训报告国际贸易实务实训总结为期一周半的国际贸易与实务实训已经结束了不能说完成得很圆满但是有一点可以肯定的是通过这次实…

-

国际贸易实务实训报告

SimTrade上机实习总结国际贸易052班蒋纯随着中国在国际贸易的地位的不断上升,我们学习国际贸易专业的学生们要掌握有关于国际贸…