20xx年财务报告

顺络电子20##年财务分析报告

一、 公司基本情况介

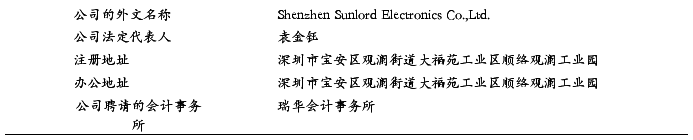

(一)公司基本信息

公司简称 顺络电子

(二)发展历程

20##年9月,在中国改革开放的前沿阵地深圳,深圳顺络电子股份有限公司的前身—深圳顺络电子有限公司正式成立。20##年9月,公司完成整体变更,成立深圳顺络电子股份有限公司。

20##年5月、20##年6月通过德国TüVISO9001(2000版)国际质量体系认证和ISO14001-1996国际环境管理体系认证

公司于20##年和20##年连续两年被德勤评选为亚太地区高科技、高成长500强企业。从20##年4月起,公司已开始向全球客户指供应符合Rohs标准的绿色环保产品。

20##年及20##年通过了ISO9001(2000版)国际质量体系认证的换证,20##年及20##年通过了ISO14001(1996版)国际环境管理体系认证的换证

20##年6月,公司在深圳证券交易所成功上市,聘任瑞华会计事务所担任审计。

(三)股权结构

第三期限制性股票共8,175,399股于20##年3月22日解禁,其中有52.65万股高管股份被锁定。公司于20##年6月13日向激励对象定向授予13,750,000股限制性股票。本次股份变动后,按最新股本摊薄计算,20##年年度每股收益为0.47元。

一、年度财务业绩整体情况

20##年该公司总资产为2,160,429,926.70元,比上年度增加33.40%,净资产收益率11.81%,相比增加1.18%,基本每股收益0.47元,相比增加20.51%。20##年度公司实现营业收入10.20亿元,比上年增长37%,实现营业利润1.58亿元,比上年增长18%,实现净利润1.51亿元,比上年增长23%。公司总销售、总利润、人均销售均创历史新高。如果剔除股权激励成本对20##年经营利润的影响,20##年通过经营产生的营业利润为1.83亿元,比上年增长37%。

20##年是公司继续保持快速增长的一年,是公司发展史上又一重要里程碑,在日元全年大贬21%、人民币持续升值、电子行业整体发展平缓的环境下,顺络逆势而上,销售额首次突破10亿大关,利润、劳动生产率均创历史新高,继续呈现高成长发展态势。

公司实物销售收入大于劳务收入,管理费用20##年度发生数为123,783,472.31元,比上年数增加104.66%,其主要原因是:本期研发投入增加、管理人员规模增加、薪酬福利水平提升及股权激励成本增加。财务费用20##年度发生数为12,676,933.35元,比上年数增加77.90%,其主要原因是:本期借款增加,相应的利息支出增加和汇兑损失变化所致。20##年度公司本年度研发支出总额占净资产比例为2.94%,占营业收入比例为3.98%。

经过全体员工的持续努力,公司研发能力、技术水平、生产管控和成本管理能力、市场拓展能力全面提升,公司在高端片式电子元件领域的竞争力和全球行业地位持续提升,为公司业绩持续增长打下良好基础。

三、财务报表分析

(一)、资产负债表分析

1、资产负债表水平分析

(1)从投资或资产角度进行分析评价

该公司总资产本期增加540869710.50元,增长幅度33.40%,说明该公司本年资产规模有较大幅度的增长。

流动资产本期增加87907028.93 元,增长的幅度为14%,使总资产规模增长了5.43%。非流动资产本期增加了452962681.57,增长的幅度为45.67%,使资产规模增长了61.24%。

本期总资产的增长主要体现在非流动资产的增长上。仅从这一变化来看,该公司的流动性有所减弱。尽管非流动资产的各项目都有不同程度的变动,但其增长主要以现在固定资产上,固定资产本期增加371210446.88元,增长的幅度为52.11%,对总资产的影响为22.92%。固定资产的增长对促进企业良性持续发展,满足正常的工作和生产需要的必备条件,体现了企业的生产能力。然而企业的资金大部分都用于购买固定资产上,则意味着企业资金的流动性减弱和降低了企业的偿债能力。本期流动资产增长幅度小,主要体现在应收账款上,增长幅度为30.45%,对总资产的影响为4.47%,说明该公司销售状况良好。

(2)从筹资或权益角度进行分析评价

该公司权益总额较上年同期增加540869710.50元,增长幅度为33.40%,说明该公司权益总额有较大幅度增长。

负债本期增加349522083.80元,增长幅度为81.51%,使权益总额增长了21.58%,股东权益本期增加了191347626.70元,增长幅度为16.07%,使权益总额增长了11.81%。

本期权益总额增长主要体现在负债的增长上,非流动负债是其主要方面,非流动负债增长123580116.67,增长幅度为158.96%,对权益总额的影响为7.63%,这种变动会导致该公司偿债压力加大。而流动负债增长幅度较小为13.95%,同时也加大了财务风险。股东权益本期增加191347626.70元,增长幅度为16.07%,使权益总额增长了11.81%,是由该公司本期资本公积增加所致,本期增加了102232550元和未分配利润增加了56447783.10元,两者合计对总额的影响为9.8%。

该公司固定资产大幅增加,从而导致其他非流动负债相应增加,虽然加大了公司的偿债压力,但是固定资产规模是一个企业上产能力的体现,主要企业持续良性发展,保证效率,负债则有利于促进企业发展。综上,该公司的资产和权益变动存在一定的合理性。

2、资产负债表垂直分析

(1)资产结构的分析评价。该公司本期流动资产比重为33.13%,而非流动资产比重为66.87%,其中以固定资产比重最高,为50.16%,说明该企业资产弹性较差,不利于企业灵活调度资金,风险较大。本期公司流动资产比重下降了5.64%,,非流动资产比重上市了5.64%,结合各资产项目的结构变动情况来看,除存货比重下降3.54%和固定资产比重上升6.17%,其他项目变动幅度不是很大,说明该公司资产结构相对稳定。

(2)负债结构的分析评价。该公司本年流动负债比重达26.71%,比上期提高了5.03%,而非流动负债比重为9.32%,比上期增长了4.52%,表明该公司在使用负债资金时,以短期资金为主。由于流动负债对企业资产流动性要求较高,因此该公司奉行的负债筹资政策虽然会增加公司的偿债压力,承担较大的财务风险,但同时也会降低公司的负债成本。

(3)股东权益结构的分析评价。该公司股东权益比重为73.52%,负债比重为26.48%,资产负债率为36%,股东权益叫上年下降9.55%,除实收资本和资本公积较上年分别下降了4.22%和3.39%外,其他各项目变动幅度不大,说明投入资本仍然是该公司股东权益的主要来源,由于资本公积增加,说明该公司股东权益结构变化与自身生产经营有很大的关系。总之,该公司的资本结构还是比较稳定的,财务实力略有下降。

(二)利润表分析

1、 利润表水平分析

(1)净利润分析。该公司20##年实现净利润149999645.58元比上年增长了27602028.86元,增长率为22.55%,增长幅度较高。其中,归属于母公司股东的净利润比上年增长了28390517.76元,增长率为23.19%,从水平分析表上看,公司的净利润增长主要是利润总额比上年增长19243259.65元和所得税费用减少所引起的。

(2)营业利润分析。该公司营业利润为157979294.64元,较上年同期增长24038943.36元,增长率为17.95%,增长幅度较大。公司营业利润的增长主要是由于营业毛利比上年增加104,123,819.78 元所致,其中,资产减值损失比上年增加3895606.37元、营业税及附加比上年增加3017931.06元、管理费用比上年增加63301313.49元、销售费用比上年增长7142882.22元和财务费用比上年增加5551107.93元,都是导致营业利润减少的因素,增减因素相抵,导致营业利润增长了24038943.36元。

(3)营业收入的增长率为36.9%,营业成本的增长率为33.53%,可以看出营业收入的增长率高于营业成本的增长率,在管理费用、财务费用和销售费用中,以管理费用增长率最高,达到104.66%,说明该公司不是以降低成本来增加利润的,而是以增加销售量来增加利润的,上述的变动率情况属于正常。

2、利润表垂直分析

从利润垂直分析表中可以看出该公司本年度各项财务成果的构成情况。其中,营业利润占营业收入的比重为15.49%,比上年减少了2.49%;本年度利润总额的构成为15.70%,比上年度18.9%减少了3.2%;本年度净利润的构成为14.71%,比上年度的16.43%减少了1.92%。从利润的构成情况可以看出,该公司的盈利能力比上年度略有下降。从营业利润构成来看,造成利润略有下降的原因是营业成本、营业税及其附加、财务费用、管理费用和销售费用结构上升所导致的。

(三) 产品销售利润分析

结合上表和财务报告可以清楚知道该公司在20##年主营业务利润为339799219.58元,20##年主营业务利润为235675399.80,相比增加104123819.78,增长幅度为44%,2013销售量为265.29亿只,2012销售量为218.51亿只,相比增加 21.41%,综上可知该公司实现营业毛利是各因素共同作用的结果,其中增加销售量是利润增加的主要原因,为其销售量的增加而采取不同的推销策略,从而导致其营业成本也相应的增加。

(四) 现金流量表分析

1、 现金流量表水平分析

从现金流量水平分析的各项数据,可以看出,该公司20##年净现金流量比20##年减少了25676945.38元。经营活动、投资活动和筹资活动产生的净现金流量较上年的变动额分别为72265834.60元、-283965089.16元和187195733.69元。

经营活动的净现金流比上年增加72265834.60元,增长率为34.28%,经营活动现金流入量与流出量分别比上年增长52.74%、60.15%,增长额分别为387821743.69元、315555909.09元,致使经营活动的现金流入量大于流出量主要是由于销售商品收到的现金增加了323165329.05元,增长率为46.98%。其中,导致现金流出量增加主要是支付各项税费的增加,增加了29200775.32元,增长率为124.46%。综上说明该公司2013的销售情况比20##年有所改善。

投资活动的净现金流量比上年增加283965089.16元,增长率达到128.32%,投资活动的现金流入量与现金流出量分别比上年增长22999.12%、128.32%,增长额分别为114995.58元、284080084.74元,致使投资活动的先净流入量小于流出量主要是由于该公司购买固定资产所致,相比增加了253966877.20元,增长率为114.71%。

筹资活动的现金流量比上年增加187195733.69元,主要是现金流入量的增加额大于流出量的增加额所致。

总之,各项指标说明该公司盈利状况良好,销售情况有所改善,购买固定资产支出较大,说明在未来该企业生产能力趋向良好发展。该公司现金流量大于零,说明其资金流转没有出现太大的问题。

2、 现金流量表垂直分析

(1)流入结构分析

该公司20##年现金流入总量为1819075245.68元,其中经营活动、投资活动和筹资活动现金流入量所占比例分别61.74%、0.01%和38.25%。由此可见该公司的现金流入量主要是由经营活动产生的,其中经营活动中销售商品提供劳务收到的现金和筹资活动中取得借款收到的现金分别占各类现金流量的较大比重。总体来说,该公司经营活动的现金流所占比例高于其他,符合这一公司生产经营的自身性质,是合理的,其中该公司存在举债,投资政策保守,会给公司带来一定的财务风险。

(2)流出结构分析

该公司20##年现金流出总量为1773850052.88元,其中经营活动、投资活动和筹资活动现金流入量所占比例分别47.36%、28.50%和24.14%。可见,在现金流量流出总量中经营活动流出总量所占比重最大,投资活动次之,。在经营活动现金流出总量中以购买商品、接受劳务支付现金占32.62%,比重最大。投资活动的现金流出量主要用于购建固定资产,而筹资活动的现金流出量主要用于偿还债务,所占比重为18.22%。总体来说,各项指标趋于合理,该公司购买固定资产现金增加,有利于企业今后扩大在生产,提高生产能力。

四、财务能力分析

(一)盈利能力分析

1、资本资产经营盈利能力分析

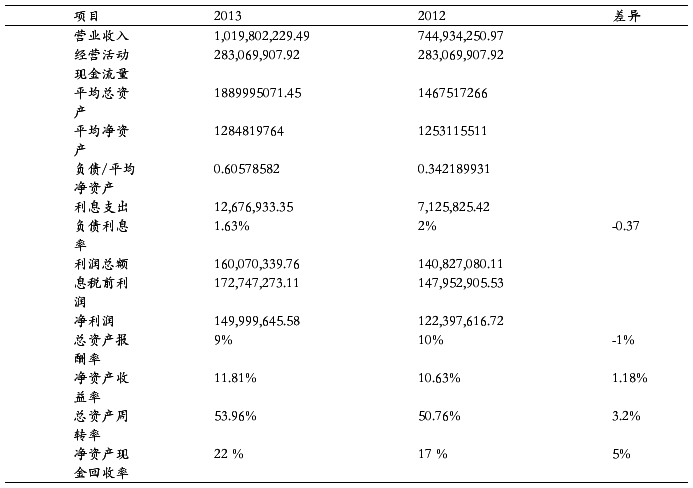

资本资产经营盈利能力因素分析表

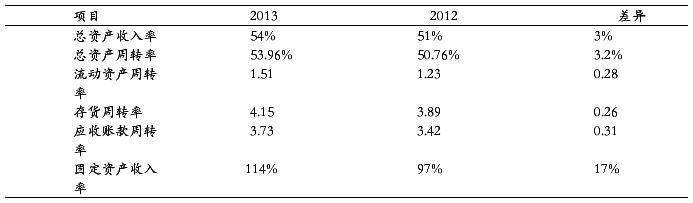

可见,该公司20##年净资产收益率比20##年提高了1.18%,主要是由于负债利息率的降低引起的;其次负债和净资产比率上升发挥了一定的财务杠杆作用,由于两者变化较小,故作用不是很明显,使得净资产收益率仅上升了1.18%;所得税税率的提高使得净资产收益率有所减低。公司的盈利现金比例相比同期提高了5%,说明公司盈利能力增长保持比较稳定的同时,盈利质量有较大的改善。总资产报酬率降低了1%,总资产周转率提高了3.2%,增长幅度不大,要提高企业总资产的贡献,增强盈利能力就必须提高总资产周转率和息税前利润。

2、商品盈利能力分析

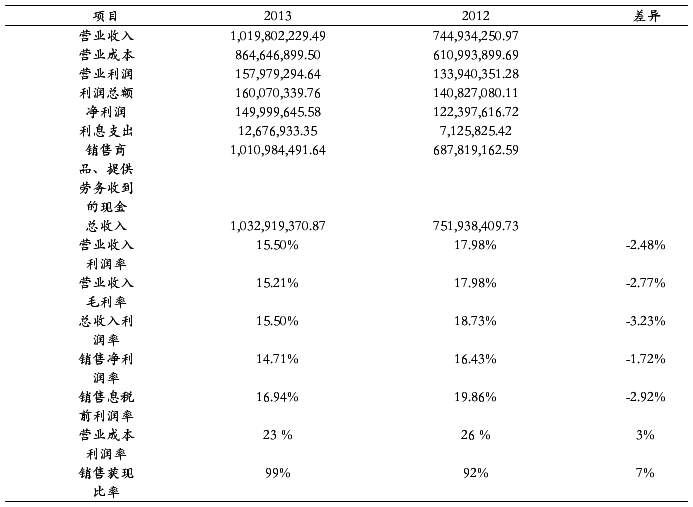

顺络电子公司收入商品盈利各项指标分析表

据上表可知,该公司2013比2012总收入利润率、销售利润率、销售息税前利润均有小幅下降,分别下降了3.23%、1.72%、2.92%,降低幅度不大。2013比2012相比,营业成本利润率有所提高,相比同期上升了3%,这些表明该公司盈利能力比较稳定,但在稳定中略有下滑。2013比20##年相比销售获现比率有所提高,为7%,表明该公司通过销售获取现金的能力有所增强,可以判定企业产品销售形势好,信用政策合理,能及时收回货款,收款工作得力。

3、上市公司盈利能力分析

由以上信息可知,该公司20##年的每股收益比20##年度增长了20.51%,说明公司20##年度的盈利能力高于20##年度,企业处于良性发展阶段,但每股市值低,每股获利较小,不利于股民做短期投资,适合做长期。

(二) 营运能力分析

营运能力的各项指标

据以上可知,该公司总资产收入率20##年为54%,20##年为51%,增长了3%,该指标较高,说明该公司总资产营运能力强。本年总资产周转率上升了3.2%,主要是由于流动资产、存货和应收账款的周率的相应提高所致,流动资产周转率提高,使该公司资产流动性增强了,促进总资产周转速度的加快;存货周转加快说明该公司生产产品能力提高和销售情况提高;应收账款期提高,可以节约公司的营运资金,减少坏账损失,同时也使资产流动性提高。固定资产收入率相比往年同期增长了17%,说明该公司固定资产利用效率提高,效果良好

(三)偿债能力分析

偿债能力各项指标分析表

(1)短期偿债能力分析

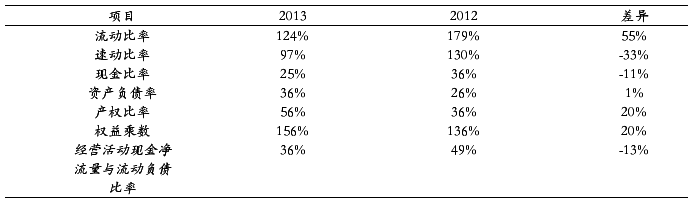

该公司流动比率2013为124%,2012为179%,相比降低了55%,说明企业的偿付能力降低了,面临的短期流动风险增强,一般认为2:1趋于合理,显然该公司的有发生呆账和降价的风险。速动比率相比降低了33%,说明其期末偿债能力低于期初,有可能是企业存货的减少,促使速动比率降低。一般认为该比率1:1才合适,显然该公司的偿债能力变低。期末现金比率比期初下降了11%,这种变化说明公司的直接支付能力略有下乏。总之,该公司的总体趋势良好,其指标略有下降,可能体现公司处于发展上升时期,收到市场政策和企业自身经营理念的影响所致。

(2)长期偿债能力分析

该公司的期初资产负债率为26%,期末为36%,相比增长了10%,说明公司债务负担略有增加,产权比率由期初的36%增加到56%,权益乘数增加了20%,将资产负债率、产权比率和权益乘数三者结合起来考虑,负债虽有增加,但该公司偿债保证程度也相应增加,对负债资产利用也很充分,虽存在一定的财务风险,其中举债可能是扩大生产,满足市场需求,总的来说该公司债务结构没有太大问题,是合理的。

(四) 成长能力分析

成长能力的各项指标

(1)收入增长率。该公司收入增长率为正值,相比20##年增长了4.75%说明本期销售规模增加,增长率较高,为36.9%,说明营业收入增长情况越好,销售情况也越好,有可能是企业销售策略的改变和市场的扩大所致。

(2)利润增长率。该公司利润增长率为正值,20##年为22.55%,20##年19.53%,相比增长3.02%,变化幅度虽然不大,说明企业本期利润增加,收益提高,由先前数据可判定利润的增长主要来源于公司销售的增长,其他指标均无太大的变动,且公司处于稳定发展的成长时期。

(3)资产增长率。该公司资产增长率20##年相比20##年,由31.78%上升到33.40%,增长了1.62%,为正值,可以知道该公司资产本期规模有所增加,增加幅度不大。由上述分析可以知道主要是由于公司本期购入固定资产,致使资产增长率提高,其他项目没有发生太大的变动,固定资产的增加在某种程度上体现公司的生产能力和发展潜力。

(4)股东权益增长率。该公司的权益增长率由2012的13.41%增长到2013的16.07%,变动幅度为2.66%,表明该公司的股东权益呈增加趋势。由所有者权益变动表可知,该公司的股东权益增长主要是股东投入资本所创造的。

综上可知,该公司的收入增长率、利润增长率、资产增长率和股东权益增率四者相比往年同期都呈现出增长趋势,表明该公司具有一定成长性,有很大的发展潜力。由于本公司资产的增加,尤其是固定资产的增加,体现了该公司的现实的生产产品的能力,加上公司销售策略的改变,致使收入大幅增加,收入的增加在很大的程度上促使利润的增加,利润分配,股东财富增加,投入资本是实现再生产必要条件。所以结合这四者在加上当前行业的市场需求,综合体现出该公司具有很大成长能力,具有一定的成长性,有很大的发展空间。

五、存在的主要问题及改进建议

(一)顺络电子有限公司从各项财务指标分析来看,该公司盈利状况良好,具有很大的发展潜力,在今后由于各项生产设施的完善,现实生产能力的提高,加上销售策略、信用政策、财务经营方式和适应市场能力的提高,等等这些因素都在一定的程度上促使该公司日益走向正轨。

(二)机遇与挑战。

(1)机遇。展望20##年,电子行业温和复苏,终端产品不断创新,可穿戴产品渐行渐近;Tesla电动车变幻想为现实;LED景气回暖,LED家用照明市场即将启动。随着产品创新的不断推进,终端市场以及新兴市场有望步入全新发展阶段将给公司带来新的机会。公司拥有具有竞争力的产品,而且产品品种不断丰富、生产规模不断扩大,使公司的产品配套能力不断加强、全球竞争力持续提升,已经成为或即将成为许多客户战略性供应商。公司一方面新产品持续创新,另一方面通过技术进步、生产管理的完善及资源的开发提升效率降低成本,为公司在市场竞争中提供更大的空间和更多的机会。

(2)挑战。1、宏观环境导致价格竞争加剧。2、主要原材料价格整体呈波动上涨趋势;人力资源成本继续上涨(20##年深圳最低工资标准上调13%);股权激励成本将继续影响公司管理成本;市场波动可能导致部分产品产销不足,进而导致效率下降,成本上升。3、日系竞争对手通过降价提升竞争力,日元大幅贬值为日系竞争对手价格下降创造了条件。

(三)公司的改进建议和目标

1、成为在全球被动电子元器件及技术解决方案领域中具有技术领先和核心竞争优势的国际化企业。

2、公司期望通过全体员工的共同努力,结合采用长效的股权激励方式和严格的绩效考核方案,实现长期可持续增长,通过努力能够为投资者带来合理的投资回报。

3、20##年既充满发展机遇也面临各种挑战,公司管理层期望能够在20##年度继续取得良好的经营业绩,能够一如继往的保持前期发展速度,能够继续呈现高成长发展态势,力争利润、劳动生产率再创新高。

4、持续产品创新和技术创新,加大基础技术研究力度,包括新技术研究开发、新材料研究开发、装备研究开发等

5、加大市场开拓力度尤其是全球重点市场领域的拓展力度,集中资源系统化实施。

6、继续推行精细化生产管理,提高生产效率,降低制造成本;加强费用管控,降低经营费用,优化企业管理。进一步深化核算及考核体系、建立可复制、移植的管理体系、建立完善的内控体系、加强供应链管理、持续改善。

财务管理1123

110422138

邱伟星

20##年6月

-

20xx年财务报告

顺络电子20xx年财务分析报告一公司基本情况介一公司基本信息股票名称顺络电子股票上市交易所公司的中文名称公司简称顺络电子Shenz…

-

20xx年财务工作总结 20xx年财务工作个人总结报告

财务工作个人总结是财会朋友总结一年工作成果展望未来一年工作计划的年度重头戏但是一些财会朋友却常常被此烦恼希望这篇文章可以有效帮助你…

-

20xx年度学校财务工作报告

20xx至20xx学年度学校财务工作报告刘远铭根据大会安排,我受大会委托,向大会报告学校一年来的财务工作情况,请予以审议。学校财务…

-

20xx年度财务档案报告

20xx年度会计档案管理会计档案是记录和反映一个公司经济业务的重要史料和证据,会计档案管理是会计工作的重要组成部分.然而,会计档案…

-

网易20xx年第四季度财务报告

网易20xx年第四季度财务报告北京时间2月13日早间网易NasdaqNTES今天公布了截止到20xx年12月31日的第四季度及全年…

-

20xx年度财务决算报告20xx.3.10

某(上市公司)股份有限公司20xx年度财务决算报告20xx年度,公司在董事会的正确决策和领导下,经过公司全体员工的共同努力,圆满完…

-

20xx年集团公司财务总监(经理)述职报告

20xx年集团公司财务总监(经理)述职报告各位领导、同事:大家好!20xx年,我分管公司财务管理和内控工作。在各位领导、各位同事的…

-

20xx年度财务档案报告

20xx年度会计档案管理会计档案是记录和反映一个公司经济业务的重要史料和证据,会计档案管理是会计工作的重要组成部分.然而,会计档案…

-

20xx年度学校财务工作报告

20xx至20xx学年度学校财务工作报告刘远铭根据大会安排,我受大会委托,向大会报告学校一年来的财务工作情况,请予以审议。学校财务…

-

中手游20xx年第三季度财务报告

中手游20xx年第三季度财务报告北京时间20xx年x月x日晚间消息,中国手游娱乐集团(Nasdaq:CMGE,以下简称“中手游”)…