Cmyt财务报表案例分析之海尔

卖20财富值的是黑心商。|

!_

一个人总要走陌生的路,看陌生的风景,听陌生的歌,然后在某个不经意的瞬间,你会发现,原本费尽心机想要忘记的事情真的就这么忘记了..

上市公司财务报表分析案例——青岛海尔股份有限公司

【摘 要】:财务报表分析是一项重要而细致的工作,目的是通过分析,找出企业在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。本文将从投资者的角度,通过对青岛海尔2005到20##年的财务报表分析,分别从企业的盈利能力、偿债能力、营运能力、现金流状况及成长能力进行分析,得出所需要的会计信息。

【关键词】:财务分析 海尔 财务指标

一、青岛海尔股份有限公司简介

海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

二、财务指标“四维分析”

1.盈利能力分析

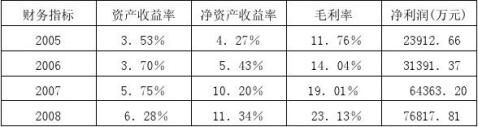

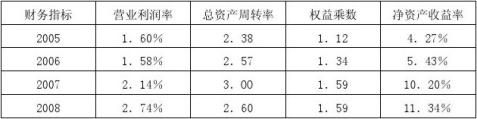

表l.青岛海尔20##—20##年度盈利能力

从2005到2008青岛海尔的营利能力持续上升,尤其是20##年上升较快。

2. 偿债能力分析

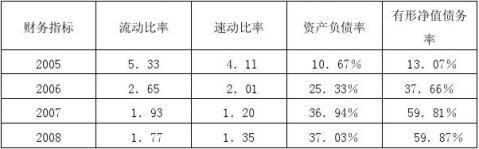

表2.青岛海尔20##—20##年度偿债能力

总的来说偿债能力很强,尤其是2005和20##年流动比率超过2,速动比率超过了l,但是这也是资金利用效率低的表现。尽管20##年和2()08年的流动比率和速动比率都有所下降,但不影响偿债能力,并且资金利用率上升了。资产负责率不断上升,导致长期偿债能力有所降低,但是资产负债率没有超过50%,长期偿债能力依然很强。

3.营运效率分析

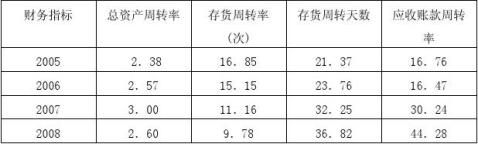

表3.青岛海尔20##—2008鹏年度营运效率

存货周转率有所下降,但与同行业的海信电器相比还是很高的,海信电器20##年的存货周转率是6.8。应收账款周转率20##年和20##年比海信电器要低,海信电器这两年的应收账款周转率分别是27.09和26.71,但是20##年和20##年青岛海尔的应收账款周转率大幅提高,现金流状况得到改善。总资产周转率比较稳定,而且略高于行业水平。

4.现金状况分析

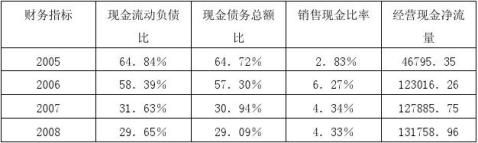

表4.青岛海尔20##—2008鹏年度现金状况

现金流动比率不断下降,一方面说明该企业短期偿债能力下降,另一方面说明企业的资金利用率下降。20##年64.84%的现金流最比与同行业相比过高,资金利用率低下,所以我认为现金流动比率不断下降对投资者是一个利好的信息,而且20##年29.65%的现金流动比率与同行业相比是比较高的,所以不会出现财务风险。销售现金比率的上升说明现金回收率比较好,这与前面的应收账款周转率上升是相互呼应的。

三、青岛海尔股份有限公司收益、成长分解分析

1.净资产收益率因素分解分析

表5.青岛海尔20##—20##年度净资产收益率因素分解表

青岛海尔在电器行业处于领先的地位,无论是营业利润率还是资产周转率都高于同行业水平,但与海信电器相比,财务杠杆运用的不是很充分,资金利用率不高。

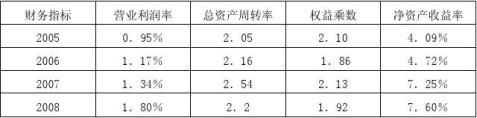

表6.海信电器20##—20##年度净资产收益率因素分解表

以上说明青岛海尔还有很大的发展空间,今后的发展可以从下面两方面考虑:一是提高营业利润率,二是充分利用财务杠杆效应,因为其财务杠杆低于同行业水平。

2.自我可持续增长率因素分解分析

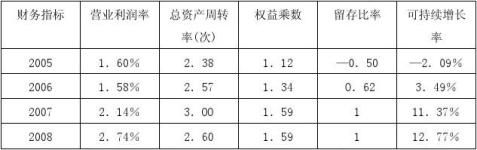

表7.青岛海尔20##—20##年度可持续增长率因素分解表

青岛海尔20##年的可持续增长率是一2.09%,表明其20##年可支持的增长率是一2.09%,但20##年实际增长18.86%,如此高的增长率的资金来源是提高了财务杠杆,但财务杠杆是不能无限制提高的,所以这么高的增长率是不能长久的;20##年的可持续增长率是3.49%,表明其20##年可支持的增长率是3.49%,但实际增长率是50.18%,同样是飞速增长,与这种高速增长相配套的是权益乘数从1.34提高到1.59,但这种高速增长不能持久;20##年的可持续增长率是11.37%,表明其20##年可支持的增长率是11.37%,但20##年实际增长3.19%,增长率的同比下降,一方面因为20##年的财务杠杆没有变化,另一方面因为金融危机的影响。当然随着我国家电下乡政策的贯彻和经济回暖,20##年其销售增长率上升。

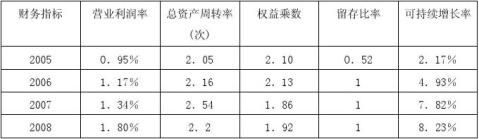

表8.海信电器2∞5—20##年度可持续增长率因素分解表

四、总体评价、结论和建议

1.资本结构政策分析

公司现在属低负债、低风险的资本结构。因为是低风险,所以回报水平也不高,在同行业中处于中等水平。这说明公司可以适当增加负债水平,以便筹集更多的资金,扩大企业规模,或者向一些高利润高风险的产业作一些适当投资,以提高股东回报率。

2.营运资本政策分析

从20##—20##年青岛海尔的存货周转率有下降趋势,但下降幅度不大,而且远高于同行业水平;应收账款回收期有上升趋势,也略高于同行业水平。营运资本需求有小幅上升,营运资金比较充足。短期债务数额与现金储备基本持平,公司不需从银行借贷即可维持运营,说明其偿债能力较强,财务弹性还可提高。

3.EPS分析

青岛海尔过去EPS增长率为44.62%,在所有上市公司排名(436,1710),在其所在的家用电器行业排名为8/19,公司成长性合理。青岛海尔过去EPS稳定性在所有上市公司排名(590,1710),在其所在的家用电器行业排名为4,19,公司经营稳定合理。

4.增长力分析

青岛海尔过去三年平均销售增长率为24.07%,在所有上市公司排名(64l/1710),在其所在的家用电器行业排名为7/19,外延式增长合理。其过去三年平均盈利能力增长率为51.89%,在所有上市公司排名(488/17lO),在所在的家用电器行业排名为(9/19),盈利能力合理。

【参考资料】:

[1].周玉娇.上市公司财务报表分析综合案例——海尔[J].中国乡镇企业会计,2010(01).

[2].沙洁.企业财务报表分析[J].财会研究,2004,(10).

[3].徐洁.浅谈企业财务报表分析[J]. 内蒙古科技与经济 , 2005,(06) .

[4].王广斌.上市公司财务报表分析的基本原理与方法[J].山西高等学校社会科学学报,2004,(10).

[5].杜鹏.上市公司市场价值评价分析[J].工业技术经济,2002,(04).

第二篇:财务报表案例分析之海尔(一)

上市公司财务报表分析案例——青岛海尔股份有限公司

【摘 要】:财务报表分析是一项重要而细致的工作,目的是通过分析,找出企业在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。本文将从投资者的角度,通过对青岛海尔2005到20xx年的财务报表分析,分别从企业的盈利能力、偿债能力、营运能力、现金流状况及成长能力进行分析,得出所需要的会计信息。

【关键词】:财务分析 海尔 财务指标

一、青岛海尔股份有限公司简介

海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。 二、财务指标“四维分析” 1.盈利能力分析

表l.青岛海尔2005—20xx年度盈利能力

从2005到2008青岛海尔的营利能力持续上升,尤其是20xx年上升较快。 2. 偿债能力分析

总的来说偿债能力很强,尤其是2005和20xx年流动比率超过2,速动比率超过了l,但是这也是资金利用效率低的表现。尽管20xx年和2()08年的流动比率和速动比率都有所下降,但不影响偿债能力,并且资金利用率上升了。资产负责率不断上升,导致长期偿债能力有所降低,但是资产负债率没有超过50%,长期偿债能力依然很强。

3.营运效率分析

表3.青岛海尔2005—2008鹏年度营运效率

存货周转率有所下降,但与同行业的海信电器相比还是很高的,海信电器20xx年的存货周转率是6.8。应收账款周转率20xx年和20xx年比海信电器要低,海信电器这两年的应收账款周转率分别是27.09和26.71,但是20xx年和20xx年青岛海尔的应收账款周转率大幅提高,现金流状况得到改善。总资产周转率比较稳定,而且略高于行业水平。 4.现金状况分析

现金流动比率不断下降,一方面说明该企业短期偿债能力下降,另一方面说明企业的资金利用率下降。20xx年64.84%的现金流最比与同行业相比过高,资金利用率低下,所以我认为现金流动比率不断下降对投资者是一个利好的信息,而且20xx年29

.65%的现金流动比率与同行业相比是比较高的,所以不会出现财务风险。销售现金比率的上升说明现金回收率比较好,这与前面的应收账款周转率上升是相互呼应的。

三、青岛海尔股份有限公司收益、成长分解分析 1.净资产收益率因素分解分析

表5.青岛海尔2005—20xx年度净资产收益率因素分解表

青岛海尔在电器行业处于领先的地位,无论是营业利润率还是资产周转率都高于同行业水平,但与海

信电器相比,财务杠杆运用的不是很充分,资金利用率不高。

以上说明青岛海尔还有很大的发展空间,今后的发展可以从下面两方面考虑:一是提高营业利润率,二是充分利用财务杠杆效应,因为其财务杠杆低于同行业水平。 2.自我可持续增长率因素分解分析

青岛海尔20xx年的可持续增长率是一2.09%,表明其20xx年可支持的增长率是一2.09%,但20xx年实际增长18.86%,如此高的增长率的资金来源是提高了财务杠杆,但财务杠杆是不能无限制提高的,所以这么高的增长率是不能长久的;20xx年的可持续增长率是3.49%,表明其20xx年可支持的增长率是3.49%,但实际增长率是50.18%,同样是飞速增长,与这种高速增长相配套的是权益乘数从1.34提高到1.59,但这种高速增长不能持久;20xx年的可持续增长率是11.37%,表明其20xx年可支持的增长率是11.37%,但20xx年实际增长3.19%,增长率的同比下降,一方面因为20xx年的财务杠杆没有变化,另一方面因为金融危机的影响。当然随着我国家电下乡政策的贯彻和经济回暖,2009

年其销售增长率上升。

表8.海信电器2∞5—20xx年度可持续增长率因素分解表

四、总体评价、结论和建议

1.资本结构政策分析

公司现在属低负债、低风险的资本结构。因为是低风险,所以回报水平也不高,在同行业中处于中等水平。这说明公司可以适当增加负债水平,以便筹集更多的资金,扩大企业规模,或者向一些高利润高风险的产业作一些适当投资,以提高股东回报率。

2.营运资本政策分析

从2005—20xx年青岛海尔的存货周转率有下降趋势,但下降幅度不大,而且远高于同行业水平;应收账款回收期有上升趋势,也略高于同行业水平。营运资本需求有小幅上升,营运资金比较充足。短期债务数额与现金储备基本持平,公司不需从银行借贷即可维持运营,说明其偿债能力较强,财务弹性还可提高。

3.EPS分析

青岛海尔过去EPS增长率为44.62%,在所有上市公司排名(436,1710),在其所在的家用电器行业排名为8/19,公司成长性合理。青岛海尔过去EPS稳定性在所有上市公司排名(590,1710),在其所在的家用电器行业排名为4,19,公司经营稳定合理。

4.增长力分析

青岛海尔过去三年平均销售增长率为24.07%,在所有上市公司排名(64l/1710),在其所在的家用电器行业排名为7/19,外延式增长合理。其过去三年平均盈利能力增长率为51.89%,在所有上市公司排名(488/17lO),在所在的家用电器行业排名为(9/19),盈利能力合理。

【参考资料】:

[1].周玉娇.上市公司财务报表分析综合案例——海尔[J].中国乡镇企业会计,2010(01).

[2].沙洁.企业财务报表分析[J].财会研究,2004,(10).

[3].徐洁.浅谈企业财务报表分析[J]. 内蒙古科技与经济 , 2005,(06) .

[4].王广斌.上市公司财务报表分析的基本原理与方法[J].山西高等学校社会科学学报,2004,(10).

[5].杜鹏.上市公司市场价值评价分析[J].工业技术经济,2002,(04).

-

财务案例分析

试卷代号:1030中央广播电视大学20xx--20xx学年度第一学期“开放本科”期末考试(开卷)财务案例研究试题一、案例分析题(每…

-

财务案例分析作业

财务案例分析作业作业一1-1、董事会主导。在公司权力机构、决策机构、执行机构和监督机构中,最重要的就是董事会。董事会的工作能力和效…

-

财务案例分析综合案例分析

综合案例分析一、独立董事的主要职责独立董事对上市公司及全体股东负有诚信与勤勉义务。独立董事应当按照相关法律法规、《关于在上市公司建…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

财务管理案例分析报告

财务管理案例分析报告案例10案例简介是关于杉杉集团的前身宁波甬港服装总厂生产经营发生严重亏损总资产不足500万元濒临破产境地后来经…

-

青岛海尔股份有限公司财务报表分析报告

专业会计学班级注会112任课教师江少华姓名学号1105406成绩青岛海尔股份有限公司财务报表分析报告一公司基本情况一基本资料公司法…

-

海尔公司财务报告分析

青岛海尔股份有限公司财务报告分析一家电行业分析家用电器是我国改革开放以来发展起来的新兴工业国内外巨大的市场需求为家用电器的快速发展…

-

青岛海尔获利能力财务报告分析

关于青岛海尔集团获利能力的分析报告姓名学号一公司基本介绍青岛海尔股份有限公司股票代码600690以下简称青岛海尔19xx年创立于中…

-

海尔的财务分析报告

青岛海尔的财务分析目录12青岛海尔20xx年的主要财务状况3青岛海尔近几年主要业务数据和财务指标对比621综合情况见表4622具体…

-

海尔公司财务报表分析

青岛海尔股份有限公司600690财务报告分析系别经济系班级1201班姓名罗嘉玥学号20xx161126附注海尔股份有限公司20xx…

-

海尔公司财务报告分析

青岛海尔股份有限公司财务报告分析一家电行业分析家用电器是我国改革开放以来发展起来的新兴工业国内外巨大的市场需求为家用电器的快速发展…