部门成本控制计划

部门成本控制计划

1. 产品部是公司内承担产品技术、质量、制造、采购及售后服务任务的业务部门。产品的大部分成本由本部门管理和控制。因此本部门的成本管理和控制是产品能否赢利多少的关键因素之一。下面简要列出了产品部的成本项目∶

⑴ 固定成本--------------------管理人员工资

技术人员工资

辅助人员工资

固定资产占用成本

⑵ 变动成本---------------------采购成本

生产工人工资

能源

差旅费、办公经费

库存的财务费用

上诉九个项目是根据本部门的职责而确定的成本控制项目。现阶段本部门是建设前期。从工作任务来看,成本控制的重点是”采购成本”。”采购成本”又包括了多个内容。目前主要是控制”采购成本”,即采购价格的控制和建立可靠最优的供应商体系。

2. 采购价格是最直接的反映产品成本,因而价格的制定是至关重要的。影响供应价格的因素主要有成本结构和市场结构二个方面,一个是内在因素,另外一个是外在因素。从产品特点来说,金属加工零部件是主要受到成本结构的影响。因此采购定价将依据成本导向定价,即首先计算该零件的基本成本,其包括:材料费、加工费、管理费、运输费、税、利润等。有了零件的基本成本,便可与供应商进行谈判,确定最终双方达成的交易价格。气动元件等专配件的价格受到市场结构的影响是主要的。因而在定价时要充分了解市场供应情况,从质量、价格、品牌等要素考虑,做到货比三家,以取得最好的性价比。

产品的竞争不仅是公司与同行的竞争而且是的整个供应链与另一个供应链的竞争。这一点在成本控制方面同样如此。我们必须逐步建立起自己可靠和最优的供应商体系。这同样对成本会产生直接的影响。首先,我们的上游资源必须可靠。即能让供应商赢利,又不至于垄断我们的供应。其次要尽可能减少供应商,致力于核心活动也是”80/20”规则的体现。减少因供应商过多,供应链过长而增加出来的成本。本部门将采用一级供应商管理。他们提供的产品可直接用于总装的产品。第三要密切同供应商的合作,帮助和敦促供应商改进管理、提高质量、优化设计、降低成本。

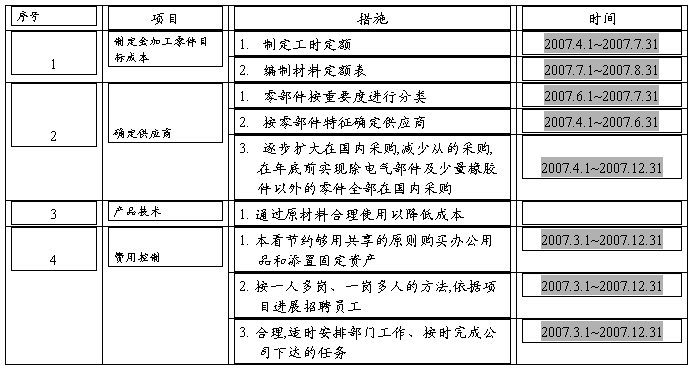

3. 为了实施上述成本控制的设想,拟定了以下工作计划

以上是我部门拟定的成本控制计划,报送总经理审批。

产品部

2007.5.7

第二篇:销售部成本控制计划(完成)

销售部成本控制计划

为深入贯彻公司领导指示要求,执行成本控制的指示,销售部现将成本控制设想汇报如下。

一、 降低接待成本

部门将对外出拜访客户赠送蛋糕、披萨等物品进行控制,做到不无故赠送,只对有必要赠送的客户进行赠送。店内VIP水果的赠送也做到按照酒店VIP接待标准进行赠送,不无故赠送。销售部还将严格控制对客户延迟退房时间,免费加早,免洗衣,免加床等优惠,做到酒店收入最大化。

二、 部门成本

1.严格控制部门费用的支出,包括办公费用、电话费、外出走访路线合理安排、招待费用等。

2.有些会议需复印会议资料,计划好数量,避免印多,造成纸、墨粉的浪费,要养成一物多用的习惯,例如合理利用二手纸,结束后复印的会议资料或其他只用过一面的纸张,油笔回收等。

3.内勤人员(预订部)承担起掌管办公室灯光、空调管控的职责,及时对灯光及空调进行控制,在阳光明媚,室内光线充足的情况下,可选择性地关掉室内的一些照明灯。这样不仅响应了国家节能减排的号召,也对于减少电费的支出起到一定的作用。

每个月月底都对本月本部门的各项支出做出总结与分析,对本部门费用发生情况做到心中有数。

销售部

20xx年11月04日

-

成本管理计划

成本管理计划1目的和范围为了使本项目成本管理规范化程序化切实为业主把好资金使用关用好资金根据我公司对造价管理的管理标准并结合本项目…

-

成本控制流程计划书

河北汇工机械设备有限公司成本控制计划书20xx年度编制审核批准二0一0年一月十一日为保证汇工公司成本控制流程体系有效运行实现20x…

-

成本控制成本计划执行办法

成本计划及成本控制执行办法现将20xx年成本计划及成本控制执行办法印发给你们请遵照执行附件120xx年成本计划及成本控制执行办法2…

- 部门成本控制计划

-

成本管理计划模板

项目计划书模板项目计划书编号项目负责人客户品牌项目名称客户方主要联系人客户方项目决策人项目目标项目内容项目要求协议签定日期一战略管…

-

进度计划与成本控制

进度计划与成本控制一项目进度计划1标识项目活动项目活动可从两条主线来考虑其项目活动即从软件开发的生命周期从软件开发的功能点本系统采…

-

项目成本管理实施计划

第十五章项目成本实施计划1成本管理目标确保项目不亏损创造最大效益工程项目成本控制工程实际成本小于目标责任成本成本降低率3总公司中建…

-

成本控制成本计划执行办法

成本计划及成本控制执行办法现将20xx年成本计划及成本控制执行办法印发给你们请遵照执行附件120xx年成本计划及成本控制执行办法2…

-

案例三:TCL项目研发成本的控制案例.

吉林省自学考试项目管理案例分析实践考核报告题目TCL项目研发成本的控制案例三峡工程的进度管理考生姓名刁鹏考核号B241准考证号01…

-

工程项目成本管理计划与控制研究

工程项目成本管理计划与控制研究屠娟重庆房地产职业学院重庆沙坪坝区401331摘要我国是现今世界上工程建设项目最多工程建设投资规模最…