新疆上市公司资信评级报告

目 录

一、 公司概况.............................................................................................................. 1

二、公司历年经营情况................................................................................................ 2

二、 指标的计算.......................................................................................................... 3

三、 项目资信评价...................................................................................................... 9

结束语.......................................................................................................................... 12

致谢.............................................................................................................................. 13

附录.............................................................................................................................. 14

I

一、公司概况

新疆天山水泥股份有限公司(以下简称“本公司”或 “天山股份”)是新疆维吾尔自治区人民政府批准成立,并经自治区人民政府(新政函[199 8]95 号)同意调整发起人及股本,以新疆水泥厂45 万吨分厂为主体进行改组,联合新疆石油管理局、新疆对外经济贸易(集团)有限责任公司、新疆金融租赁有限责任公司、中国建筑材料西北公司、新疆建化工业总厂等五家单位共同发起,以募集方式设立的股份有限公司。1998 年11 月18 日在新疆维吾尔自治区工商行政管理局登记。 1998 年10 月19 日经中国证券监督管理委员会批准,向社会公开发行人民币普通股5,000 万股。1999 年1 月本公司股票在深圳证券交易所上市流通,上市时注册资本为12,946 万元。 2000 年10 月配股完成后,注册资本变更为14,446 万元;2001 年10 月送红股完成后,注册资本变更为17,335 万元。 2004 年7 月28 日,根据本公司2003 年年度股东大会决议,以2003 年12 月31 日总股本17,335万股为基数,向全体股东以资本公积金每10 股转增2 股,转增后注册资本变更为20,802 万元。

公司于2006 年5 月实施股权分置改革工作,向流通股股东每10 股送3.2 股。国有法人股股东中国非金属材料总公司(以下简称“中材总公司”)持有股份数由61,200,0 00 股变更为44,843,871股,持股比例由29.42%变更为21.56%,新疆天山建材(集团) 有限责任公司(以下简称“天山建材”)持有股份数由41,788,800 股变更为30,620,451 股,持股比例由20.09%变更为14.72%,2006 年12 月公司第一大股东中材总公司实际控制人中国材料工业科工集团公司(现名为“中国中材集团公司”)与第二大股东天山建材的实际控制人新疆国资委达成协议,以无偿划转的方式,将后者所持有的天山建材的股权无偿划转给中国材料工业科工集团公司,中国证监会豁免中国材料工业科工集团公司要约收购义务。 2007 年7 月31 日,本公司控股股东中国中材集团公司(以下简称“中材公司”)改制设立中国中材股份有限公司(以下简称“中材股份”),公司第二大股东天山建材将持有的本公司14.72%的股权作为出资投入中材股份。本次改制完成后,本公司控股股东中材股份直接持有本公司36.28%的股权。 2008 年5 月23 日,根据本公司2007 年年度股东大会决议,以2007 年12 月31 日总股本20,802万股为基数,向全体股东以资本公积金每10 股转增5 股,转增后注册资本变更 1

为31,203 万元。 所处行业:水泥制造业。

天山股份 - 经营范围

水泥及相关产品的开发、生产、销售和技术服务。企业经营本企业或企业成员自产产品及相关技术出口业务;经营本企业和本企业成员生产、科研所需原辅材料,机械设备、仪器仪表、零配件等商品及相关技术的进口业务;经营本企业的进料加工和“三来一补”业务。商品混凝土的生产、销售。石灰岩、砂岩的开采、加工及销售。租赁、咨询、服务业务,水、电、暖销售(以工商部门核定为准)。

20xx年全国水泥产业产能严重过剩,在国家提出转变发展方式的大背景下,新疆水泥行业也面临着“加快发展、保障供应、结构调整、优化升级、节能减排”等多重压力。在骤热急冷的市场环境下,天山股份坚持以精细化管理为切入点和出发点,持续强化降本增效的对标管理,同时稳步推进商混业务,保持公司持续健康发展。

二、公司历年经营情况

(一)报告期内总体经营情况

20xx年公司面对严峻的市场形势,全面贯彻“市场领先,增强整体优势;精细管理,提升核心竞争力;责任为先,持续打造和谐、创新的高效能团队”的年度经营方针,取得了较好的经营成果。20xx年经营管理工作的特点是:

1、突出了以对标管理为核心内容的精细化管理,降本增效。

精细化管理工作以深化对标工作为切入点,20xx年初股份公司精细化管理推进小组,通过对重点分、子公司的价值链各环节深入分析,确定了工艺、物流、人力资源、短倒和技术创新等方面重点管理优化目标,并制定相关激励考核办法;对规模窑型配比、原燃材料采购价格、矿山开采成本、吨公里运价、物耗修理费等指标进行横向纵向比对,确定了各生产线成本对标指标,以点带面寻求突破,持续降本增效,进一步提升了公司整体运营效能。

2、稳步推进水泥和商混项目建设,市场掌控能力得到增强。

稳步推进水泥和商混项目建设,随着公司项目相继建成投产,20xx年新增熟料产能425万吨、水泥产能698 万吨,公司水泥产能超过3258万吨;新增商混产能235万方,增长26%,商混产能达到1140万方。领先的工艺装备水平和 2

突出的规模,奠定了公司高质量发展的良好基础,市场控制能力进一步增强。

3、多种途径融资,为公司经营提供资金支持。

在持续低迷的资本市场环境下,公司准确把握市场机会,果断确定公开发行股票时机并于20xx年1月实施,共融资20.64亿元(含发行费用);在国内金融环境偏紧及水泥行业融资受限的情况下,积极与多家银行沟通协调, 20xx年办理贷款24.2亿元,偿还各类贷款 25.8 亿元。同时向银行间交易商协会申请了发行不超过5亿元人民币的中期票据,及不超过15亿元人民币的短期融资券,为公司战略发展和确保运营提供了资金保证。

4、完善规范运作内生机制 推进全面风险管理体系建设

公司20xx年内控工作严格按照公司内控工作实施方案的总体工作部署,有重点有步骤地开展内部控制体系建设。报告期内,公司按照制定的工作方案稳步推进,全面评估了现行制度体系的全面性和有效性,系统的梳理了公司现行的管理制度、业务流程、风险管控措施,结合企业的管理体制和经营特点,进一步建立健全了公司的内部控制体系。公司内部控制流程包括了事前控制、事中控制和事后控制,从深度、广度、密度上进一步做到了全面覆盖,无缝链接,强化有效性,不断健全技术管理的风险管控工作。逐步建立和完善以管理流程顺畅、制度管控规范为特征的内部控制体系,提升管理水平和可持续发展能力。

二、指标的计算

1.固定资产净值率

表1 固定资产净值率

科目

固定资产净值

固定资产原值

固定资产净值率 2012/12/31 1,042,103 1,375,940 75.74% 2011/12/31 780,782 1,059,439 73.70% 2010/12/31 537,973 774,744 69.44%

固定资产净值率是反映企业固定资产新旧程度和折旧提取情况的指标,天山股份的固定资产净值率为75.74%,大于65%。则表明固定资产新旧程度和折旧提取情况还可以。天山股份的11年的固定资产净值率为73.7%,10年的固定资产净值率为69.44%。总之,天山股份的固定资产净值率呈现上涨趋势。

2.资产负债率

3

表2 资产负债率

科目 负债总额 资产总额 资产负债率

2012/12/31 1,156,122 1,915,653 60.35%

2011/12/31 993,784 1,533,955 64.79%

2010/12/31 608,515 1,036,019 58.74%

资产负债率是企业资产结构的主要指标,通常参照值为70%。天山股份公司的资产负债率为60.35%。小于70%。表明该企业的资产结构比较理想。同时也表明该企业的债务负担轻。20xx年的资产负债率为64.79%,20xx年的资产负债率为58.74%。可见企业的资产负债率在60%左右徘徊,还比较稳定。 3.长期资产与长期负债比率

表3 长期资产与长期负债比率

科目 长期资产 长期负债

长期资产与长期负债比率

2012/12/31 1,532,667 473,289 323.83%

2011/12/31 1,114,723 397,227 2.806261911

2010/12/31 774,733 331,125 233.97%

该指标用来分析企业长期偿债能力,主要衡量的是固定资产等长期资产来偿还长期负债的程度,通常要求在150%以上,而天山股份的指标为323.83%远远超过150%。表面光企业长期偿债能力很强。 4.存货周转率

表4 存货周转率

科目 营业成本 期初存货余额 期末存货余额 存货平均额 存货周转率

2012/12/31 613,541 100,058 101,384 100721 609.15%

2011/12/31 555,974 60,710 100,058 80384 691.64%

2010/12/31 405,636 49,702 60,710 55206 734.77%

它反映了企业产品销售能力和存货的周转速度。比率越高,周转的频率越快,说明销售一定产品所需的库存越少,存货的流动性较强,存货转换为货币资金与应收账款的速度越快,企业的偿债能力也相应变强。该公司的存货周转率为

4

609.15%,比较大,说明企业的存货流动强,偿债能力也有所提高。 5.应收账款周转率

表5 应收账款周转率

科目 营业收入

期初应收账款余额 期末应收账款余额 应收账款平均余额 应收账款周转率

2012/12/31 769,918 32,100 58,376 45238 1701.93%

2011/12/31 827,779 15,774 32,100 23937 34.58156828

2010/12/31 570,478 14,028 15,774 14901 3828.45%

应收账款周转率反映了流动资产中应收账款转化微微货币紫荆的变化速度即周转次数,反映了应收账款的流动速度。周转速度越快,说明企业销售一定产品所保持的平均应收账款的数额越少,则企业的偿债能力就越强,一般应大于400%。而天山股份的指标高达1701.93%表明企业的应收账款周转速度很快,则企业的偿债能力很强。 6.全部资金自有率

表6 全部资金自有率

科目 资产总额 期初资产总额 期末资产总额 资产平均额 全部资金自有率

2012/12/31 1,915,653 1,533,955 1,915,653 1,724,804 111.06%

2011/12/31 1,533,955 1,036,019 1,533,955 1,284,987 1.193751376

2010/12/31 1,036,019 787,127 1,036,019 911,573 113.65%

全部资金自有率=(固定资金+流动资金+其它单位资金+股金 )/全部资金平均余额×100%(> 60%)

这项指标反映了企业自有资金占全部投资资金的百分比,应按照国家规定的资本金制度进行考核。111.06%大于60%。基本符合规定。 7.流动比率

5

表7 流动比率

科目 流动资产 流动负债 流动比率

2012/12/31 382,986 682,832 56.09%

2011/12/31 419,231 596,557 0.702750953

2010/12/31 261,286 277,389 94.19%

流动比率是衡量企业流动性大小的主要评估指标,反映了企业流动资产在短期摘取到期前可以变现用与偿还流动负债的能力,天山股份的流动比率为56.09%。一般应维持在130%~200%。而这里只有56.09%。表明其偿付流动负债的能力很弱。表明企业的短期偿债能力较弱,可能会影响企业的正常经营。 8.速动比率

表 8 速动比率

科目 流动资产 存货 流动负债 速动比率

2012/12/31 382,986 101,384 682,832 41.24%

2011/12/31 419,231 100,058 596,557 0.535025153

2010/12/31 261,286 60,710 277,389 72.31%

速动比率是反映企业偿付流动负债的快慢,衡量流动资产中可以立即用于偿还流动负债的部分的比重,也反映了企业流动资产的总体变现能力或近期偿债能力,而该天山股份公司的速动比率仅为41.24%。远远小于100%。则仅根据速动比率来说,企业的偿债能力比较差,但还应结合其他指标来综合分析。 9.产品销售增长率

表9 产品销售增长率

科目

本期营业收入总额 上一期营业收入总额 产品销售增长率

2012/12/31 769,918 827,779 -6.99%

2011/12/31 827,779 570,478 0.451027033

2010/12/31 570,478 411,512 38.63%

该指标反映了企业销售收入的变化情况,说明了企业生产经营规模扩大或缩小的程度,同时也表明了企业产品的市场竞争力,其合理值应该大于10%,而天山股份公司的铲平销售增长率为-6.99%。可见企业的销售能力处于下降趋势。同

6

时,企业生产的产品市场竞争力比较大。 10.产品销售率

表10 产品销售率

科目

产品销售成本 全部产品生产成本 产品销售率

2012/12/31 613,541 756,124 81.14%

2011/12/31 555,974 697,647 0.796927386

2010/12/31 405,636 516,581 78.52%

该指标反映了企业的产品销售能力和产品在市场上的竞争能力,其合理值应该大于95%,此时的值为81.14%。表明企业的产品销售能力位于理想值以下。 11.全部流动资金周转加速率

表11 全部流动资金周转加速率

科目

流动资金余额 流动资金平均额 营业收入总额 销售折扣 销售退回 流动资金周转率 流动资金周转天数 全部流动资金周转加速率

2012/12/31 382,986 401108.5 769,918 0 0 1.9194757 187.55122 -26.74%

2011/12/31 419,231 340258.5 827,779 0 0

2.4327945 147.97797 -1.61%

2010/12/31 261,286 230,772 570,478

2.4720417 145.62861 6.39%

该指标反映企业全部流动资金的周转加速度,也体现了企业流动资金的运用效率,其合理值应该大于4%。而此时天山股份公司的全流动资金周转加速率为-26.74%。小于4%。说明企业的全部资金流动的周转加速度并没有达到理想效果,企业流动资金的运用效率也并未达到标准水平。 12.净利润增长率

7

表12 净利润增长率

科目

本期净利润额 上期净利润额 净利润增长率

2012/12/31 48,194 140,403 -65.67%

2011/12/31 140,403 67,537 107.89%

2010/12/31 67,537 43,676 54.63%

该指标反映了企业实现净利润总额的变化情况和企业经济效益增长或降低的程度,其合理值应该高于5%。而天山股份公司的净利润增长率-65.67%。 13.资产报酬率

表13 资产报酬率

科目

期初资产总额 期末资产总额 资产平均额 利润总额 利息支出 资产报酬率

2012/12/31 1,533,955 1,915,653 1724804 49,751 35,254 4.93%

2011/12/31 1,036,019 1,533,955 1284987 165,337 28,284 0.150679345

2010/12/31 787,127 1,036,019 911573 77,653 18,482 10.55%

该指标反映了企业资产利用的综合效果,其值越高,表明企业资产的利用效果越好,说明企业在增收节支和节约资金使用方面的效果越好。天山股份集团的资产报酬率为4.93%。说明企业资产利用效果一般。 14.资本金净利润率

表 14 资本金净利润率

科目 净利润额 资本金总额 资本金净利润率

2012/12/31 48,194 759,531 6.35%

2011/12/31 140,403 540,171 0.259923247

2010/12/31 67,537 427,504 15.80%

该指标是衡量投资者投入资本的利用效果及企业运用投资者投资资本所获得效益的能力,其合理值为大于12%。而天山股份集团的仅为6.35%。表明资本利用的效果不是很理想。 15.资本保值率

8

表15 资本保值率

科目

期初所有者权益总额 期末所有者权益总额 资本保值率

2012/12/31 540,171 759,531 140.61%

2011/12/31 427,504 540,171 1.263546072

2010/12/31 190,178 427,504 224.79%

该指标反映了投资者投入企业的资本完整性和保全性,也反映了企业使用投资者投入资本保值的能力,一般,标准为大于100%,越大越好,这里为140.61%。表明企业使用投资者投入资本保值能力较强。

三、项目资信评价

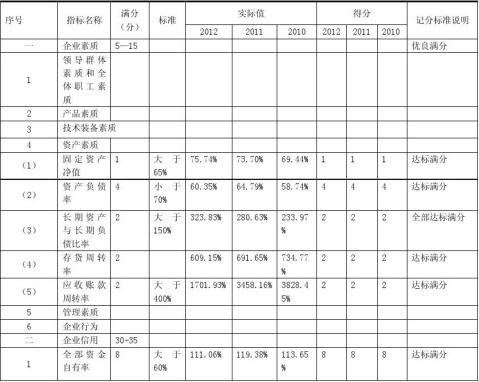

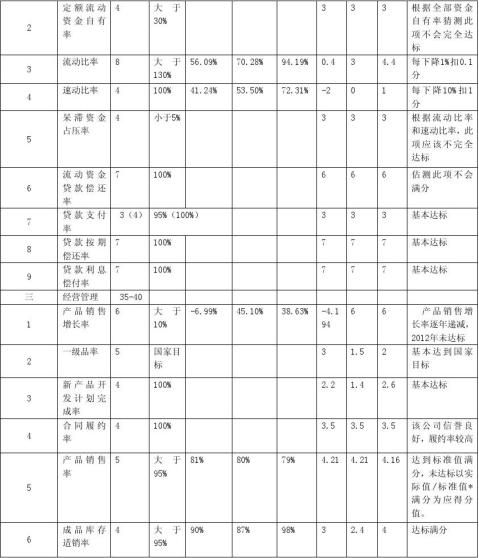

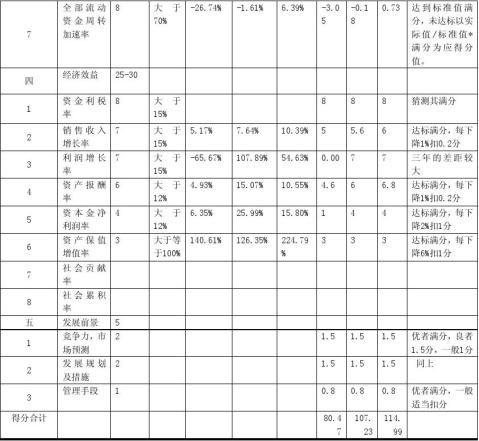

表4-1资信评级计分表

9

10

评价结果:由上表可以看出,20xx年得分为80.47分,为AA级。20xx年的得分为107.23分,为AAA级。20xx年得分为114.99分。为AAA级。这说明三年来天山股份的资信情况很好,由于20xx年水泥行业竞争激烈导致资信情况稍有下降。

11

结束语

通过对天山股份上市公司的资信评级,一方面,本文得出了天山股份的资信评级情况,使得天山股份在本行业有了很好的市场定位,进而有利于其取得更好的发展。另一方面,通过本次的作业,我学会了对一个上市公司进行资信评级,这可能对我以后的工作有帮组。

12

致谢

首先,感谢马玲老师对我们的教导,每当我们不听话的时候,老师都不会真正对我们生气,而且老师教会了我们很多很使用的东西,又不是特别难懂的知识。其次,在本次作业的写作过程中,感谢刘培琴、朱智聪和吴珊同学,每当我遇到不太懂的地方,我们几个一起讨论作业应该怎么做,感谢同学们帮我解决了作业中的一部分问题。

13

附录

表1 资产负债表

报告日期

资产 流动资产 货币资金(万元) 交易性金融资产(万元) 应收票据(万元) 应收账款(万元) 预付款项(万元) 应收股利(万元) 其他应收款(万元) 存货(万元)

其他流动资产(万元) 流动资产合计(万元) 非流动资产

可供出售金融资产(万元) 长期股权投资(万元) 投资性房地产(万元) 固定资产原值(万元) 累计折旧(万元) 固定资产净值(万元) 固定资产减值准备(万元) 固定资产(万元) 在建工程(万元) 工程物资(万元) 无形资产(万元) 商誉(万元)

2012/12/31

102,853 0 71,980 58,376 46,318 711 1,364 101,384 0 382,986

18,285 19,230 1,774 1,375,940 333,838 1,042,103 26,589 1,015,514 415,623 3,047 46,828 2,342

2011/12/31

157,628 -- 67,143 32,100 60,175 720 1,408 100,058 -- 419,231

17,007 18,167 1,866 1,059,439 278,657 780,782 24,654 756,128 274,217 297 38,934 2,342

2010/12/31

105,310 -- 33,692 15,774 43,490 739 1,571 60,710 -- 261,286

26,289 20,871 1,958 774,744 236,770 537,973 13,494 524,480 162,464 1,257 31,614 2,272

14

长期待摊费用(万元) 递延所得税资产(万元) 非流动资产合计(万元) 资产总计(万元) 负债 流动负债 短期借款(万元) 交易性金融负债(万元) 应付票据(万元) 应付账款(万元) 预收账款(万元) 应付职工薪酬(万元) 应交税费(万元) 应付利息(万元) 应付股利(万元) 其他应付款(万元) 一年内到期的非流动负债

(万元)

其他流动负债(万元) 流动负债合计(万元) 非流动负债 长期借款(万元) 应付债券(万元) 长期应付款(万元) 专项应付款(万元) 预计非流动负债(万元) 递延所得税负债(万元) 其他非流动负债(万元) 非流动负债合计(万元)

1,875 8,150 1,532,667 1,915,653

251,286 0 56,687 246,728 16,083 11,936 -22,489 3,362 1,839 17,206

60,194

40,000 682,832

260,615 170,000 6,899 25,093 1,051 3,048 6,584 473,289

15

683 5,083 1,114,723 1,533,955

182,377 -- 27,692 169,336 30,925 15,939 -5,782 3,079 1,575 21,843

109,574 40,000 596,557

296,430 80,000 8,745 7,864 751 2,888 548 397,227

548 2,981 774,733 1,036,019

86,792 341 13,866 121,910 18,281 11,390 3,476 1,676 1,169 16,175

2,312

-- 277,389

317,637 -- 6,620 2,468 302 3,823 274 331,125

负债合计(万元) 股东权益

实收资本(或股本)(万元) 资本公积(万元) 专项储备(万元) 盈余公积(万元) 未分配利润(万元) 归属于母公司股东权益合

1,156,122

88,010 355,954 4,117 16,135 182,257

993,784

38,895 210,676 2,150 13,222 187,526

608,515

38,895 217,785 1,506 9,008 94,276

646,474

计(万元)

少数股东权益(万元) 所有者权益(或股东权益)

759,531

合计(万元)

负债和所有者权益(或股东

1,915,653

权益)总计(万元)

113,058

452,468 361,468

87,704 66,036

540,171 427,504

1,533,955 1,036,019

16

表2 利润表

报告日期

营业总收入(万元) 营业收入(万元) 营业总成本(万元) 营业成本(万元) 营业税金及附加(万元) 销售费用(万元) 管理费用(万元) 财务费用(万元) 资产减值损失(万元) 公允价值变动收益(万元) 投资收益(万元)

对联营企业和合营企业的投资收益(万元) 营业利润(万元) 营业外收入(万元) 营业外支出(万元)

非流动资产处置损失(万元) 利润总额(万元) 所得税费用(万元) 净利润(万元)

归属于母公司所有者的净利润(万元) 少数股东损益(万元) 每股权益 基本每股收益 稀释每股收益

2012/12/31 769,918 769,918 756,124 613,541 5,327 41,735 57,170 35,254 3,098 -- 1,161 921 14,956 36,259 1,464 62 49,751 1,557 48,194 31,871 16,323

2011/12/31 827,779 827,779 697,647 555,974 6,314 42,604 52,569 28,284 11,901 -609 6,405 3,668 135,928 31,187 1,778 331 165,337 24,935 140,403 113,022 27,380

2010/12/31 570,478 570,478 516,581 405,636 3,682 33,900 45,921 18,482 8,959 117 3,800 4,051 57,815 20,747 909 528 77,653 10,115 67,537 50,542 16,996

0.37 0.37

2.91 2.91

1.39 1.39

17

-

云南白药资信评级报告

昆明制药资信评级报告一评估结果昆明制药资信评估为825分给予云南白药控股有限公司主体长期信用等级AA级评级展望为稳定公司财务杠杆仍…

-

资信评估报告

信贷申请书公司概况公司名称地址电话传真公司性质税务登记号码公司注册号码创建日期公司类型独资公司合股经营有限公司合资公司国营公司实收…

-

伊力特公司资信评估报告

伊力特公司资信评估报告20xx级金融一班陈成20xx517062一公司概况新疆伊力特实业股份有限公司的前身为新疆伊犁酿酒总厂始建于…

-

20xx年中国信用评级资信评级行业深度研究报告

智研数据研究中心专业的调研报告网站20xx20xx年中国信用评级资信评级市场深度研究与市场竞争态势报告客服QQ992930161报…

-

实验三 撰写资信评级报告

实验三撰写资信评级报告综合性实验1实验目的资信评级报告是资信评级工作的最终成果通过学习撰写资信评级报告有助于整体把握资信评级工作2…

-

名师点评《20xx港口和航运上市公司绩效评价报告》

掌握NE5000E80E40E产品的体系结构掌握NE5000E80E40E的单板构成掌握NE5000E80E40E换板操作了解NE…

-

(最新)上市公司审计报告完美版

目录审计报告财务报表资产负债表和合并资产负债表利润表和合并利润表现金流量表和合并现金流量表所有者权益变动表和合并所有者权益变动表财…

-

上市公司20xx年度内控评价报告-模板

XX股份有限公司XX年度内部控制评价报告XX股份有限公司全体股东根据企业内部控制基本规范及其配套指引的规定和其他内部控制监管要求以…

-

中国上市公司治理评价研究报告

中国上市公司治理评价研究报告一上市公司总体治理状况评价本报告利用对中国上市公司治理状况的调查数据运行中国公司治理指数模型对年中国上…

-

我国上市公司年度报告披露状况研究

xxx学院毕业设计论文题目我国上市公司年度报告披露状况研究学生所在校外学习中心xxxxxxxxxxxxxxxxx批次层次专业xxx…

-

我国银行业资信评级制度的建立与发展2

我国银行业资信评级制度的建立与发展_第2页_中国论文下载中心_金融研究论文_证券金融论文_经济学论文学生大首页中国论文下载中心英语…