税审报告封面

XXXX公司

企业所得税年度纳税申报鉴证报告

****鉴字[2013]第XXX号

目 录

一、鉴证报告

二、鉴证报告附件

1.企业基本情况表

2.企业所得税年度纳税申报鉴证报告说明

3.20xx年度企业所得税纳税申报表

三、税务师事务所执业证复印件

第二篇:报送二OO八年度企业所得税汇算清缴查账报告封面

报送《二OO八年度企业所得税汇算清缴查账报告》封面

1

二OO八年度企业所得税汇算清缴查账报告

(无保留意见的查账报告)

编号: 字〔2009〕 号 (委托单位):

我们接受委托,对贵单位二OO八年度的企业所得税汇算清缴纳税申报进行审查验证。贵单位的责任是,对所提供的会计资料及纳税资料的真实性、合法性和完整性负责。我们的责任是,按照国家法律法规及其有关规定,对所审查的企业所得税纳税申报表及其有关资料的真实性和准确性在进行职业判断和必要的审核程序的基础上,出具真实、合法的查账报告。

在审查过程中,我们本着独立、客观、公正的原则,依据《中华人民共和国企业所得税法》及其实施条例等有关规定,并按照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》的有关要求,实施了包括抽查会计记录等我们认为必要的审核程序。现将审查结果报告如下:

一、企业所得税汇算清缴纳税申报的审核过程及主要实施情况 (主要披露以下内容)

(一)简要评述与企业所得税有关的内部控制及其有效性。

1、贵单位设置与企业所得税有关的内部控制制度情况,是否有效执行?执行情况如何?在XX方面存在一定的问题或不足。

2、要特别重视对“长亏不倒”的单位以及税负偏低的单位与企业所得税有关的内部控制制度的评述。

(二)简要评述与企业所得税有关的各项内部证据和外部证据 2

的相关性和可靠性。

(三)简要陈述对企业提供的会计资料及纳税资料等进行审核、验证、计算和进行职业推断的情况。

二、审查结论

经对贵单位二OO八年度企业所得税汇算清缴纳税申报进行审核,我们确认:

3

具体纳税调整项目及审查事项的说明详见本报告第三部分及附件。贵单位可以据此办理企业所得税汇算清缴纳税申报或审批事宜。

三、具体审查事项

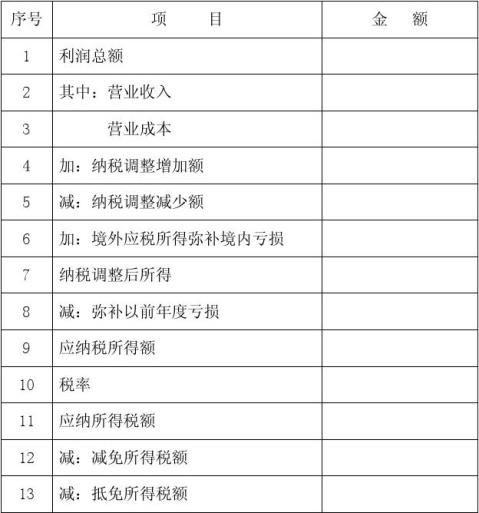

贵单位二OO八年度的利润总额为 元。经审查,贵单位本年度企业所得税应纳税所得额在利润总额的基础上应作以下调整或确认:

(一)纳税调整增加项目

1、收入类项目(按企业所得税年度纳税申报表附表顺序列示) {参照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔2007〕10号文)所列示的审核内容进行审核调整}

2、扣除类项目(按企业所得税年度纳税申报表附表顺序列示) {参照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔2007〕10号文)所列示的审核内容进行审核调整}

3、资产类项目(按企业所得税年度纳税申报表附表顺序列示) {参照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔2007〕10号文)所列示的审核内容进行审核调整}

4、准备金项目

4

5、房地产企业预售收入计算的预计利润项目

6、影响应纳税所得额的相关税费项目(按税费分项列示)

7、其他项目

以上合计纳税调整增加额为 元。

(二)纳税调整减少项目

1、收入类项目(按企业所得税年度纳税申报表附表顺序列示) {参照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔2007〕10号文)所列示的审核内容进行审核调整}

2、扣除类项目(按企业所得税年度纳税申报表附表顺序列示) {参照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔2007〕10号文)所列示的审核内容进行审核调整}

3、资产类项目(按企业所得税年度纳税申报表附表顺序列示) {参照《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔2007〕10号文)所列示的审核内容进行审核调整}

4、准备金项目

5、房地产企业预售收入计算的预计利润项目

6、影响应纳税所得额的相关税费项目(按税费分项列示)

7、其他项目

5

以上合计纳税调整减少额为 元。

(三)境外应税所得弥补境内亏损

(贵单位本项目自报数为 元,经核实应为 元,具体调整内容为: 。下同。)

(四)纳税调整后所得

(五)弥补以前年度亏损

(六)经调整后,贵单位本年度应纳税所得额:

应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额+境外应税所得弥补境内亏损-弥补以前年度亏损

(七)税率

(八)应纳所得税额

(九)减免所得税额(列明减免项目及金额)

(十)抵免所得税额

(十一)应纳税额

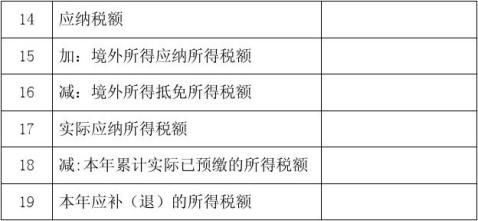

(十二)境外所得应纳所得税额

6

(十三)境外所得抵免所得税额

(十四)实际应纳所得税额

(十五)本年累计实际已预缴的所得税额

(十六)经调整后,贵单位本年应补(退)的所得税额:

本年应补(退)的所得税额=应纳所得税额-减免所得税额-抵免所得税额+境外所得应纳所得税额-境外所得抵免所得税额-本年累计实际已预缴的所得税额

中国注册税务(会计)师(签名或盖章):

中国注册税务(会计)师(签名或盖章):

地址:

事务所(盖章)

年 月 日

7

附件:

(一)企业所得税汇算清缴查账报告应披露的其他事项

(二)经中介机构审查调整的《企业所得税年度纳税申报表》主表及其附表

(三)资产负债表、利润表、现金流量表(如企业未编制该报表,应作出说明)

(四)中介机构营业执照和执业资格证书复印件

(五)注册税务师(或注册会计师)执业资格证书复印件

(提示:红色部分仅作为提示或参考,在出具报告时应根据具体情况进行表述。)

8

企业所得税汇算清缴查账报告应披露的其他事项

(二○○八年度)

一、企业基本情况

1、成立日期:

2、国税税务登记证号:

地税税务登记证号:

3、地 址:

4、法人代表(负责人):

5、注册资本:

6、企业类型:(营业执照界定的类型)

7、经营范围:

二、其他事项说明

(一)重大经营事项

(对被审核单位在本年度发生的股权投资、合并、分立、改组改制、债务重组、重大非货币交易、股权(产权)转让等重大经营情况的涉税问题,以及其税务处理是否符合税收政策的规定进行披露。如本年度无发生上述情况,则注明“未发生属于重大经营情况”。)

(二)主要会计政策变更影响纳税所得的情况

(分别说明本年度有关会计政策变更对企业收入、成本费用、所得影响的具体内容和金额。)

(三)关联方及关联交易

(存在关联交易的,列出关联方名单,关联交易类型、数量、金 9

额以及关联交易定价政策说明等。)

(四)享受税收优惠情况

(逐项列明正在享受的税收优惠项目,享受时间,并注明税务机关的批复文号。)

(五)研究开发费用加计扣除情况

(列出研究开发项目的具体内容及金额等)

(六)企业其他应作备案而未备案的事项说明

(七)其他需要说明的事项

(根据注师在审核过程中对被审核单位存在问题的重要性作出专业判断并进行披露。)

(提示:红色部分仅作为提示或参考,在出具报告时应根据具体情况进行表述。)

10

-

税审报告封面

XXXX公司企业所得税年度纳税申报鉴证报告鉴字20xx第XXX号目录一鉴证报告二鉴证报告附件1企业基本情况表2企业所得税年度纳税申…

-

税审报告格式(国税)

企业所得税审核报告编号委托单位名称我们接受委托对贵单位年度及其情况进行了查证我们查证的依据是中华人民共和国企业所得税暂行条例及其实…

-

最新税审报告

企业所得税审核报告编号广东天博税务师事务所httpwwwgdtbcpaicoccc我们接受委托对贵单位年度及其情况进行了查证我们查…

-

税审报告20xx

企业所得税汇算清缴纳税申报鉴证报告20xx年度报告文号金玉税审字20xx000号备案号有限公司我们接受委托涉税鉴证业务约定书编号0…

- 审计、税审报告资料清单模板

-

XX税务师事务所XXX年度年检审核检查报告

XXX税务师事务所XX年度年检审核检查报告一税务师事务所基本情况二资料审核情况一登记备案情况登记备案手续履行情况二书面审核情况对以…

-

税审报告格式(国税)

企业所得税审核报告编号委托单位名称我们接受委托对贵单位年度及其情况进行了查证我们查证的依据是中华人民共和国企业所得税暂行条例及其实…

-

企业所得税汇算清缴纳税申报鉴证报告及审核事项说明

企业所得税汇算清缴纳税申报鉴证报告报告文号备案号XXXX我们接受委托涉税鉴证业务约定书编号XXXX对贵单位税款所属期间XXXX年X…

-

企业所得税汇算清缴纳税申报鉴证报告及审核事项说明

企业所得税汇算清缴纳税申报鉴证报告报告文号备案号XXXX我们接受委托涉税鉴证业务约定书编号XXXX对贵单位税款所属期间XXXX年X…

-

企业所得税汇算清缴纳税审核报告

马鞍山金锐税务师事务所有限公司企业所得税汇算清缴纳税审核报告有限公司税号我们接受委托对被鉴证单位20xx年度的企业所得税纳税申报事…