出纳报告表

出纳报告表

单位:沭阳友喜皮具贸易有限公司 工商银行:1116060219000027117 20##-3-31

出纳报告表

单位:沭阳康乐塑料制品贸易有限公司 工商银行:1116060219000027090 20## - 2 -29

出纳报告表

单位:沭阳康乐塑料制品贸易有限公司 工商银行:1116060219000027090 2012.3.31

出纳报告表

单位:沭阳汉华服装有限公司 江苏银行:15210188000107973 2011.12.31

出纳报告表

单位名称: 年 月 日到 年 月 日 编号:

主管: 记账: 会计: 复核:

第二篇:企业年度报告与企业会计报表

企业年度报告公示制度与企业会计报表

一、相关会计基础知识

二、与公司法规定有关的部分财务资料

20##年12月28日第四次修改后的公司法和国务院20##年2月7日国发〔2014〕7号《注册资本登记制度改革方案》对公司行为进行了规范,提出了更高的要求,在保障公司作为一个民事主体所行使的民事权利,同时也明确了公司应当承担相应的义务,尤其是市场主体信用信息公示系统建立起来后,企业公示范围进一步扩大,企业相关信息更加透明,企业的各种失信行为将被如实披露,为社会公众、政府各管理部门、行业组织对企业信用状况进行评价和监督提供了机制保障,将对企业形成较强的信用激励和信用约束作用,这对于企业加强自我规范和自我管理提出了更高的要求。对于公示的内容,相当多的部分涉及到会计资料,下面结合新公司法和《注册资本登记制度改革方案》的规定,分析下在会计上是如何记录和反映的。

1、注册资本方面

第二十六条 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。

法律、行政法规以及国务院决定对有限责任公司注册资本实缴、注册资本最低限额另有规定的,从其规定。

第二十七条 股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

《公司登记管理条例〉〉第十四条第二款“股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资”。

公司法这两条是对公司设立时注册资本及股东出资的规定,财务记账时设立实收资本(股本)科目对公司注册资本实际缴纳情况进行反映,实收资本科目按照股东进行明细核算。

对于股东的出资方式,公司法列举了货币、实物、知识产权、土地使用权四种方式,同时指出可以用货币估价并可依法转让的非货币财产进行出资,而在公司登记管理条例中则明确规定了劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产六种不得作为出资的情况。根据我国法律规定财产权利可分为物权、债权、知识产权三大类,物权又可细分为动产和不动产两大类,知识产权又可细分为商标权、专利权、著作权、发现权、发明权和其他科技发明权,这其中发现权因难以估价,不能作为股东出资;债权按成因又可分为合同之债、侵权之债、无因管理之债、不当得利之债,这其中可用来出资的是合同之债。

对于股东出资,会计根据财产类别分别进行核算,具体情况见下表。

会计分录为

借:银行存款等

贷:实收资本(股本)

关于注册资本,公司法和《注册资本登记制度改革方案》也做了一些特殊规定,对于27类特定行业仍然实行注册资本实缴,这些企业的会计处理方法和前面一样,只是要求更加严格。

第八十条 股份有限公司采取发起设立方式设立的,注册资本为在公司登记机关登记的全体发起人认购的股本总额。在发起人认购的股份缴足前,不得向他人募集股份。

股份有限公司采取募集方式设立的,注册资本为在公司登记机关登记的实收股本总额。

法律、行政法规以及国务院决定对股份有限公司注册资本实缴、注册资本最低限额另有规定的,从其规定。

暂不实行注册资本认缴登记制的行业

2、利润及公积金

第一百六十六条 公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。

公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。

公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。

公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十五条的规定分配;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

股东会、股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。

公司持有的本公司股份不得分配利润。

第一百六十七条 股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定列入资本公积金的其他收入,应当列为公司资本公积金。

第一百六十八条 公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。

法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五。

公司法的这几条规定是对公司所有者权益部分作出的限制性规定,具体包括三个方面:一是公司进行利润分配时,不能将利润全部分给股东;二是公司进行法定公积金转增股本时,至少留存转增前注册资本的25%;三只有的资本公积金中的资(股)本溢价和法定公积金才能转增股本。

在会计核算时,设置利润分配(未分配利润)、资本公积(股本溢价)、盈余公积(法定盈余公积)来进行核算。

弥补亏损时不需要专门做会计分录

分配利润时:

借:利润分配――未分配利润

贷:盈余公积――法定盈余公积

盈余公积――任意盈余公积

应付股利

转增股本时:

借:资本公积――股本溢价

盈余公积――法定盈余公积

盈余公积――任意盈余公积

贷:实收资本(股本)

资本公积――股本溢价

三、企业信息公示制度和企业年度报告中的财务资料

对于企业信息公示,可分为企业公示和社会公示两方面,在公司法中规定了企业公示的相关内容,包括股东名册和年度审计报告两部分内容:

第三十二条 有限责任公司应当置备股东名册,记载下列事项:

(一)股东的姓名或者名称及住所;

(二)股东的出资额;

(三)出资证明书编号。

记载于股东名册的股东,可以依股东名册主张行使股东权利。

公司应当将股东的姓名或者名称向公司登记机关登记;登记事项发生变更的,应当办理变更登记。未经登记或者变更登记的,不得对抗第三人。

第六十二条 一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。

第一百六十四条 公司应当在每一会计年度终了时编制财务会计报告,并依法经会计师事务所审计。

这两条法律规定不仅仅是要求公司准备二份资料,而是规定公司应尽的两项义务,一是股东信息,二是财务信息,这两项内容,一般民众是无法看到的,而我们工商部门在进行企业信息抽查时,可按规定要求公司提供,因此我称之为内部公示。

国务院20##年2月7日国发〔2014〕7号《注册资本登记制度改革方案》(以下简称方案)更多的是公众公示,也就是市场主体信用信息公示系统,具体规定如下:

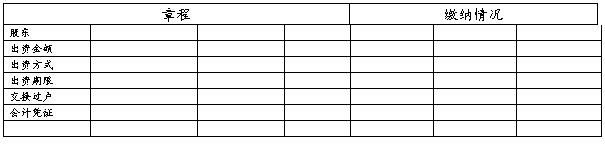

“公司股东(发起人)应当对其认缴出资额、出资方式、出资期限等自主约定,并记载于公司章程。有限责任公司的股东以其认缴的出资额为限对公司承担责任,股份有限公司的股东以其认购的股份为限对公司承担责任。公司应当将股东认缴出资额或者发起人认购股份、出资方式、出资期限、缴纳情况通过市场主体信用信息公示系统向社会公示。公司股东(发起人)对缴纳出资情况的真实性、合法性负责”

“将企业年度检验制度改为企业年度报告公示制度。企业应当按年度在规定的期限内,通过市场主体信用信息公示系统向工商行政管理机关报送年度报告,并向社会公示,任何单位和个人均可查询。企业年度报告的主要内容应包括公司股东(发起人)缴纳出资情况、资产状况等,企业对年度报告的真实性、合法性负责,工商行政管理机关可以对企业年度报告公示内容进行抽查”

方案这两条是对公司注册信息、年度经营信息两方面对公司社会公示做出了要求。

新公司法及方案在对公司登记方面都有一个统一的思想,那就是“宽进严管”、公司自治两方面的内容,公司章程作为公司的最高纲领,不仅是公司的行为准则,也是公司的自我承诺的义务。我们在对公司时行抽查时,就和以往有很大不同,不能依照一成不变的规定来约束公司,必须对照公司章程来针对性的进行。抽查前必须做好必要的准备工作,下面是我制作的一个表格,企业年度报告制度确定后可根据实际情况进行变更。

对于抽查公司实际情况时,我想结合以上讲解,从几个方面进行财务检查:

1、查阅股东名册;

2、查阅审计报告,看会计师有哪些意见,对于不明确的内容可向会计师事务所进行核对;

3、结合掌握情况查阅会计资料,对于会计报表,首先一点就是勾稽关系正确,做到这一点才能谈其他。

4、对于涉及实收资本的记录要追查到原始凭证,银行存款要和银行方面核对,商品材料的要追查到生产销售,固定资产一要看物,二要看票,三看手续,最难的是现金,对于金额非常大的,一定有问题,没有人会把几十上百万的现金放在屋里,对此,可以要求出纳盘点现金,也可请专业事务所协助进行。

四、结束语

从来没有讲过,没有什么经验,老实说,这几年也没办理两虚一逃案件,大部分内容都没经过实践,能有多大效果也是不得而知。实行企业年度报告以后,这也是我们一项日常工作,应监管股要求也是不得已来献丑了,希望大家多多指点,多提宝贵意见。谢谢大家!

-

出纳报告表

出纳报告表单位沭阳友喜皮具贸易有限公司工商银行1116060219xx002711720xx331出纳报告表单位沭阳康乐塑料制品贸…

-

怎样填制出纳报告单

怎样填制出纳报告单20xx3191814中华会计网校大中小打印我要纠错出纳人员记账后应根据现金日记账银行存款日记账有价证券明细账银…

- 出纳报告表

-

出纳报告表

出纳报告表单位沭阳友喜皮具贸易有限公司工商银行1116060219xx002711720xx331出纳报告表单位沭阳康乐塑料制品贸…

- 出纳资金报告表

-

怎样填制出纳报告单

怎样填制出纳报告单20xx3191814中华会计网校大中小打印我要纠错出纳人员记账后应根据现金日记账银行存款日记账有价证券明细账银…

- 出纳报告表

-

出纳报告表

出纳报告表单位沭阳友喜皮具贸易有限公司工商银行1116060219xx002711720xx331出纳报告表单位沭阳康乐塑料制品贸…

- 出纳资金报告表

-

南昌20xx会计从业资格考试报名时间请进【卓越昂立会计培训】第一时间早知道-出纳报告单的格式及编制要求

学好会计选卓越昂立南昌本土会计实战培训领导品牌南昌20xx会计从业资格考试报名时间请进卓越昂立会计培训第一时间早知道出纳报告单的格…