会计学原理实验报告3

会计学原理实验

实验二

记账凭证汇总表(科目汇总表)的编制

学院:海运学院 专业:物流管理

班级:物流2班 姓名:**

学号:** 指导老师:**

1、实验目的

通过实验,掌握记账凭证汇总表的填制方法,提高处理经济业务的会计能力。

2、实验要求

1、了解记账凭证汇总表的含义:

记账凭证汇总表,即科目汇总表,是一种常用的汇总记账凭证,是按一定时期全部分录凭证所涉及会计科目逐一汇总其发生额,并总结全部会计科目合计发生额的汇总凭证;

2、掌握记账汇总表的编制方法:

将记账凭证按会计科目分类:即将当期业务所填制的全部记账凭证按所涉及的会计科目逐一分类,以便按科目汇总;

将记账凭证按会计科目分类:即将当期业务所填制的全部记账凭证按所涉及的会计科目逐一分类,以便按科目汇总;

汇总会计科目的本期发生额:根据分类后的每一会计科目的全部记账凭证,分别汇总该科目的借方发生额合计和贷方发生额合计;

汇总会计科目的本期发生额:根据分类后的每一会计科目的全部记账凭证,分别汇总该科目的借方发生额合计和贷方发生额合计;

全部会计科目发生额合计数的试算平衡:当全部合计科目分别汇总出各自的当期借、贷方发生额合计数后,利用借贷记账法的发生额试算平衡法,即全部会计科目本期借方发生额合计与全部会计科目本期贷方发生额合计的相等关系,对全部会计科目发生额合计数进行试算平衡;

全部会计科目发生额合计数的试算平衡:当全部合计科目分别汇总出各自的当期借、贷方发生额合计数后,利用借贷记账法的发生额试算平衡法,即全部会计科目本期借方发生额合计与全部会计科目本期贷方发生额合计的相等关系,对全部会计科目发生额合计数进行试算平衡;

根据试算平衡的丁字账户填制记账凭证汇总表:需要注意的是,记账凭证汇总表填写完毕,仍应进行复核,以防止填写过程中出现笔误等情况造成记账凭证汇总表的错误。

根据试算平衡的丁字账户填制记账凭证汇总表:需要注意的是,记账凭证汇总表填写完毕,仍应进行复核,以防止填写过程中出现笔误等情况造成记账凭证汇总表的错误。

3、实验设备:

计算机、基础会计教学系统软件

4、实验步骤

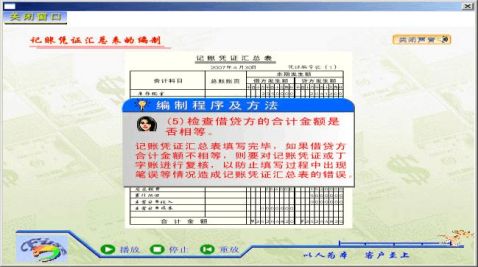

(1)观看视频

通过实验课程观看视频,学习记账凭证汇总表编制方法的演示,在观看过程中重点和须注意点截取相关图片如下:

注:编制程序及方法:检查记贷方的合计金额是否相等不要忘记。

(2)实验操作

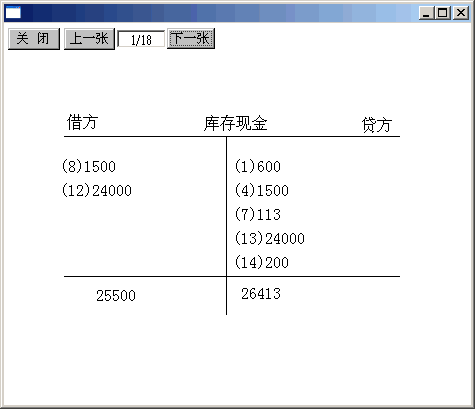

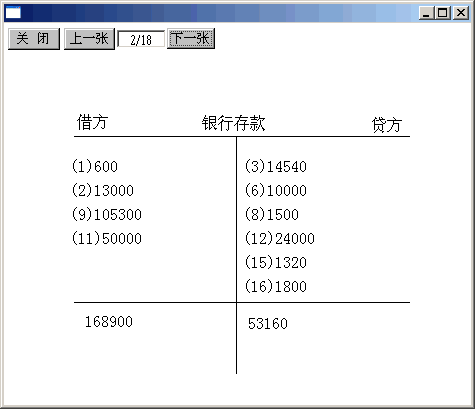

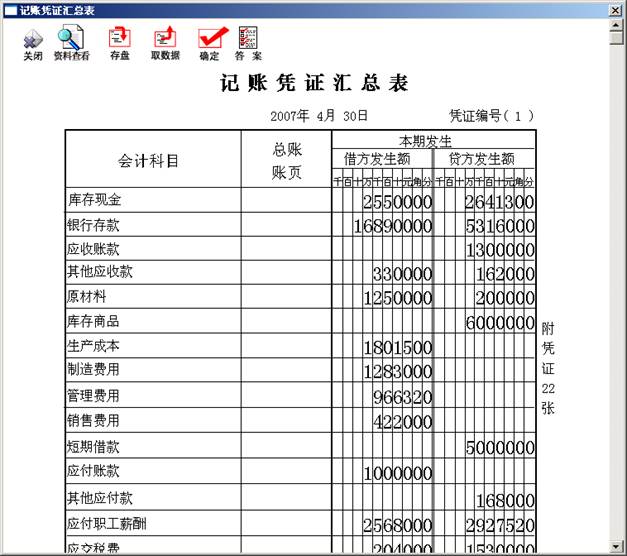

1、根据实验要求和实验内容,练习编制记账凭证汇总表,截得实验过程中用到的“资料查看”相关部分图展示如下:

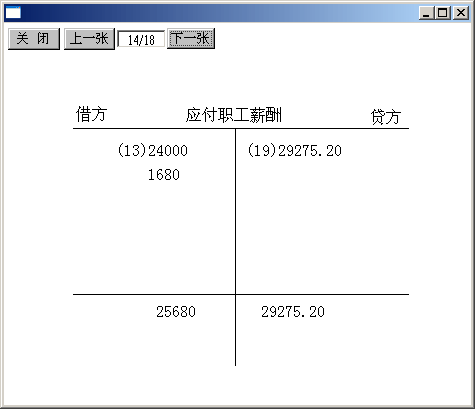

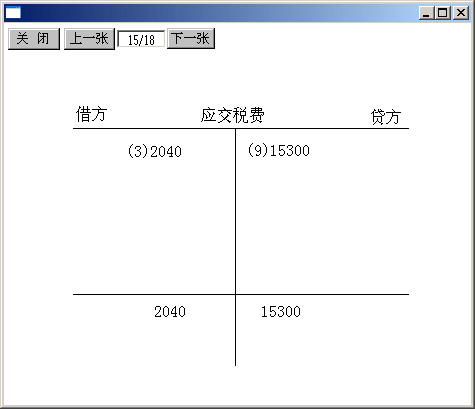

注:“库存现金”、“银行存款”这两个会计账户发生额比较多,应仔细计算发生额,但实验中资料以给出期末余额,直接往上填即可,注意借贷方向不要弄错。

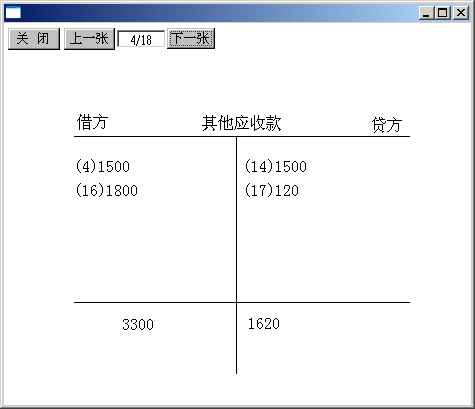

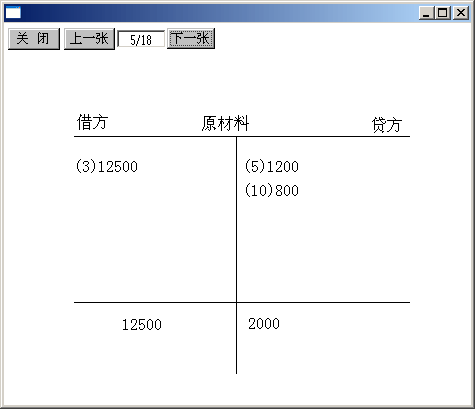

注:“其他应收款”、“原材料”账户的发生额相对较少,只需读取借、贷方的各自余额填入记账凭证汇总表即可。

注:本两个科目的填制也不难,数据简单,直接按前面的步骤填制即可。

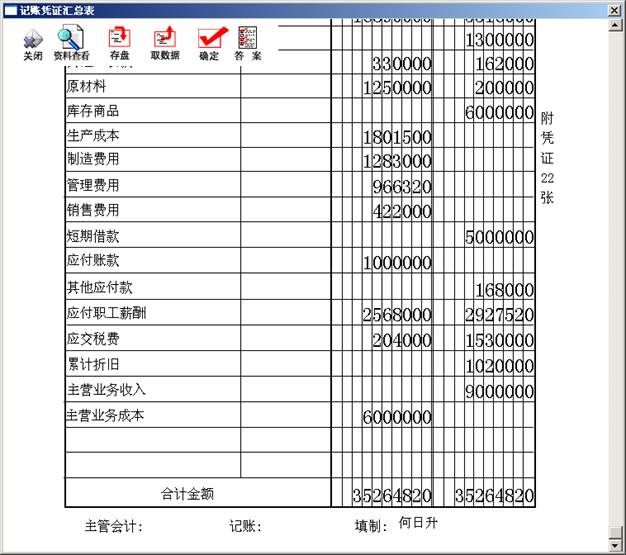

2、根据“资料查看”中给出的内容,直接编制记账凭证汇总表,按步骤填好后正确答案如下图所示:

3、

注:实际操作过程中不要忘记合计金额的填写和填制人的名字填写,填完后注意对比借方、贷方分别的合计金额是否相等,若不相等,肯定中间填制过程中某个(某些)数据填写错误或者计算错误了,应仔细核对,找出错误点并改正。

(3)实验报告

实验结束后,编写含有实验内容、实验中的问题及解决方法、实验体会等内容的实验报告。

5、实验心得

相比于前几次实验,本次实验安排的内容只有“记账凭证汇总表(科目汇总表)的编制”,实验内容简单,量少,对前面的内容非常熟悉的话直接半节课就可以完成,但这次实验中也有很多值得注意的地方:

1、从“资料查看”中读取的数据填入记账凭证汇总表中时,注意借贷方不要弄错,也不要重复填制;

2、从“资料查看”中读取的数据填入记账凭证汇总表中时,还要注意数值不要弄错,特别注意错位、漏填等错误,还有数值末尾“0”的填写,分为不要弄错;

3、全部填制好以后要算出总额,对比借贷方向是否相等,若不等一定要仔细核对,找到错误点并改正;

4、最后不要忘记签上填制人的姓名。

本次实验虽然比较简单,但我们仍要认真对待,复习以前的知识点的同时,要总结掌握新东西,提高个人会计素养。总之,会计的知识需要我们不断去学习、充实,待以后的课程、工作中继续学习提高。

-

会计学原理实验报告

学期20xx至20xx第1学期20xx年11月16日课程名称会计学原理专业会计学班级20xx级10班实验编号1实验项目记账凭证的填…

-

会计学原理实验报告

1会计学原理实验报告会计学原理课程实验分成三次上级操作和手工会计核算4个实验部分书写有关每次会计实验的实验目标实验内容和实验步骤需…

-

会计学原理实验报告格式

会计学原理实验实验一会计的基本书写规范及会计凭证的填制与审核学院海运学院专业物流管理班级姓名学号指导老师一会计的基本书写规范一实验…

-

会计学原理模拟实验心得体会

实验课程设计报告名称会计学原理模拟实验二姓名学号年级专业20xx级会计学20xx年7月3日会计学原理模拟实验二评分表一实验人20x…

-

基础会计实验报告

实验报告实验课程基础会计学原理实验专业财务管理年级20xx级姓名学号日期20xx年x月x日一、实验目的通过本实验,让学生正确理解各…

-

会计实训实验报告

实验报告课程名称:基础会计实验报告课程代码:学院(直属系):管理学院年级/专业/班:会计(双)-01学生姓名:王焕入学号:3920…

-

成本会计课程实验报告

实验报告(管理学院适用)课程名称:成本会计课程代码:1112910学院(直属系):管理学院年级/专业/班:20xx级会计(1)班学…

-

会计实训实验报告

广东海洋大学学生实验报告书实验名称:基础会计实训实验报告课程名称:基础会计学模拟实验课程号:学院:航海学院专业:交通运输班级:10…

-

会计模拟实训实验报告

一、实验目的会计实训的课程主要是为了提高我们的实际应用水平,培养会计业务处在实训过程中,通过做分录,填制凭证到制作账本来巩固我们的…

-

基础会计实验报告

一、实验目的会计模拟实验是缩短理论教学与社会实践的距离,培养学生动手能力的一个重要途径。通过实践使学生能比较系统、全面的掌握制造企…