华谊兄弟财务分析

华谊兄弟财务分析

【公司总况】

华谊兄弟传媒股份有限公司是中国最知名的综合性娱乐军团之一,中国最著名的电影品牌,由王中军、王中磊兄弟创立。从1998年投资冯小刚电影《没完没了》以来,分别出品、制作发行电影达50多部。是国内实现电影、电视剧和艺人经纪三大业务板块有效整合的典范,在产业链完整性和影视资源丰富性方面较为突出。在公司统一平台的整体运作下,电影、电视剧的制作、发行业务与艺人经纪业务形成了显著的协同效应。

华谊兄弟主要从事电影的制作、发行及衍生业务;电视剧的制作、发行及衍生业务;艺人经纪服务及相关服务业务。其经营范围主要有制作、复制、发行、专题、专栏、综艺、动画片、广播剧、电视剧;企业形象策划;影视文化信息咨询服务;影视广告制作、代理、发行;国产影片发行;企业形象策划;影视文化信息咨询服务,影视广告制作、代理、发行;影视项目的投资管理, 经营进出口业务。

据权威数据显示,20##年我国电影票房达131亿元,银幕数9286块,而20##年前5个月电影市场更是以"火爆"票房来形容,在业内人士看来,我国的电影市场发展远景清晰。作为娱乐军团中的一员, 华谊兄弟经过资本市场的培育发展,已经成为我国影视业内的龙头企业。

20##年华谊兄弟开始打造全产业链,大举扩张电影院。20##年5月公司为实际经营的需要, 拟向杭州银行股份有限公司营业部申请人民币壹亿元的综合授信, 综合授信期限为一年。公司全资子公司北京华谊兄弟娱乐投资有限公司拟对公司申请上述综合授信提供连带担保责任,担保期限为一年,担保金额为人民币壹亿元。6月华谊兄弟与中国电信集团旗下的视讯业务运营平台天翼视讯传媒有限公司进行合作。

【财务分析—财务报告分析】

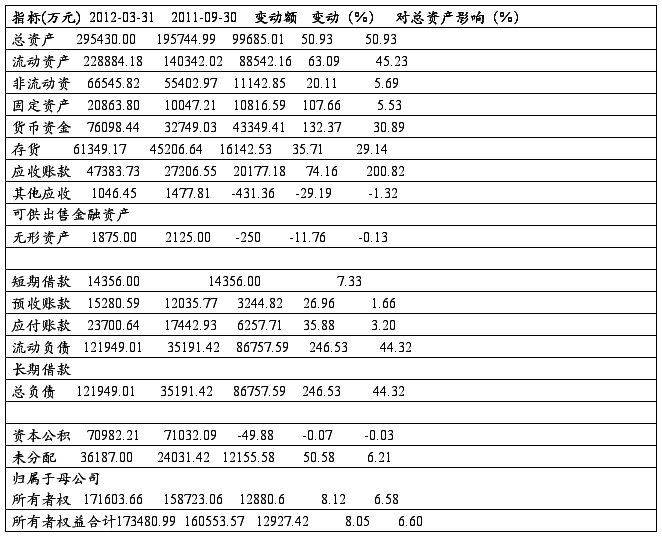

资产负债表——水平分析(见表一)

从资产角度,由表一可以看出:该公司总资产增加99685.01万元,增长幅度为50.93%,说明华谊兄弟本年资产有很大幅度的增长。进一步分析可以发现,(1)货币资金为76,098.44万元,较半年前相比增加132.37%,使总资产规模增加了30.89%,主要是因为报告期内公司新增人民币贷款14,356万元,发行20##年第一期短期融资券30,000万元,尚未使用的贷款补充了公司的货币资金,使得期末货币资金余额较半年前增加;(2)应收账款47383.73万元,较半年前增加64%,使总资产规模增加了200.82%;(3)公司固定资产为20,683.80万元,较半年前相比增加107.66%,主要是因为报告期末公司新投入运营的影院数量较报告期初增加所致。

从权益角度,由表一可以看出:总负债较半年前增加246.53%,使总负债规模增加了44.32%。所有者权益较半年前增加了8.05%,使所有者权益规模增加了6.60%。进一步分析可以发现:(1)本公司短期借款为14,356万元,分别为招商银行人民币贷款5,000万元,北京银行人民币贷款9,356万元;(2)其他流动负债为60,000万元,主要是因为公司于20##年2月17日发行20##年第一期短期融资券30,000万元所致。

表一:

资产负债表水平分析表

资产负债表——垂直分析(见表二)

从静态方面分析。就一般意义而言,企业流动资产变现能力强,其风险较小;非流动资产变现能力较差,其资产风险较大。该公司20##年流动资产比重高达77.47%,非流动资产比重仅22.53%。根据该公司资产结构,可以认为该公司资产的流动性较强,资产风险较小。

从动态方面分析。该公司流动资产比重上升了5.78%,非流动资产比重下降了5.78%,结合各资产项目的结构变动情况来看,除货币资金的比重上升了9.03%外,其他项目变化幅度不大,资产结构相对比较稳定。

从权益角度看,华谊兄弟公司短期借款比重小,而长期借款没有,但是其资本公积和归属于母公司所有者权益呈现相当大的负数,权益结构不合理、风险大。

表二:

资产负债表垂直分析表

利润表分析: 企业利润垂直分析表

从上表可以看出华谊兄弟本年度各项财务成果的构成情况。其中,本季度利润总额的构成为17.13%,比上半年的26.67%的下降了9.54%;本季度净利润的构成为11.39%,比上半年的21.29%下降了9.9%。可见,从利润的构成情况来看,华谊兄弟的盈利能力比上半年明显下降。究其原因,主要是营业收入的明显下降,投资收益降低,各项期间费用也都带来一定的影响。

现金流量表分析:【见下表】

由下表可以看出:(1)本季度经营活动产生的现金流量净额为现金流出14,049.39万元,比半年前下降64.25%,究其原因主要是本季度公司收到的电影片的分账款较半年前减少;根据公司20##年业务计划对影视剧投入增加, 主要投入的项目为:《太极》, 《温故1942》;支付的各项税费,营业费用,管理费用增加;投入运营的影院数量增加。(2)筹资活动产生的现金净流量净额:本季度公司筹资活动产生的现金流量净额为44, 101.47万元,比半年前下降756.27%,主要是因为公司报告期内新增贷款14,356万元;发行20##年第一期短期融资券30,000万元;支付贷款利息所致。

为挽救20##年现金流量严重下降的状况,华谊兄弟公司要加强影视剧及艺人经纪服务业务的开发和管理,加深业务领域的扩展,持续巩固并提升公司核心竞争力。具体举措主要有:

(1)公司主要通过提高优秀影视剧作品产量和增加知名签约艺人数量来巩固和提升公司在影视剧业务和艺人经纪业务上的优势。充分发挥电影,电视和艺人经纪之间的业务协同效应,以资本运作为支撑,加快多层次,跨媒体,跨地区方向的扩张。(2)凭借雄厚的品牌优势, 管理优势和资源整合能力,积极延伸产业价值链,拓展包括影院放映业务,影院广告业务,品牌授权业务等影视娱乐相关业务。

(3)公司将通过外部引进和内部培养相结合的方式, 提高员工素质,改善人才结构组建一支与公司发展战略相适应的梯队人才队伍。

现金流量水平分析表

【财务分析—财务效率分析】

企业盈利能力分析:

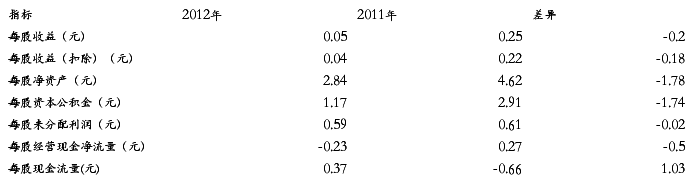

每股收益分析表

由上表信息可知,华谊兄弟公司20##年的每股收益比半年前下降了20%,表明企业的盈利能力低于20##年。但是与同行业相比,就数据资料显示,华谊兄弟的每股收益还是高于其他相关行业的。本季度的每股经营现金净流量为-0.23,较20##年下降50%,说明企业的盈利能力减弱,企业经营风险加大,有被同行业赶超的风险。

资产经营盈利能力分析表

分析对象=0.9093%-5.2359%=-4.3266%

总资产周转率变动的影响=-0.1548*21.2946%=-3.29%

销售息税前利润率的影响=-9.9064%*0.0871=-0.86%

分析结果表明,该企业本季度全部资产报酬率比半年前降低了4.3266%,是由于销售息税前利润率降低的影响,它使总资产报酬率降低了0.86%;总资产周转率降低使总资产报酬率降低了3.29%,由此可见,要提高企业的总资产报酬率,增强企业的盈利能力,就要从提高企业的总资产周转率和销售息税前利润率两方面努力。

企业营运能力分析:

由表可知,华谊兄弟公司总资产周转率下降,主要原因是流动资产周转速度下降的影响。流动资产周转率下降,是由流动资产垫支周转速度下降和成本收入率下降导致的。固定资产周转率下降,主要是产销率提高的原因。企业的营运能力分析有利于评价企业资产的流动性、利用价值和潜力。

企业偿债能力分析:

偿债能力是指企业偿还债务的能力。从短期上看,华谊公司本季度的流动比率<2,企业的偿付能力低,企业所面临的流动性风险大,安全程度低。与半年前的3.988相比下降2.1111,下降非常明显,应引起企业的注意。速动比率的一般标准是1:1,20##年的速动比率是2.703,20##年是1.374,相比较20##年较好。从长期上看,资产负债率越大,说明企业的债务负担越重。20##年资产负债率为0.4128,较半年前增强0.233,公司的偿债能力下降了,但未超过100%,表明企业还未达到资产警戒线。产权比率本季度为0.7106,较半年前高0.4889。总之,以上各种指标都说明企业的偿债能力下降,值得企业注意。

企业发展能力分析

从表可以看出,华谊公司股东权益增长率不断增加,说明公司近几年净资产规模不断增长,而且其增长幅度也不断加大。公司营业利润增长率和净利润增长率都为负数,但是固定资产增长率明显偏高,可见,本年度公司主要加强基础设施建设,投资较大。

同行业公司20##年利润增长率比较分析

由表可以看出,华谊兄弟公司的营业利润增长率和净利润增长率在同行中算是最好的,属于龙头企业,但也有被其他公司赶超的风险,需要不断努力,不断进步。

【财务综合分析评价及总结】

从上表可以看出20##年四个季度,公司的营业收入第四季度增加明显,占年度比重近50%,净利润更是超过万元,说明华谊兄弟公司的经营状况良好,20##年应继续保持,持续增长。

2012 年的大环境是,传媒产业将继续保持快速增长,同时结构性变化更为显著,表现为:(1) 20## 年将是政策落实之年。其中,经营性文化产业改革的重点政策主要包括有线网络整合,非时政类报刊改制,国有文艺院团改制。新兴文化产业发展方面的政策主要包括新媒体播控平台建设,促进电影产业发展政策,影视内容生产企业扶持等。

(2) 新媒体加速替代传统媒体,预计到2012 年底网民人数将接近6 亿,宽带用户接近1.9 亿,新媒体将加速冲击替代传统媒体,尤其是平面媒体,有线网络; 在线视频,IPTV 等新媒体高速增长。

(3) 内容为王的趋势更加明显,由于供不应求,影视版权价格将继续呈现上涨趋势,影视制作企业盈利继续上升。

(4) 产业链纵向和横向整合加速。传统媒体迫于自下而上的竞争压力和自上而下的政策驱动将加速横向整合;日益壮大的新媒体将向上游的内容领域渗透;而领先的内容公司也将加强对新媒体或传统媒体渠道的合作或掌控。

(5) 营销支出温和减速,经济增速下滑将对2012 年的营销支出有所影响,但通过各大电视台的年底招标可以看出幅度不大,预计2012 年广告支出增长14%,非广告营销支出增长25%。

在如此的大环境下,公司的核心竞争优势是对影视、文化资源强大的整合能力。公司目前已经培养和聚集了一批优秀的影视业人才,打造了较为完善的集影视业及艺人经纪业为一体的产业链, 建立了一套行之有效的运营管理机制, 积累了一批长期稳定的战略合作伙伴,从而确立了公司在产业链完整性,运营机制完善性,华谊兄弟企业品牌,专业人才的培养和储备以及合作伙伴资源丰富性等方面的全方位竞争优势,进一步引领了金牌制片人,大牌导演和知名演员等重要影视,文化资源在公司平台上与公司业务的高效结合,从而构成了公司整合影视文化资源的核心竞争力。

综合考虑竞争优势的同时还要正确应对未来经营产生不利影响的重要风险,例如:产业政策风险、税收优惠及政府补助政策风险、盗版风险,加强打击盗版执法力度,降低电影票价、募集资金投资项目实施的风险、人才管理的风险、公司商业大片拍摄量及收入波动的风险、作品审查风险、市场竞争加剧的风险、影视作品销售的风险、影视剧拍摄计划执行的风险、联合摄制的控制风险、安全生产的风险、知识产权纠纷的风险应收账款余额较大的风险、存货金额较大的风险、经营活动净现金流量阶段性不稳定的风险等等各种风险。通过企业内外的不懈努力,华谊兄弟一定能实现成为"中国首屈一指的影视娱乐传媒集团"的目标。

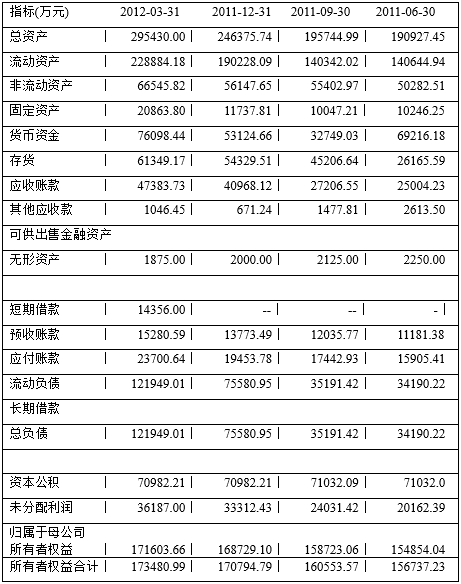

后附:资产负债表、利润表、现金流量表原始数据

附表一:

资产负债表

附表二:利润表

附表三:现金流量表

-

华谊兄弟财务分析报告

华谊兄弟财务分析报告【摘要】:华谊兄弟传媒集团是中国大陆一家知名综合性民营娱乐集团,由王中军、王中磊兄弟在1994年创立。华谊兄弟…

-

华谊兄弟财务分析

华谊兄弟财务分析【公司总况】华谊兄弟传媒股份有限公司是中国最知名的综合性娱乐军团之一,中国最著名的电影品牌,由王中军、王中磊兄弟创…

-

华谊兄弟财务报告分析

华谊兄弟财务分析报告目录公司简介3偿债能力分析4营运能力分析7盈利能力分析11发展能力分析12发展趋势分析142公司简介华谊兄弟传…

-

华谊兄弟传媒集团财务分析报告

目录一公司简介二财务能力分析1偿债能力分析一短期偿债能力分析二长期偿债能力分析2盈利能力分析3资产权益结构分析一资产二所有者权益4…

-

华谊兄弟20xx年财务报表分析

水平分析一从投资或资产角度进行分析评价该公司总资产本期增加31128543850元增长幅度为1820说明该公司本年资产规模有较大幅…

-

证券投资分析报告——华谊兄弟

关于华谊兄弟300027股票的投资分析报告一股市投资基本分析一公司基本情况公司名称华谊兄弟传媒股份有限公司所属地域浙江省英文名称H…

-

《财务管理》课程设计报告华谊兄弟

中北大学课程设计说明书学期学院信息商务学院专业工商管理学生姓名第六组学号名单附后课程设计题目华谊兄弟传媒股份有限公司财务报表分析报…

-

华谊兄弟财务分析报告

华谊兄弟财务分析报告【摘要】:华谊兄弟传媒集团是中国大陆一家知名综合性民营娱乐集团,由王中军、王中磊兄弟在1994年创立。华谊兄弟…

-

华谊兄弟财务报告分析

华谊兄弟财务分析报告目录公司简介3偿债能力分析4营运能力分析7盈利能力分析11发展能力分析12发展趋势分析142公司简介华谊兄弟传…

-

华谊兄弟传媒集团财务分析报告

目录一公司简介二财务能力分析1偿债能力分析一短期偿债能力分析二长期偿债能力分析2盈利能力分析3资产权益结构分析一资产二所有者权益4…