浦发银行公司财务报告[1] - 副本

上海浦东发展银行股份有限公司财务分析报告

目录

一、上海浦东发展银行股份有限公司偿债能力分析

1、短期偿债能力分析

2、长期偿债能力分析

二、上海浦东发展银行股份有限公司资产运用效率分析

1、浦发银行总资产周转率

2、浦发银行流动资产周转

3、应收账款周转率

4、存货周转率

5、营业周期

6、固定资产周转率

三、上海浦东发展银行股份有限公司盈利能力分析

1、销售毛利率

2、资产收益率

3、成本费用利润率

4、资本保值增值率

四、上市公司的几个特有指标分析

1、每股收益

2、每股股利

3、每股净资产

4、市盈率

五、上海浦东发展银行股份有限公司杜邦财务分析

1、记录数据计算

2、财务状况分析

3、经济效益分析

4、总结

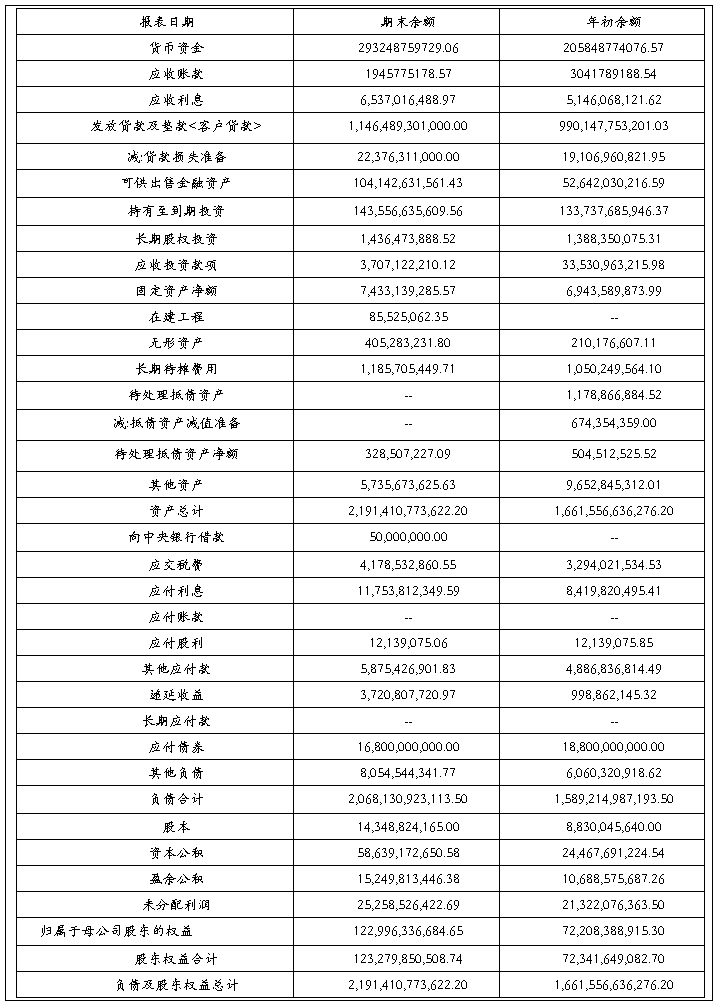

1、资产负债表(编制单位:上海浦东发展银行股份有限公司 20##年1月-20##年12月)

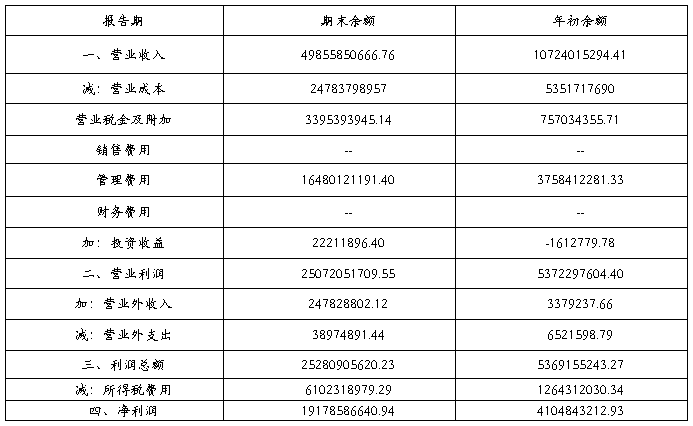

2、利润表(编制单位:上海浦东发展银行股份有限公司 20##年1月-20##年12月)

一、上海浦东发展银行股份有限公司偿债能力分析

(一)短期偿债能力分析

1、流动比率: 10年期末1.12

10年年初 0.36

分析:20##年期末流动比率比10年年初流动比率明显下降,说明公司偿债能力有所下降,短期偿债压力增大,不利于公司更好的融资。

2、速动比率: 10年期末1.21

10年年初0.36

分析:影响速动比率可信性的重要因素是应收账款的变现能力。实际的坏账可能比计提的准备要多。速动比率较之流动比率能够更加准确,由此看出公司20##年期末比 20##年年初的速动比率明显下降,企业资产的流动性及短期偿债能力相对下降,偿债能力下降不利于保障债权人的的权益。20##年度的速动比率偏低,流动资金不足,短期偿债有很大压力。公司应该加强对财务的监督管理,加强偿债能力。

(二)长期偿债能力分析

1、资产负债率

资产负债率=资产总额÷负债总额=2191410773622.20÷2068130923113.50=106%

分析:资产负债率反应总资产中有多大比例是通过负债取得的,20##年度浦发银行资产负债率为106%。这一比率过大,则表明浦发银行的债务负担重,企业资金实力不强,不仅对债权人不利,而且企业有濒临倒闭的危险。经营者关许充分利用借入资金的好处,降低财务风险。

2、产权比率:负债总额÷所有者权益总额=

2,068,130,923,113.50÷123,279,850,508.74=0.17%

分析:产权比率反映了企业所有者权益对债权人权益的保障程度,产权比率过高表明浦发银行长期偿债能力较低,债务压力主要由债权人承担。

3、有形资产负债率:负债总额÷(资产总额-无形资产净值)=

2,068,130,923,113÷(123,279,850,508.74-405,283,231.80)=16.83

分析:有形净值债务率主要是用于衡量企业的风险程度和对债务的偿还能力。指标过大说明风险过大,偿债能力弱,偿债压力大。

4、已获利息倍数:息税前利润÷利息费用=(利润总额 + 利息费用)÷利息费用=(25280905620.23+11,753,812,349.59)/11,753,812,349.59=3.15

分析:已获利息倍数是指企业生产经营所获得的息税前利润与利息费用的比率,反映了获利能力对债务偿付的保证程度。浦发银行的已获利息倍数基本处于公认标准范围。

二、上海浦东发展银行股份有限公司资产运用效率分析

(1)浦发银行总资产周转率

数据:浦发银行20##年营业收入为49,855,851(千元)、资产总额年初数1,622,717,960(千元)、资产总额年末数2,191,410,774(千元)

计算分析:

总资产周转率=主营业务收入÷资产平均占用额

月平均占用额=(月初+月末)÷2

月平均占用额=(1622717960+2191410774)÷2=1907064367

浦发银行总资产周转率=49855851÷1907064367=0.026(次)

(2)浦发银行流动资产周转

数据:浦发银行20##年营业收入为49,855,851(千元)、流动资产总额年初数362788.473(千元)、流动资产总额年末数3360211.261(千元)

计算分析:

流动资产周转率(次数)=主营业务收入÷平均流动资产

平均流动资产=(362788473+3360211261)÷2=1861499867

流动资产周转率=49855851÷=1861499.867=2.67(次)

流动资产周转期(天数)=360÷流动资产周转率

流动资产周转期=360÷2.67=134(天)

(3)应收账款周转率

数据:浦发银行20##年年初应收账款3,041,789,188.54 、年末应收账款1,945,775,178.57、赊销收入49855850666.76

计算分析:

应收账款周转率(次数)=赊销收入÷应收账款平均余额

应收账款周转期=360÷应收账款周转率

应收账款周转率(次数)=49855850666.76÷[(3,041,789,188.54+1,945,775,178.57)÷2]=1.9(次)

应收账款周转期=360÷1.9=189(天)

(4)存货周转率

数据:浦发银行主营业务成本24783798957、 期初存货金额1648012119、期末存货金额375841228

计算分析:

存货周转率(次数)=主营业务成本÷存货平均余额

存货平均余额=(期初存货+期末存货)÷2

存货周转期(天数)=360÷存货周转率

存货平均余额=(1648012119+375841228)÷2=101926704

存货周转率(次数)=24783798957÷101926704=24(次)

存货周转期(天数)=360÷24=15(天)

(5)营业周期

数据:应收账款天数189天、存货周转天数15天

计算分析:

营业周期=存货周转天数+应收账款周转天数

营业周期=189+15=204

(6)固定资产周转率

数据:浦发银行期末固定资产7,433,139,285.57、期初固定资产6,943,589,873.99、主营业务收入49855850666

计算分析:

固定资产周转率=主营业务收入÷固定资产平均净值

固定资产周转率=49855850666.76÷[(7,433,139,285.57+6,943,589,873.99)÷2]=60%

结论:浦发银行的总资产周转率和流动资产周转率都相对较小,其周转速度较快,说明浦发银行的资产使用率较高,资产运营能力较强。应收账款周转率为1.9,周转期为198天,营业周期为204天,在同行业中属于较高水准。浦发银行的存货周转率为24,周转期为15天,表明了浦发银行的变现速度很快,周转额很大,这对企业的投资变现能力和获利能力有很大提升。

三、上海浦东发展银行股份有限公司盈利能力分析

1、销售毛利率

销售利润率=毛利÷主营业务收入×100%

销售利润率(期末)=(19178586640.94÷49855850666.76)×100%=38.5%

销售利润率(年初)=(4104843212.93÷49855850666.76)×100%=8.2%

2、资产收益率

总资产平均余额=(所有者权益年初数+所有者权益年末数)÷2

总资产平均余额=(72208388915.30+122996336684.6)÷2=97602362799.95

资产收益率=(净利润÷总资产平均余额)×100%

资产收益率(期末)=(19178586640.94÷97602362799.95)×100%=19.6%

资产收益率(年初)=(4104843212.93÷97602362799.95)×100%=4.2%

3、成本费用利润率

成本费用总额(期末)=营业成本+营业税金及附加+销售费用+管理费用+财务费用

=24783798957+3395393945.14+16480121191.40=44659314093.54

成本费用总额(年初)=营业成本+营业税金及附加+销售费用+管理费用+财务费用

=5351717690+757034355.71+3758412281.33=9867164327.04

成本费用利润率=利润总额÷成本费用总额×100%

成本费用利润率(期末)=(25280905620.23÷44659314093.54)×100%=56.6%

成本费用利润率(年初)=(5369155243.27÷9867164327.04)×100%=54.4%

4、资本保值增值率

资本保值增值率=(期末所有者权益÷期初所有者权益)×100%

=(72208388915.30÷122996336684.6)×100%=58.7%

分析:

盈利能力就是企业资金增值的能力,它通常体现为企业收益数额的大小与水平的高低。上图为浦发银行20##年盈利能力指标图,通过图可以看出:销售毛利率有很大增长的趋势,说明浦发银行利用资产的盈利水平有较大提高,能给我们带来巨大的收益。浦发银行的资产收益率在一年的时间里从4.2%提升到19.6%有很大的增长,且高于同行业水平,说明浦发银行利用全部经济资源的盈利水平较大提高,其整体资产的投资报酬较高,也体现了浦发银行的盈利能力较强,经营管理水平较高。成本费用利润率也有增长且比例较高,但提升幅度不是很大,说明该银行资本运营的综合效益较好,对企业投资者和债权人权益的保证程度很高。资本保值增值率也是相对不错,说明银行能让所有者权益增加。总体而言,浦发银行的发展前景还是相当看好,企业盈利能力较强让投资者更有信心。

四、上市公司的几个特有指标分析

1、每股收益

每股收益=(净利润-优先股股利)÷流通在外的普通股加权平均股数=(19,177,210,892.61-0)÷ 11,957,353,471 = 1.60

分析:2010 年10 月公司完成非公开发行股票项目,此次增发新股2,869,764,833 股后,公司总股本为14,348,824,165 股。2010 年度每股收益按照发行在外的普通股加权平均数计算得出:11,957,353,471

运用公式计算得出每股收益为1.6

结论:资料显示该公司在运营09年的经验上对年度利润分配方案,公司总股本增加,上年同期每股收益指标改按新发行在外的普通股加,每股收益指标改按新发行在外的普通股加带来净利润的增加。而优先股依旧尚未发配。预计公司20##年年度归属于上市公司股东净利润为190.76亿元,较上年同期增长44.33%。

在此基础上每股收益的大小不能取决于单一的利润和优先股之差或者流通在外普通加权股,而要看两者之比。

2、每股股利

每股股利=股利总额÷流通股数= 68,919 17,920 284.59÷11,479,059,332= 2.1826

分析:变动的主要原因是:

(1)营业收入增长的原因是:存贷款规模持续增长、净息差企稳回升、手续费收入增速较快。

(2)营业利润增长的原因是:营业收入增长、成本费用控

(3)净利润增长的原因是:受益于营业利润同比持续增长

(4)现金及现金等价物增加额减少的原因是:报告期买入返售业务有较大规模增加,使同业净拆入资金减少,从而现金及现金等价物增加额减少。

结论:大小取决于上市公司股利政策,鼓动的要求有时会影响公司的股利政策,每股股利通常会低于每股收益。

3、每股净资产

每股净资产=(股东权益总额-优先股股本)÷发行在外普通股的股份 =122,996,336,684.65/11,957,353,471 =8.57

改善分析:拆出资金比>8 1.91 1.79 1.85 1.43 1.36 1.73

单一最大客户贷款比例 ≤10 3.30 3.97 3.35 3.49 2.96 4.42

最大十家客户贷款比例 ≤50 19.55 24.32 25.04 26.00 24.30 27.01

拨备覆盖率 380.56 302.03 245.93 217.12 192.49 203.32

结论每股净资产通常是公司股价的下限,是投资者进行投资决策的重要依据。

20##年浦发银行的股东权益:报告期末归属于上市公司股东的所有者权益为1,229.96亿元,比上年底增加了550.43亿,增幅81.00%。报告期公司完成非公开发行股票项目,新增股本2,869,764,833股。通过定向募集和自身净利润积累,公司适时补充了资本,资本充足状况得到。

4、市盈率

市盈率=普通股每股市价÷普通股每股收益=13.64÷1.6=8.53

分析:而息差因加息和贷款议价能力提升而提高,同时,不良预期单降,信用成本保持平稳.行业在量稳价升的局面下,盈利保持快速增长。相比影响业绩表现的各项因素,存款成本的控制与拨备计提具备不确定性.由于准备金率上调和表外业务收缩,派生存款减少,在贷存比趋严的情况下,银行的存款吸收能力和存款成本控制能力成为影响其息差反弹的重要因素.此外20##年多数银行延续了不良双降的态势,在资产质量好转和不良核销的背景下,部分银行拨备反哺利润,拨备覆盖率持续提高.较多银行的不良率已降至1%以下,拨备覆盖率则上升到250%以上,处于历史最好水平.根据拨贷比2.5%与拨备覆盖率150%的指导意见,多数股份制银行需要提升整体拨备以达到拨贷比要求, 由于拨备提高将分阶段进行,对业绩冲击较小,低估值有修复需求。

20##年,银行股的估值受密集控风险政策,逐步收紧的货币政策以及行业集体融资影响,持续受压.从银行股与沪深300涨跌的历史表现看,行业出现明显相对收益的时期为升息周期前半段与经济放缓,信贷刺激时期.的银行股较难跑出明显的相对收益,但行业长期买点已现,具备获取相对收益的能力.

结论:每股净资产通常是公司股价的下限,是投资者进行投资决策的重要依据。在低估值背景下,银行股有望在政策平稳期或业绩刺激下启动估值修复.从中期看,地产调控见效,地产股的上涨及经济数据复苏趋势好于预期亦可能成为银行股上涨的催化剂。

五、上海浦东发展银行股份有限公司杜邦财务分析

由根据相关资料数据统计和计算比较我们组得出结论,关于浦发银行在20##年的财务杜邦分析如下:

在持续有效的战略管理模式、流程和举措的共同作用下,公司成功应对了复杂多变的环境可能引发的系统性风险,战略在经营发展中的统领地位进一步得到增强,对公司的规模增长和经营模式转型形成了有力支撑。20##年,全球金融危机的影响仍未消散。面对复杂多变的经济金融环境,前三季度我国实施了积极的财政政策和适度宽松的货币政策,但自四季度以来,在流动性宽松及通胀压力加大的背景下货币政策开始回归稳健。央行在20##年10月20日和12月26日两次上调金融机构人民币存贷款基准利率。截至20##年末,一年期的存贷款基准利率分别为2.75%和5.81%。在加息和信贷规模控制的情况下,银行的议价能力有所上升,此举有利于银行净息差的提升,有利于我行盈利水平的稳定增长。

人民币汇率形成机制改革进一步推进,人民币小幅升值,双向浮动特征明显,汇率弹性明显增强,人民币汇率预期总体平稳。20##年人民币对美元全年升值幅度为3%;对欧元、日元分别升值11.25%和贬值9.20%。针对汇率变动带来的市场风险,公司不断完善市场风险管理体系,并根据业务发展,不断提高市场风险管理水平和对市场风险的识别、计量、监测和控制的能力。由汇率变动带来的市场风险得到了有效控制。

2.经济效益:

20##年公司实现营业收入为498.56亿元,相比初期增加130.32亿元,增长35.39%;实现税前利润252.81亿元,相比初期增加79.85亿元,增长46.17%;税后归属于上市公司股东的净利润191.77亿元,比20##年增加59.61亿元,增长45.10%。报告期内公司存贷款规模稳步扩张、净息差逐步提升、中间业务收入显著增加、成本费用有效控制以及资产质量持续改善是盈利增长的主要驱动因素。随着公司盈利的提升, 20##年公司平均资产利润率(ROA)为1.01%,比上年同期上升了0.11个百分点;由于公司20##年10月通过定向增发方式及时补充了资本,净资产收益率有所摊薄,20##年公司加权平均净资产收益率(ROE)为 23.27%,比上年同期下降了2.59个百分点。报告期内,公司继续努力控制各类成本开支,报告期公司成本收入比率为33.06%,较上年全年的35.99%继续下降2.93个百分点。

20##年期末公司总资产为21,914.11亿元相比初期增加5,686.93亿元,增长35.05%;本外币贷款余额为 11,464.89亿元,比20##年底增加2,176.35亿元,增幅23.43%。公司负债总额 20,681.31亿元,其中,本外币存款余额为16,386.80亿元,比20##年底增加3,433.37亿元,增幅26.51%,存款余额在股份制银行中位居上游水平。期末人民币和外币存贷比分别为69.76%和78.17%,严格控制在监管标准之内。

20##年期末公司信贷业务发展以及资产质量情况较为平稳,资产保全工作持续稳步推进,不良贷款余额和不良贷款率实现双降。截至报告期末,按五级分类口径统计,公司后三类不良贷款余额为 58.80亿元,相比初期减少15.80亿元;不良贷款率为0.51%,相比初期下降0.29个百分点;不良贷款的准备金覆盖率达到380.56%明显提升了

综上:我们看出该银行20##年度在对股东权益的调整和营运利润的计划是合理的,银行的管理制度和经营手段在其获得明显收益上涨的情况下,其银行还可以从在计入坏账的外界贷款,以及流入在外的股权规模调整方面再进一步调整,尽量做到损失最小,受益最大。

-

公司财务报告范文

《公司财务分析报告》范文一总体评述(一)总体财务绩效水平根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分…

-

公司财务分析报告范文1

公司财务分析报告范文一总体评述一总体财务绩效水平根据xxxx公开发布的数据运用xxxx系统和xxx分析方法对其进行综合分析我们认为…

-

公司财务分析报告范文

财务分析报告一总体财务绩效水平根据公司公开发布的数据运用各种财务分析方法对其进行综合分析我们认为本期财务状况比去年同期大幅升高二财…

-

最新企业财务分析报告范文

最新企业财务分析报告范文来自会计网财会资讯时间5月13日1257导读企业财务分析报告是对企业经营状况资金运作的综合概括和高度反映最…

-

财务会计公司实习报告范文

财务会计公司实习报告范文减小字体增大字体作者:平度市技工学校范文网发布时间:20xx-04-0309:16:39在大学里我学习的是…

-

证券投资分析报告浦发银行

证券投资分析课程设计报告题目浦发银行600868的投资分析报告学院专业学生学号指导老师二零一二年十一月1目录封面1目录21宏观经济…

-

证券投资分析报告浦发银行[1]

证券投资分析课程设计报告题目浦发银行600868的投资分析报告学院专业学生学号指导老师二零一二年十一月1目录封面1目录21宏观经济…

-

中国建设银行财务分析报告

x大学学院班级姓名学号期财务分析课程设计报告x学院xxx年4月25日1日20xx财务分析课程设计报告评阅表评阅教师x2中国建设银行…

-

上海浦东发展银行发展分析报告(1)

期中论文题目上海浦东发展银行分析报告杨一帆86091312213李洋86031D12137吴涛84120xx104245韦迪841…

-

银行业财务分析报告_六家银行对比

财务报表分析中国银行业财务数据分析报告ChinaCommercialBanks39FinancialAnalysisReport指…