中国股权激励年度报告20xx

中国股权激励年度报告2011

随着产业竞争格局的加速变迁、产业结构的深度调整,中国企业面临的形势早已不是“打天下”的“无生一”,而是“守天下”的“一生二、二生三、三生万物”。 如何“守天下”?

打完天下的唐太宗以新科取士,踌躇满志,畅言“天下英雄,尽入吾彀中矣!”

同是打完天下,朱元璋求人才而不得,悲于“寰中士夫不为君用”,怒而“皆诛而籍其家”,于是,将“不为君用”定罪,编入“真犯死罪”和“应合抄札家属”条例,写进《大诰》。 一念为佛,一念为魔,其源归一。在此,则曰“人尽其才,悉用其力”。

回首2011,国际政治经济环境复杂多变,国内改革发展任务艰巨繁重,中国企业亦在奔跑中调整,在调整中前行。

在这一年里,中小企业以其生生之力,坚定前行,争筑黄金台以招贤拜将。 在这一年里,地方政府条文频出,全方位保障高新园区的人才激励。

在这一年里,A股“东风吹绿”,股权激励借势高歌猛进,风雷激荡。

自此,股权激励再不是“一枝含露润芳华”,忽然之间,随风潜入夜,但见“处处开花承甘露”、“天下谁人不识君”。

股权激励在中国一路走来,我们从模仿、跟随,进而渐渐赶超。

浩浩潮头向东来。

“美国的”还一定是“世界的”吗?但是,“中国的”一定是“世界的”。 自此,中国股权激励遇到的难题,一定是世界股权激励的难题。

“这是一个最好的时代,也是一个最坏的时代。”一如既往,和君咨询集团股权激励咨询中心将秉承“为客户创造价值”的理念,为客户提供系统解决方案,在成就客户事业的同时,成就自我。

和君同行,共铸伟业!

第一部分:20xx年中国股权激励回顾

伯乐相马,非惟马之福也,伯乐亦得良驹;子期玉殒,高山流水不复再鸣。知人者智,善聚人、用人者得天下,此刘邦匡建四百年汉室、配享庙堂高祖之根源。

万法归一,企业发展过程中必不可避、而且极端重要的命题依然是人才的积聚与管理。自20xx年证监会颁布《上市公司股权激励管理办法》以来,股权激励作为企业“筑台养凤”的奇兵利器,渐呈燎原之势,20xx年则可谓风起云涌、波澜壮阔。

20xx年上市公司股权激励方案一览

序号 股票简称 股票代码 方案披露时间 1 2 3 4 5

梅花伞 阳光城 传化股份 湘鄂情 理工监测

2174 671 2010 2306 2322

2011/1/7 2011/1/12 2011/1/12 2011/1/12 2011/1/19

激励模式 股票期权 股票期权 股票期权 股票期权 限制性股票 股票期权+股票

增值权 股票期权 股票期权 股票期权 股票期权 限制性股票

激励人数

43 8 37 175 52

占当时总股本比例 有效期

3.09% 5.90% 4.74% 5.50% 3.00%

4 6 6 6 5

6 东凌粮油 893 2011/1/20 40 3.47% 4

7 8 9 10 11

华业地产 英威腾 康得新 TCL集团 九阳股份

600240 2334 2450 100 2242

2011/1/21 2011/1/28 2011/1/28 2011/1/29 2011/2/15

71 143 63 164 246

1.24% 2.55% 2.71% 2.03% 0.56%

6 4 4 4 4

12 13 14 15 16 天地科技 华孚色纺 四方股份 人福医药 南国置业 600582 2042 601126 600079 2305 2011/2/16 2011/2/17 2011/2/17 2011/2/21 2011/2/23 股票期权 股票期权 限制性股票 限制性股票 股票期权 144 62 178 73 30 0.56% 3.60% 1.65% 4.88% 2.50% 5 4 4 4 5 17 威创股份 18 林州重机 19 超图软件 20 东山精密 21 多氟多 22 齐心文具 23 长江通信 24 北京科锐 25 新海宜 26

乐视网

27 英飞拓 28 德豪润达 29 金亚科技 30 智光电气 31 万达信息 32 中南建设 33

三花股份

2308 2011/2/24 2535 2011/2/24 300036 2011/2/25 2384 2011/3/1 2407 2011/3/1 2301 2011/3/9 600345 2011/3/10 2350 2011/3/11 2089 2011/3/15 300104

2011/3/18

2528 2011/3/19 2005 2011/3/22 300028 2011/3/22 2169 2011/3/24 300168 2011/3/24 961 2011/3/25 2050

2011/3/29

股票期权 限制性股票 股票期权 限制性股票 股票期权 限制性股票 股票期权 股票期权 股票期权 股票期权 股票期权+限制

性股票 股票期权 股票期权 限制性股票 股票期权 股票期权

股票期权+股票

175 1.35% 161 1.47% 125 2.67% 156 1.13% 72 2.80% 145 3.10% 54 1.20% 76 2.57% 79 1.28% 300

3.00%

55+12 1.85%+0.37% 74 2.79% 50 1.13% 66 2.00% 206 4.20% 88 2.57% 104+4

6.73%+0.3%

4 4 5 5

5 4 5 5 5.5

5

4 5 4

4 4

增值权

34 35 36 37 罗普斯金 晨光生物 鲁泰a 齐星铁塔 2333 300138 726 2359 2011/3/29 2011/3/31 2011/4/9 2011/4/22 限制性股票 股票期权 限制性股票 限制性股票 46 175 351 34 0.75% 3.34% 1.45% 3.49% 4 5 4 4.5 38

泰豪科技

39

广电电气

40 中泰化学 41 汉得信息 42 嘉寓股份 43 汉威电子 44 金证股份 45 银江股份 46

星期六

47 爱施德 48 亿纬锂能 49 科华恒盛 50 东港股份 51 美盈森 52

天立环保

600590

2011/4/25

601616

2011/4/25

2092 2011/4/28 300170 2011/4/29 300117 2011/5/5 300007 2011/5/10 600446 2011/5/16 300020 2011/5/17 2291

2011/5/18

2416 2011/5/22 300014 2011/5/28 2335 2011/5/30 2117 2011/5/31 2303 2011/5/31 300156

2011/6/2

股票期权

限制性股票

限制性股票 限制性股票 股票期权 股票期权 股票期权 股票期权 限制性股票 股票期权+限制

性股票 股票期权+限制

性股票 限制性股票 限制性股票 股票期权 股票期权

118

4.39%

激励基金与激励对

45

象配比资金,用于二级市场回购

198 0.97% 284 4.28% 216 5.72% 91 2.63% 69 2.91% 235 5.00% 73

1.38%

172 5.03% 139 2.67% 146 2.88% 200 2.42% 57 2.26% 51

6.00%

4

5 5 4 5 4 5 4 4 5

5

5 5 4 5

53 中恒电气 54 海陆重工 55 黑牛食品 56 中海达 57 信雅达 58 恒顺电气 2364 2011/6/8 限制性股票 57 3.29% 4 2255 2011/6/14 股票期权 51 3.10% 4 2387 2011/6/14 限制性股票 185 1.12% 4 300177 2011/6/21 股票期权 149 4.26% 4 600571 2011/6/29 限制性股票 104 5.45% 4 300208 分享到:

第二篇:中国股权激励年度报告20xx摘录

中国股权激励年度报告2013(摘录)

2014-04-16 和君咨询 和君咨询

和君咨询连续8年发布的《中国股权激励年度报告》,是中国股权激励领域唯一的一份年度性报告。和君股权激励咨询服务旨在帮助企业完成股权资源的合理配置,帮助企业建设成为股东与员工的利益和事业共同体,为企业的健康成长贡献力量。

限于篇幅,我们在此截取部分章节与大家分享。回复“股权激励”,填写相关信息,可获取报告全文。

第三章节 股权激励操作实务

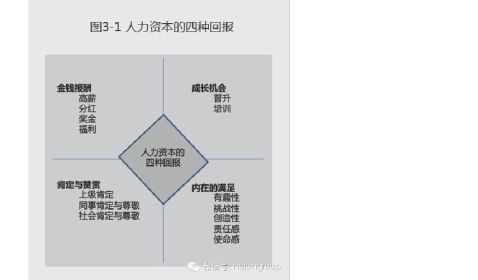

企业作为一种组织形态,应该如何激励员工、带动工作积极性呢?人力资源科班的答案如图3-1所示。

结合以上四种激励形态来看股权激励,其作为“基于事业认同的、核心人才长效激励机制”,才能得到最深入全面的解读。股权激励的出现,综合了以上四种激励形态,虽然包含“金钱激励”的内容,但本质上更接近“内在满足”这种高效激励形态。它有三点核心作用:

牵引“事业认同”:企业家以一种“事业使命”点燃自己,那如何点燃别人,将更多组织成员的“内在动机”激发出来?通过股权共享,激励更多人从“企业拥有者”的层面主动思考与体悟企业存在的事业使命,将是最佳途径。这也是股权激励的核心命题。

过去是“要想火车快,全靠车头带”,可现在已进入“动车时代”,在共同的“事业使命追求”下,每一节车厢都有自己的发动机,这才是真正有力量的“组织动力机制”。这幅景象就是,一有开会,有人主动出主意想办法,有人认领资源,有人分担责任??这就是“事业共同体、理想共同体、命运共同体”。

牵引“长效激励”。长效激励意在股权增值。激励对象从股权的角度,以“企业价值成长”的心态,用几十年甚至更长远的眼光来看待企业目前遇到的问题,往往会得到更正确的判断,那些“短期不利、长期有利”的抉择,会从中找到壮士断腕的勇气和决心,长效激励意在如此,员工积极性也不会因为“短期金钱激励减少”而受到影响。

牵引“核心人才激励”。股权激励一期一期推出过程中,享受股权激励的核心人才也在“动态调整”,核心人才的判别标准,则体现出企业的事业使命与用人理念,以此判别标准为准绳,没有股权的员工可以通过后期努力成长为“核心人才”获得股权,以此牵引全体员工的工作动力。

正因为股权激励是如上这么一种“基于事业认同的、核心人才长效激励机制”,才能够帮助企业不断吸引优秀人才加盟、推动管理变革,并真正助力业绩成长。

基于股权激励的作用越发明显,实操过程中有诸多关键问题需要处理,我们特将上市公司股票期 权激励成本测算、非上市公司股权结构演变这两个大家普遍关心的问题做一总结,希望对企业有所帮助。

一、上市公司如何测算股票期权激励成本?

上市公司股权激励成本的测算目的在于保证激励性的同时,合理、合法、有效地降低企业的财务成本。

根据《企业会计准则第22号——金融工具确认和计量》中关于公允价值确定的相关规定,上市公司实行股票期权激励,需要选择适当的估值模型对股票期权的公允价值进行计算,我们通常选择

Black-Scholes模型(以下简称“B-S模型”)对授予的股票期权成本进行估计。在测算过程中通过有效选取指标参数(如下述的无风险利率和预期股价波动率),从而使期权成本得到合理降低。具体说来:

1)无风险利率对期权成本的影响

我国有关制度中尚无“无风险利率”参数的确定标准,因此在实践中,该参数采用的利率种类差异较大。一般来说可以采取以下几种:银行间固定利率国债收益率、交易所固定利率国债收益率、银行定期存款利率(整存整取)、银行存款利率(零存整取)、金融机构存款基准利率等。在实践操作中,无风险利率采用的利率种类不同,对期权成本的影响不同。随着无风险利率的增加,期权的理论价值是随之增加的,因而可以通过选取方案公布时有效的最低无风险利率来降低期权成本,差异对结果的影响在几十万到几百万不等,丰富的股权激励项目设计经验能够对该项成本的合理控制起到很好的作用。

2)波动率对期权成本的影响

股价预计波动率(σ)用来衡量未来股票价格变动的不确定性的指标。波动率越高,表示历史股价风险越大,一定程度上用以预测未来股价面临的风险,则相应期权成本越高。关于波动率计算区间的选择主要有三种确定方法:A.从股价走势稳健之年起至授予日;B.从公司上市之日起至授予日;

C.授予日前30日、90日、180日、1 年、2年、3 年等。而关于指标的选取,通常可以选公司所处行业的年历史波动率来预测公司未来股价的波动率。通过测算,选择合适的指标与计算区间的最低波动率对降低控制期权成本来说,显得尤为重要。在和君股权激励中心20xx年上半年为某上司公司设计的股票期权激励方案中,通过客观、公正选取了其所在行业指数的过往年限的波动率,成本得到了有效、合理的控制。

二、非上市公司股权结构演变过程及关键注意事项

对于非上市公司,从公司成立到实现上市,股权从100%开始逐步被稀释,与之相对应的,股权结构也会经过多次变化。很多企业,由于在股权问题上认识不清、重视不足、操作疏忽,导致股权演变过程中出现这样或那样的问题。这些问题,在上市前,轻则需要花费数千万甚至上亿来解决以满足上市要求,重则对上市造成重大障碍导致企业上市搁浅,损失巨大。

那么,企业应该如何系统思考和规划宝贵的股权资源,搭建怎样的股权结构才是安全、有效的?

1、非上市公司股权结构演变过程

在上市前,通常情况下,企业股权结构的演变会经历以下4个阶段(如图3-2所示):股份制改造→股权重组(设立控股公司)→股权激励→引进战略投资者(注:根据企业实际情况,经历阶段及各阶段排序先后可能略有不同)。企业股权结构的变化应制定符合企业所在特定阶段特征、战略重心、业务中心的股权结构,不能过于滞后或者超前,否则均会留下公司治理方面的隐患。 图:企业股权结构演变过程

注:图中股权比例仅做示例,具体比例需根据企业实际情况具体分析。

2、关键注意事项

(一)股份制改造

1)选择符合上市要求的有限公司作为上市主体,进行股份制改造,成为股份公司。

2)股权应集中在具有企业家精神的领导者(通常为董事长)手中,并通过公司章程等保证其在创业阶段对公司的控股权和掌控力,未来随着企业的发展壮大和核心团队的成长成熟,逐步让渡股权。

3)其他创始股东(通常为创业高管团队)的股权比例依据“责权利对等”的原则进行安排,即承担的责任(职级)越大,则股权比例越高;任多个部门负责人的股权比例比任单个部门负责人的股权比例要高;业务部门比职能部门的股权比例要高。

(二)股权重组(设立控股公司)

1)设立控股公司,有四大好处:第一,股权放大效应,有助于控股权相对稳定;第二,决定公司未来事业发展的核心股东和高管利益紧密绑定,未来在控股公司层面对核心高管逐步进行股权激励,同时避免因高管离职对上市主体的影响;第三,为未来将控股公司作为产业孵化平台进行资本运作(投资、并购等)留足空间;第四,“控股公司—股份公司—子公司”这样简单清晰稳定的三级股权结构,符合资本市场的规范,往往可以获得一定的估值溢价。

2)控股公司的控股权同样要集中在具有企业家精神的领导者(通常为董事长)手中,未来逐步通过股权激励来让渡股权。

3)在控股公司之外,保留少量股权给董事长和其他创始股东,为未来创业元老退出留下余地。

(三)股权激励方案设计要点

1)持股载体:建议以设立持股平台的形式间接持股,避免因核心人才离职对公司上市等造成冲击。鼓励以股份有限公司、有限责任公司、有限合伙企业等形式持股,并须在公司章程或合伙协议里约定各方权利义务。

2)模式选择:限制性股票、期权、虚拟分红权均可考虑,具体选择哪种模式或组合,要综合考虑企业的公司治理、发展战略、股权资源、财务状况等。

3)股票来源:增发/转让。

4)资金来源:个人出资/业绩增量提取奖金。

5)激励范围:依据“二八法则”,激励范围建议为本企业的高管人员以及对公司整体业绩和持续发展有重大作用的核心业务团队、技术骨干,不建议搞全员持股;同时,对未纳入股权激励的人员,要在薪酬福利方面有所改善,以体现公司的整体性,进而保证可持续发展。

6)激励总量:企业需结合行业区域激励水平与激励范围确定,同时综合考虑公司的发展战略、股权资源、财务状况等。

7)个量分配:依据历史贡献和岗位价值,以岗位价值为主,面向未来。

8)授予价格:注册资本、市盈率、市净率、净现金流折现、战投价格折价等,需根据行业和企业实际确定。

9)时间周期

10)退出机制:退出条件、退出方式、退出价格等。

11)……

(四)引进战略投资者

和君有个观点:“结构效率优于运营效率。从公司治理角度讲,股东结构对企业的长远发展往往是致命的。”在股东结构方面,要谨防引进不良股东,“某某机构就是华尔街”。

非上市公司在引进战略投资者时,要重点关注一下几点:第一,选择什么样的股东结盟,是产业投资者还是财务投资者、产业内还是产业外的?第二,价格不是唯一,要综合考虑是否对赌、是否回购、董事会席位、价格等。

回复“股权激励”,填写相关信息,获取《中国股权激励年度报告2013》全文。

-

中国股权激励年度报告20xx

中国股权激励年度报告20xx20xx0722144010第一部分20xx年中国股权激励回顾1120xx年上市公司股权激励方案解析研…

-

中国股权激励年度报告20xx

第一部分20xx年中国股权激励回顾1120xx年上市公司股权激励方案解析研究20xx年上市公司公布的118个股权激励方案我们发现1…

-

中国股权激励年度报告20xx

中国股权激励年度报告20xx第一部分20xx年中国股权激励回顾1120xx年上市公司股权激励方案解析研究20xx年上市公司公布的1…

-

中国股权激励年度报告20xx

中国股权激励年度报告20xx随着产业竞争格局的加速变迁产业结构的深度调整中国企业面临的形势早已不是打天下的无生一而是守天下的一生二…

-

20xx年A股年度市值管理行为报告:682家A股公司陆续推出股权激励

20xx年A股年度市值管理行为报告682家A股公司陆续推出股权激励20xx01231717评论分享到作者倪铭娅来源中国证券报中证网…

-

中国股权激励年度报告20xx

中国股权激励年度报告20xx20xx0722144010第一部分20xx年中国股权激励回顾1120xx年上市公司股权激励方案解析研…

-

中国股权激励年度报告20xx

第一部分20xx年中国股权激励回顾1120xx年上市公司股权激励方案解析研究20xx年上市公司公布的118个股权激励方案我们发现1…

-

中国股权激励年度报告20xx

中国股权激励年度报告20xx第一部分20xx年中国股权激励回顾1120xx年上市公司股权激励方案解析研究20xx年上市公司公布的1…

-

20xx年A股年度市值管理行为报告:682家A股公司陆续推出股权激励

20xx年A股年度市值管理行为报告682家A股公司陆续推出股权激励20xx01231717评论分享到作者倪铭娅来源中国证券报中证网…

-

20xx-20xx年度A股市场高管薪酬与股权激励分析报告

韬睿惠悦发布了第十版A股市场高管薪酬与股权激励报告本报告是对在A股上市的中国公司高管薪酬和股权激励情况的分析产品概述随着中国A股证…