光明乳业财务分析报告

光明乳业股份有限公司财务分析报告

摘要

写分析的站在那个角度,主要成果,有什么问题,解决措施

目录

一、公司基本情况

光明乳业股份有限公司成立于20##年11月17 日,注册资本为104189.2560万元。

光明乳业股份有限公司是由国资、外资、民营资本组成的产权多元化的股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。目前,光明新鲜牛奶、新鲜酸奶、新鲜奶酪的市场份额均位居全国首位。

20##年,“光明”系列产品获第27届中国奥运代表团唯一指定乳制品称号;20##年,入围“中国最受尊敬企业50强”; 20##年至今,历年入选“上海100强企业”,排名逐年上升;连续入围由中国企业联合会、中国企业家协会组织评选的“中国500强企业”。20##年,在著名媒体《财富中国》发布的《20##年中国证券市场领导力报告》中,光明乳业入选“20##年全国最具领导力的20家上市公司”;20##年,被商务部国际贸易经济合作研究院评定为全国诚信等级AAA1企业;20##年,在中国社会科学院和中国经营报组织的竞争力年会上获得“卓越自主创新新产品”称号;20##年1月,被国家商务部评为06年度中国最具市场竞争力品牌。同年9月,被卫生部、农业部、公安部、国家工商总局、国家食品药品监督管理局等联合授予“中国食品安全十强企业”称号,是中国液态奶企业中唯一获得此称号的企业。20##年10月通过上海市质量金奖评审组的复评,再次荣获“上海市质量金奖”。

光明乳业股份有限公司的前十大股东分别是:上海牛奶(集团)有限公司、上实食品控股有限公司、东方希望集团有限公司、中融国际信托有限公司-中融建行财富四号、中国工商银行-诺安股票证券投资基金、华润深国投信托有限公司-景林稳健、交通银行-泰达荷银价值优化型成长类行业证券投资基金、中国太平洋人寿保险股份有限公司、中国工商银行-浦银安盛价值成长股票型证券投资基金和中国银行-嘉实沪深300指数证券投资基金。

二、行业背景分析

1、中国乳业的发展现状

近年来我国城市居民中使用乳制品的消费者人数逐年增加。1995年城市居民食用乳制品的普及率为36%左右,1998年为78%左右,目前城市居民食用乳制品的普及率已达95%以上。说明随着城市居民收入的增加和对乳制品消费观念的转变,越来越多的人们已开始将乳制品作为日常生活中一种重要的营养食品。

奶粉和液态奶的需求结构正发生变化.液态奶的需求量快速上升。长期以来我国居民对乳制品的消费一直以奶粉为主,近年来这种消费状况开始发生变化。从奶制品的消费结构看,液态奶消费量近年上升较快,所占比重逐年增大。据不完全统计,我国奶粉等乳制品年增长率为11.5%;市场销售的液体奶年增长率为47.3%;液体奶的增长幅度高于奶粉的增长幅度。预计未来奶制品的消费将由以奶粉为主向以液态奶为主转变。

行业的竞争趋向更加激烈。近几年来,全国乳品行业规模以上企业实现销售收入超1000亿元。目前,全国型乳品企业主要有蒙牛、伊利和光明。而伊利、蒙牛双雄目前在市场上拥有绝对的市场优势,大比例的市场份额归揽在它们的怀中,呈“垄断”态势。外资企业的进入中国奶业,使得这一行业的竞争趋向更加激烈。

奶牛饲养成本和奶品加工成本在上升,这也使得乳业的总体成本上涨。

2008 年度,金融危机席卷全球,波及国内,使消费者需求下降,乳制品市场也受到一定程度的冲击;雪灾、地震等自然灾害使华南、华中等地区正常经营受到影响;9 月份的“三聚氰胺事件”使乳品行业遭遇了前所未有的危机,短期内,乳业公司部分产品销量急剧下降。

2、中国乳业的发展前景

(1)消费总量和人均消费水平将明显提高

在中国,牛奶的消费与生产同步增长,但城镇居民的乳品的消费远远高于农村居民,城镇居民年人均乳品消费水平比农村居民高出近10倍。而城镇居民中,不同收入阶层的消费量差距也比较明显,最高收入户的消费量是最低收入户的4倍左右。随着中国经济的稳定增长,居民收入的不断提高,营养保健意识的不断增强,我国乳品潜在的市场空间将逐步转变为实际的市场需求。从我国城镇居民的乳品消费结构分析,20##年我国城镇居民乳品消费总量略有下降,其中鲜乳品的消费出现下降,而酸奶的消费大幅上升,这也符合国际乳业消费的趋势。20##年,全国乳制品行业实现销售收入863亿元,同比增长38%;实现利润总额49亿元,同比增长45%,行业呈现良好的发展态势。

随着中国宏观经济的持续增长以及农村城市化,20##-20##年中国乳品消费总量和人均消费水平将明显提高。在实施国家学生饮用奶计划方案下,20##年乳品消费总量将为1999年的2.7倍,达到2501.4万吨,年均增长率为6.83%,人均消费量将是20##年的2.43倍,达到17.83千克,年增长率为6.1%;20##年城镇人均乳品消费水平将达到41.03千克,是20##年的2.02倍;农村居民消费水平达到2.43千克,是20##年的2.31倍,年均增长率为5.72%。20##年由于国家实施学生饮用奶计划,每年至少可以增加乳品的消费需求153.9万吨。由于中国城乡居民奶类人均消费水平和城乡人均收入增长有很大差异,农村居民奶类消费增长仍缺乏动力,城镇居民在今后较长时期内仍是奶类消费的主要群体。

(2)奶类总产量将持续增长

从乳类总产的发展看,在实施国家学生饮用奶计划的方案中,2010和20##年中国乳类产量将分别达到1,930.4万吨和2,501.5万吨,分别是20##年的2.1和2.72倍。1990-1998年,中国奶类总产量由475万吨增加到745万吨,年增长率为5.8%,20##-015年中国乳类产量预计年增长速度为5.32%。

(3)乳业各部门将同步增长

整个宏观经济走势持续好转将会带动乳业各部门的同步增长。城市奶类消费的增加和畜牧大省奶源基地的建设为中国乳业进一步发展创造了条件。但如何改造中国目前传统的乳业产业链仍然面临许多困难。此外,如何进一步提高中国目前奶牛单产水平,进一步推广中国式的产业化经营,扩大农村居民乳品消费市场,提高农民收入仍面临许多难题。

3、小结

中国的乳业充满了机遇,但同时又充满了调战。在复杂多变的环境下,作为光明乳业股份有限公司的经营者,应该如何才能够既要抓住机遇,迎接挑战。

三、会计分析

1、投资活动的分析

企业资产状况直接反映了企业的财务状况。通过对企业投资活动的分析,不仅可分析企业资产规模和结构变动趋势是否合理,而且可以正确评价企业的财务状况。具体地说,投资活动分析的目的有以下三个:

l 通过对企业不同时期的资产规模变动情况的分析和比较,可以了解企业资产增减变动的原因,发现投资活动中存在的问题;

l 通过对企业不同时期的资产结构和变动情况的分析与比较,可以了解企业经济资源的配置情况,判断企业资产结构是否合理,有利于进一步优化企业的资产结构;

l 通过对企业投资活动所采用的会计政策的分析与评价,可以确定企业会计报表各资产项目披露与实际财务状况的偏差,并进行调整,尽量消除会计信息失真,从而为进一步利用会计信息进行财务分析奠定基础,并保证财务分析结论的可靠性。

[MS1] (1)资产规模与变动分析

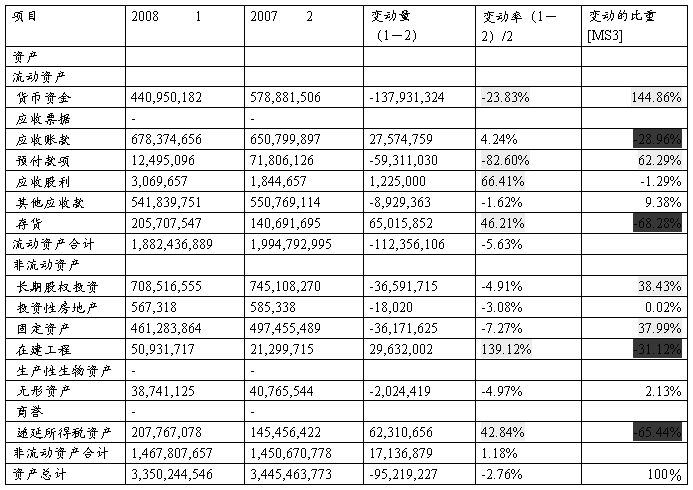

表 [MS2] 光明股份有限公司资产规模分析表 单位:人民币元

从表 [MS4] 可知,光明20##年资产总额比20##年减少了95,219,227元,增长率为-2.76%。这说明光明20##年的资产规模变化是不大的。表中最后一栏显示出资产规模的变化主要来源于货币资金、预付款项、应收股利、存货、长期股权投资、固定资产、在建工程和递延所得税资产的变化。从表中也可以看出,单项资产规模在两年间变化较大的有货币资金、预付款项、应收股利、存货、在建工程和递延所得税资产。

(2)资产结构分析

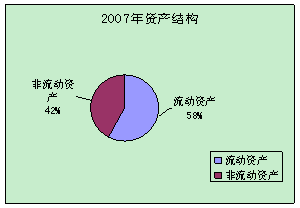

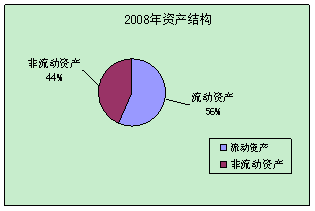

表 2[MS5] 008年资产结构图 表 2[MS6] 007年资产结构图

从表 [MS7] 和表 [MS8] 可出20##年光明的流动资产的比例是有所下降。同时通过对表1中的流动资产和固定资产进行计算可知,流动资产与固定资产之间的比例在20##年和20##年分别是4.08和4.00。而国内顶尖的乳业公司伊利在20##年和20##年分别是1.08和1.05。question its structure. [MS9]

(3)流动资产的一般分析

这里主要分析导致资产规模变化较大的流动资产。

1)货币资金

20##年该公司的货币资金较20##年减少了-23.83%,在占总资产的比例也由16.80%降至13.16%。这主要的原因是企业销售规模变少,资金规模也相应缩小。而且,由于采用相对宽松的信用政策,减低了现销的比例。

2)应收账款

20##年该公司的应收账款较20##年增加了4.24%。该公司20##年的主营业务收入比20##年增加了16.52。因此,该企业的应收账款增长是合理的。但是找不到坏账准备的提取[MS10]

3)预付款项

20##年该公司的预付款项较20##年减少82.60%,而且该公司的预付账款都在一年以内。预付款项减少的主要原因是收到预付款项购买的劳务和购买物品,冲减了预付款项。

4)存货

20##年该公司的存货较20##年增加了46.21%。但由于缺乏相应的数据没法对其存货的规模和结构变动进行分析。

(4)长期投资分析

1)长期股权投资

20##年该公司的长期股权投资较20##年下降了4.91%。从会计报表的附注可以看出。下降的原因是因为该公司评估其对郑州光明、西安光明和北京健康的长期投资,确定了这些公司的长期投资减值,所以导致该公司的长期股权投资。

2)固定资产

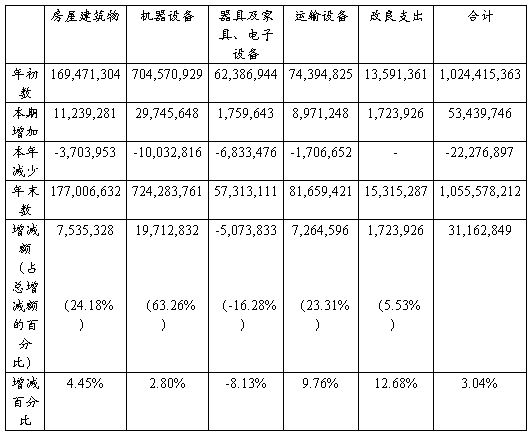

20##年该公司的固定资产的净值较20##年下降了7.27%。其中,就单项固定资产而言,器具及家具、电子产品,运输设备和改良支出相对于去年的变化比其他固定资产要大。然而,从总体而言,本期固定资产的变化主要来自机器设备和运输设备的增加,这两个项目的增加额占本期固定资产增加额的63.26%和23.31%。

表2[MS11] 固定资产规模变动分析表

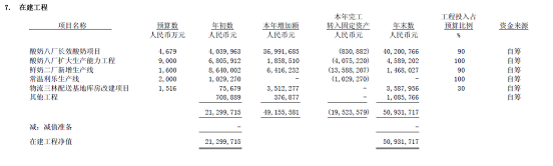

3)在建工程

20##年该公司的在建工程净值比20##年增加了139.12%。从会计报表附注可知,由于多个项目的投入,使得其在建工程增加,如下图所示。

(5)无形资产的分析

1)递延所得税资产

20##年该公司的递延所得税资产比20##年增加了42.84%。由会计报表附注可知,主要原因是可抵扣暂时性差异及可抵扣亏损的增加。

(6)小结

从以上的分析可以看出光明的财务状况是良好的。但是因为20##年三聚氰胺事件对牛奶行业的冲击是很大的,公司采取更宽松的信用政策以及通过加强对企业的基础设施的建设来提高自身的竞争力。

2、筹资活动的分析

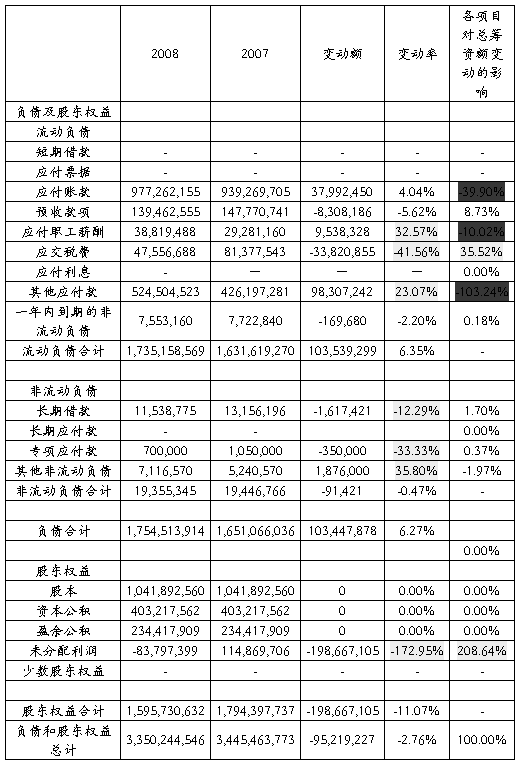

(1)筹资规模及变动情况分析

表 [MS12] 筹资规模及变动情况分析表

由表 [MS13] 可见,该公司的筹资规模在年末比年初有所减少,比年初的少了2.76%。而使得筹资额发生减少的原因主要在于未分配利润的减少,而股本、资本公积和盈余公积都没有增加。也就是说,该公司是由于亏损而使其未分配利润减少。而另外一项对总筹资额变动影响较大的是其他应付款,比年初增加了23.07%,占总筹资额变动的103.24%。其他应付款的增加可能是由于在建工程的增加而增加的。

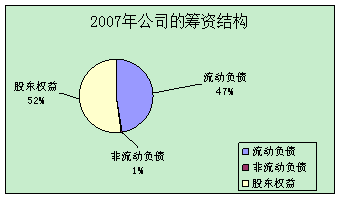

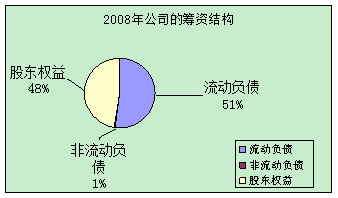

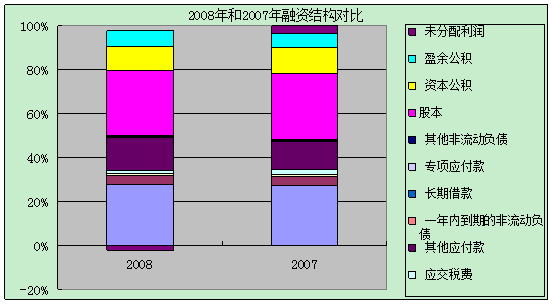

(2)筹资结构分析

(2)筹资结构分析

图 [MS14] 20##年和20##年公司的筹资结构

从图 [MS15] 可以看出公司的筹资结构变化不大,不过在20##年更加倾向于使用流动资产来筹资。图 更加清楚地反映公司两年融资渠道的变化,图 反映出[MS16] 可以看出这两年的融资渠道的变化不大。

图 [MS17] 20##年和20##年融资结构对比

3、经营活动的分析

(1)利润额增减变动分析

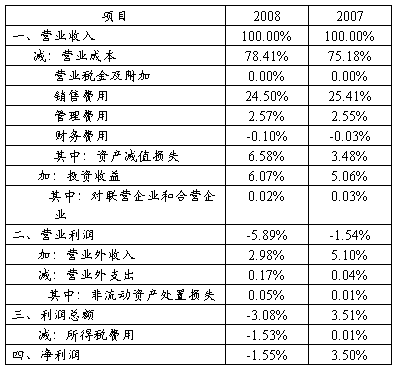

表 [MS18] 公司利润水平分析表

1)净利润分析

公司在20##年的净利润要比20##年少了246,698,191元,减少幅度约为上年的1.51倍。这是由于受到去年“三聚氰胺”等事件的影响使得其营业收入、营业外收入的增幅均小于其营业成本、营业外支出的增幅。然而,由于该公司具有较多的递延所得税资产,导致其所得税费用的大幅度减少,从而使得净利润的下跌幅度缩小。

2)利润总额分析

该公司20##年的利润总额比20##年的利润总额减少329,788,466,减少幅度约为上年的2.02倍。与净利润下降的原因相同,营业收入、营业外收入的增幅均小于其营业成本、营业外支出的增幅,使得其利润总额下降。

3)营业利润分析

20##年该公司的营业利润比20##年增加了247,176,860元,但是仍然处于亏损状态。

(2)利润结构分析

表 公司利润垂直分析表

从表 [MS19] 中可看出,从20##年到20##年的营业成本是增加了,而销售费用是轻微下降,营业外利润的下降幅度较大,这些都是造成了利润总额和净利润的下降。然而,由于20##年的所得税费的大幅下降,使得净利润的下降幅度小于利润总额的下降幅度。

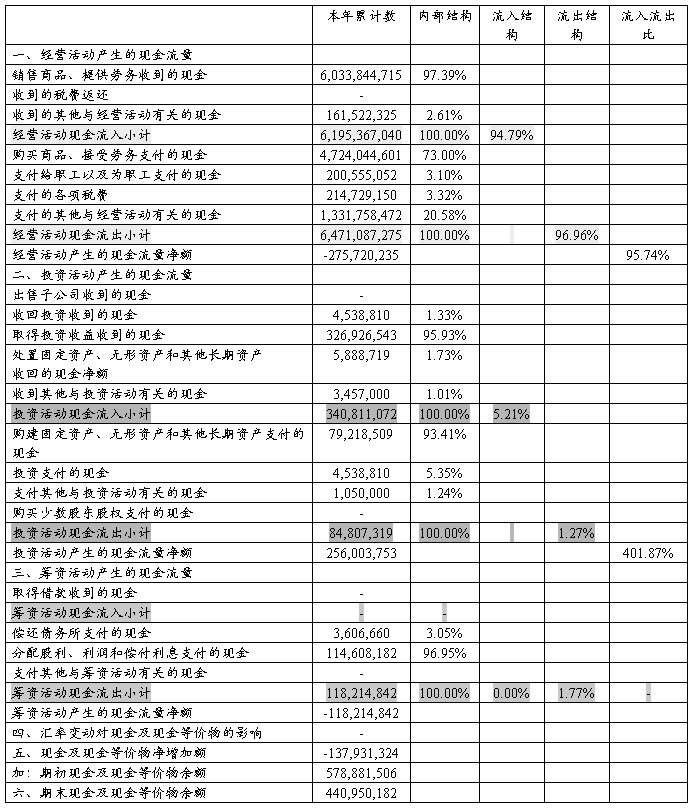

4、现金流量结构的分析

表 [MS20] 公司20##年现金流量结构分析

从表 [MS21] 中可知,公司的现金流入和流出主要来自于经营活动。经营活动的现金流入是经营活动现金流出的96.96%,这说明其生产经营状况正常,现金结构比较合理。投资活动现金流入是现金流出的4倍。这说明公司之前的投资得到回报。通过筹资活动的现金流状况可知,公司在20##年是没有进行筹资活动。

四、财务分析

伊利作为乳业的老大[1],是光明的学习标杆。因此在本部分的财务分析中将以伊利作为对比对象,以察看光明在过去一年内的优点与不足。

1、营运能力分析

(1)流动资产管理效果分析

1)流动资产周转速度分析

光明:

流动资产周转率=营业收入÷流动资产平均余额=5,409,165,814/1,938,614,942=2.79

流动资产周转期=129天

流动资产垫支周转率[MS22] =营业成本÷流动资产平均余额=4,241,145,164/1,938,614,942=2.19

流动资产垫支周转期=164天

流动资产周转率=流动资产垫支周转率*成本收益率

成本收益率=2.79/2.19>1 因此,光明的流动资产垫支速度越快,流动资产周转速度越快。

伊利:

流动资产周转率=营业收入÷流动资产平均余额=24,047,486,426.94/4,103,818,028.23=5.860

流动资产周转期=61天

流动资产垫支周转率=营业成本÷流动资产平均余额=20,514,389,395.63/4,103,818,028.23=5.00

流动资产垫支周转期=72天

流动资产周转率=流动资产垫支周转率*成本收益率

成本收益率=5.860/5.00>1 因此,伊利的流动资产垫支速度越快,流动资产周转速度越快。

2)存货周转速度分析

光明:

存货周转率=营业成本/存货平均余额=4,241,145,164/ 173,199,621=24.49

存货周转期=15天

伊利:

存货周转率=营业成本/存货平均余额=20,514,389,395.63/895,427,761.20=22.91

存货周转期=16天

3)应收账款周转速度分析

光明:

应收账款周转率=营业收入/应收账款平均余额= 5,409,165,814/ 664,587,277=8.139

应收账款周转期=44天

伊利:

应收账款周转率=营业收入/应收账款平均余额= 24,047,486,426.94/ 926,683,746.21=25.95

应收账款周转期=14天

4)营业周期与现金周期

光明:

营业周期=存货周转天数+应收账款周转天数=15+44 =59天

现金周期=营业周期-应付账款周转天数=59-2 =52天

伊利:

营业周期=存货周转天数+应收账款周转天数=16+14=30天

现金周期=营业周期-应付账款周转天数=30-11=19天

(2)固定资产留用效果分析

光明:

固定资产周转率=营业收入÷固定资产平均净额=5,409,165,814/479,369,677=11.28

伊利:

固定资产周转率=营业收入÷固定资产平均净额=24,047,486,426.94/1,009,678,609.79=23.82

(3)总资产营运能力分析

光明:

总资产周转率=营业收入÷平均资产总额=5,409,165,814/3,397,854,160=1.60

总资产周转天数=226天

伊利:

总资产周转率=营业收入÷平均资产总额= 24,047,486,426.94/ 8,539,070,416.99= 2.82

总资产周转天数=128天

(4)小结

除了在存货管理方面,光明与伊利是相接近的。但是在其他方面如应收账款管理、固定资产利用效果等等,与伊利相对比,光明在营运管理方面显得较为逊色。这主要是光明的营业收入相对较低。光明仍需在营运管理方面做出极大的努力。

2、盈利能力分析

光明:

营业利润率=营业利润/销售净额= -318620059/5409165814=-0.059

销售净利润率=净利润/销售净额= -84058923/5409165814=-0.015

息税前总资产利润率=息税前利润/年平均总资产=-172,291,584/3,397,854,160=-0.051

总资产净利润率=净利润/年平均总资产=-84058923/3,397,854,160=-0.025

净资产收益率=-84058923/1,595,730,632=-0.053

伊利:

营业利润率=营业利润/销售净额=-1,146,094,368.17/24,047,486,426.94=-0.048

销售净利润率=净利润/销售净额=-960,957,735.06/24,047,486,426.94=-0.040

息税前总资产利润率=息税前利润/年平均总资产=-1,160,861,679.82/8,539,070,416.99=-0.136

总资产净利润率=净利润/年平均总资产=-960,957,735.06/8,539,070,416.99=-0.113

净资产收益率=-960,957,735.06/2,547,423,532.22=-0.377

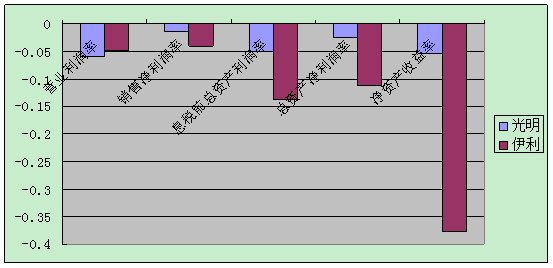

图 [MS23] 20##年光明和伊利的盈利能力比较

从图 [MS24] 可以看出,从整体盈利能力上来看,光明的盈利能力要比伊利的要强。为了进一步分析个中的原因,本报告将两者20##年的利润表的结构进行对比分析。

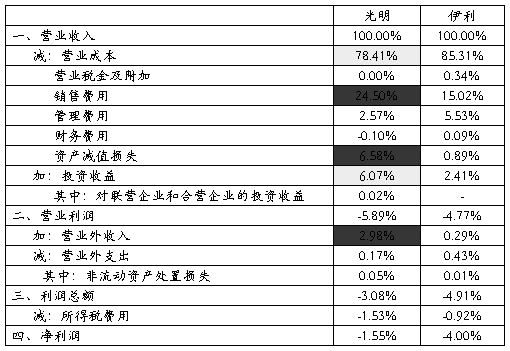

表 [MS25] 光明与伊利20##年利润表结构对比分析

从表 [MS26] 中可以看出,光明在营业成本、企业投资管理方面比伊利做得好,以及在20##年营业外收入较多,使其在盈利能力上优于伊利。但值得注意的是,光明在销售费用占营业收入的比例高于伊利,这也可能与光明积极通过提高营销投入来扩大市场份额相关。因此,公司应该关注如何提高自身的市场营销和销售能力来提高自身盈利能力。

3、偿债能力分析[MS27]

(1)短期偿债能力分析

1)静态分析

光明:

流动比率=流动资产/流动负债=1,938,614,942/1,683,388,920=1.152

速动比率=(流动资产-存货)/流动负债=(1,938,614,942-205,707,547)/1,683,388,920=1.029

现金比率=货币资金/流动负债=173,199,621/1,683,388,920=0.103

伊利:

流动比率=流动资产/流动负债=4,103,818,028.23/5,592,620,163.37=0.734

速动比率=(流动资产-存货)/流动负债=(4,103,818,028.23-895,427,761.20)/5,592,620,163.37=0.574

现金比率=货币资金/流动负债=1,828,248,314.71/5,592,620,163.37=0.327

2)动态分析

光明:

现金流量比率=经营活动现金流量净额/平均流动负债=-275,720,235/1,683,388,920=-0.164

存货周转率=营业成本/存货平均余额=4,241,145,164/173,199,621=24.49

应收账款=营业收入/应收账款平均余额= 5,409,165,814/ 2,061,919,215=8.139

伊利:

现金流量比率=经营活动现金流量净额/平均流动负债=-871,704,989.50/5,592,620,163.37=-0.156

存货周转率=存货周转率=营业成本/存货平均余额[MS28] =20,514,389,395.63/895,427,761.20=22.91

应收账款周转率=营业收入/[MS29] 应收账款平均余额= 24,047,486,426.94/ 926,683,746.21=25.95

(2)长期偿债能力分析

1)资产规模对长期偿债能力影响的分析

光明:

资产负债率=1,754,513,914/3,350,244,546=0.524

股东权益比率=1,595,730,632/3,350,244,546=0.476

固定长期适合率=固定资产净值/(股东权益+非流动负债)= 461,283,864/(1,595,730,632+19,355,345)= 0.286

伊利:

资产负债率=6,918,609,916.21/9,466,033,448.43=0.731

股东权益比率=2,547,423,532.22/9,466,033,448.43=0.269

固定长期适合率=固定资产净值/(股东权益+非流动负债)= 939,832,622.04/(2,547,423,532.22+44,815,687.12)= 0.36

2)盈利能力对厂区偿债能力影响的分析

由于在20##年光明的财务报告中没有披露公司的利息费用,而且其财务费用为负,这说明在20##年光明的利息收入是大于其利息支出的。而伊利在20##年的利息费用是没有在财务报告中披露,而且其财务费用是正的,这证明在20##年伊利的利息收入是小于其利息支出。因而,无法利用利息销售利息比率、保障倍数和债务本息保证倍数来分析盈利能力对偿债能力的影响。

3)现金流量对厂区偿债能力影响的分析

光明:

到期债务本息偿付率=经营现金流量净额/本期到期债务本息=

强制性现金支付比率=现金流入总量/(经营现金流出量+偿还到期本息付现)=

[MS30] 现金债务总额比率=经营活动现金流量净额/负债平均余额=-275,720,235/1,702,789,975=-0.162

利息现金流量保证倍数=经营活动现金流量净额/利息费用[MS31] =-275,720,235/-5657388[MS32] =48.736

现金净流量全部债务比率=现金净流量/负债平均余额=-137,931,324/3,397,854,160=-0.041

伊利:

现金债务总额比率=经营活动现金流量净额/负债平均余额=-871,704,989.50/8,539,070,416.99=-0.102

利息现金流量保证倍数=经营活动现金流量净额/利息费用=-871,704,989.50/21,051,455.39=-41.408

现金净流量全部债务比率=现金净流量/负债平均余额=1,184,230,825.9/8,539,070,416.99=0.139

从现金流的角度来分析,伊利的偿债能力比光明稍强。

(3)小结

基于偿债能力的静态分析,两者的偿债能力是相当的。但是基于偿债能力的动态分析,光明和伊利的现金流量比率均为负数,这表明了企业生产经营活动产生的现金不足以偿还到期债务,必须采取对外筹资或出售资产才能偿还债务。可以看出,光明的总体负债率要低于伊利,而且较低的固定长期适合率表明该企业将长期资金还用于其他方面,从这个方面来看,光明的偿债能力稍高于伊利。然而,从总体上来说,光明的财务状况有待改善。[MS33]

4、增长能力分析

光明:

销售增长率=本期营业收入增长额/基期营业收入净额= 766922319/ 4642243495=0.165

股东权益增长率=本期股东权益增加额/股东权益期初余额=-198,667,105/ 1,794,397,737=-0.111

可持续增长率=(ROE×b)/(1-ROE×b)=(-0.053*2.1)/(1+0.053*2.1)=0.1

营业利润增长率=本期营业利润增长额/基期营业利润= -247176860/( -71443199)= 3.460[MS34]

资产增长率=本期资产增长额/资产期初余额= -95,219,227/ 3,445,463,773=-0.028

伊利:

销售增长率=本期营业收入增长额/基期营业收入净额=2,688,209,226.83/ 21,359,277,200.11=0.126

股东权益增长率=本期股东权益增加额/股东权益期初余额=-698,724,604.28/ 3,246,148,136.50=-0.215

可持续增长率=(ROE×b)/(1-ROE×b)=(-0.377*3.717)/(1+0.377*3.717)=0.584

营业利润增长率=本期营业利润增长额/基期营业利润=-1,146,094,368.17/ 24,047,486,426.94=-0.048

资产增长率=本期资产增长额/资产期初余额= 1,853,926,062.88/7,612,107,385.55=0.244

综合以上财务指标,可以看出光明的销售增长率是高于伊利的,但在其他增长能力方面的指标是要比其他指标是弱的。值得注意的是,光明的可持续增长率是高于它的实际增长率,这是因为光明在20##年里面其资产负债率和资产周转率都较去年上升。

五、财务综合分析

为了更加综合地对光明的财务状况进行考察,本报告采用杜邦分析法以及连环替代法对公司的营运能力、偿债能力和盈利能力等方面分析企业的经营业绩。

1、杜邦分析法

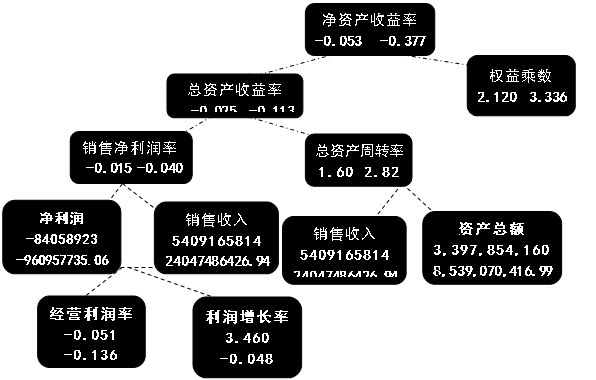

本报告将以光明与伊利20##年的财务比率进行对比分析,过程如图 [MS35] 所示。

由图 [MS36] 可看出,在20##年两间公司都是处于亏损状态。但是从净资产收益率的分解项目中可看出,与伊利相对比,光明在资产利用效率方面还是存在着不足。

图 [MS37] 杜邦分析体系[MS38]

图 [MS37] 杜邦分析体系[MS38]

2、连环替代法

本报告采用采用连环替代法来分析净资产收益率变动的原因及其各因素的影响程度,具体过程如下所示。

20##年光明的净资产收益率为-0.053=-0.015*1.6*2.12

20##年光明的净资产收益率为0.091=0.035*1.347*1.92

销售净利润率对净资产收益率的影响为

-0.015*1.347*1.92=-0.039

-0.039-0.091=-0.130

总资产周转率对净资产收益率的影响为

-0.015*1.6*1.92=-0.04608

-0.04608-(-0.039)=-0.00708

权益乘数对净资产收益率的影响为

-0.015*1.6*2.12= -0.053

-0.053-(-0.04608)=-0.00692

因此,本年权益净利率下降14.4% , 其中: 由于销售净利率上升使权益净利率下降了13%; 由于资产周转率下降使权益净利率下降0.708 %; 由于权益乘数下降使权益净利率下降0.609% 。

可见,在20##年公司无论是在经营和管理方面的表现都不如20##年。

六、结论

本报告通过回顾光明股份有限公司和其所在行业的基本情况,以及通过进行会计分析来比较20##年和20##年的财务变动情况,以行业老大伊利作为财务分析的横向比较对象,最后以综合分析来总结光明股份有限公司在20##年的表现。通过上述工作,在20##年以三聚氰胺事件为首等一系列事件使得光明在20##年的销售收入下降,年终的营业利润和净利润均为负数。除了外部的客观原因,较低的资产周转率表明光明在运营管理方面还存在着欠缺,而且销售收入水平的不高也是限制了其盈利能力的提高。而且从目前光明的偿债能力的分析来看,光明的财务状况一般。

为了抓住机遇、减少危机的负面影响,光明应该要积极提高资产营运的效率,这就需要加强引进科学的管理办法。其次,光明要扩大市场份额,从而提高其销售收入。这就需要光明需要加强其在市场营销、销售等方面的资源投入。最后,从公司财务入手,采取谨慎的融资政策和投资政策,加强对营运资本的管理。

[1] 消息来源:http://www.cnwnews.com/html/biz/cn_sydc/20090430/103396.html

[MS1]备份删

[MS2]

[MS3]问一下名字起得对不对?

[MS4]

[MS5]

[MS6]

[MS7]

[MS8].

[MS9]Write later

[MS10]

[MS11]

[MS12]

[MS13]

[MS14]

[MS15]

[MS16]

[MS17]

[MS18]

[MS19]

[MS20]

[MS21]

[MS22]是纯粹反映流动资产的周转率;因为营业收入包含了垫支资金以外的部分,如税金和利润等。

[MS23]

[MS24]

[MS25]

[MS26]

[MS27]reconsider

[MS28]营运能力的结论修改

[MS29]reconsider

[MS30]删

[MS31]采用财务费用代替

[MS32]值得注意有没有意义

[MS33]

[MS34]

[MS35]

[MS36]

[MS37]

[MS38]名字有问题

-

光明乳业财务分析报告

光明乳业股份有限公司财务报告分析1公司概况公司发展沿革光明乳业股份有限公司原名上海光明乳业股份有限公司以下简称公司是由上实食品控股…

-

光明乳业财务分析报告

光明乳业股份有限公司财务分析报告摘要写分析的站在那个角度主要成果有什么问题解决措施目录一公司基本情况光明乳业股份有限公司成立于20…

-

光明财务报表分析

光明20xx20xx年度财务报表分析股票代码第一章公司基本情况介绍第二章资产负债表分析21资产负债表水平分析1资产水平分析2负债水…

-

光明乳业股份有限公司财务分析报告1

华中科技大学本科双学位考试财务报表分析光明乳业股份有限公司单位XX20xx99目录备忘录1目录2全文概要3正文研究对象的选取3光明…

-

光明乳业股份有限公司财务分析报告

光明乳业股份有限公司财务分析报告一公司简介光明乳业股份有限公司是股份制上市公司主要从事乳和乳制品的开发生产和销售奶牛和公牛的饲养培…

-

光明乳业股份有限公司财务分析报告1

华中科技大学本科双学位考试财务报表分析光明乳业股份有限公司单位XX20xx99目录备忘录1目录2全文概要3正文研究对象的选取3光明…

-

光明乳业财务分析报告

光明乳业股份有限公司财务报告分析1公司概况公司发展沿革光明乳业股份有限公司原名上海光明乳业股份有限公司以下简称公司是由上实食品控股…

-

光明乳业股份有限公司证券投资分析报告

证券投资分析光明乳业60059785081210314许可证券投资分析报告光明乳业600597许可850812103141证券投资…

-

光明乳业股份有限公司股票投资分析报告

大学专业限定选修课课程论文考试封面20xx20xx第二学期课程名称证券投资学任课教师学生姓名班级学号论文题目光明乳业股份有限公司股…

-

光明财务报表分析

光明20xx20xx年度财务报表分析股票代码第一章公司基本情况介绍第二章资产负债表分析21资产负债表水平分析1资产水平分析2负债水…