计量经济学实践报告3

关于中国股票内在价值影响因素的分析

国贸

【摘要】本文旨在对所有者权益收益率、公司资产净值等微观因素对股票价值的影响进行实证分析,主要评价的是公司的盈利水平和投资价值。首先,在证券投资基本分析流派的理论基础上我们建立了计量模型。然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。最后,我们对所得的分析结果作了经济意义的分析,并相应提出一些建议。

一、概述

经过了过去二十年风雨的洗礼,中国的股票市场取得了十分显著的发展,中小板,创业板相继推出;新三板,国际板正在筹划当中;股权分置改革早已顺利完成,中国的股票市场正呈现欣欣向荣的景象。但是和发达国家证券市场相比,仍然处于不成熟的阶段,中国投机风气盛行,庄家操纵股价的行为大量存在,投资者追涨杀跌的盲目投资行为广泛存在,根本就没有国外所谓的价值投资,很多的中小散户,甚至基金,都陷入到了一种纯粹只对价格波动K线,庄家资金流入流出,概念等感兴趣的投资理念中,最后许多人都是战“死”沙场,血本无归。但是,单纯的投机往往意味着巨大的风险,很多公司打着虚假的幌子招摇过市,快倒闭的公司也会弄一些莫须有的东西来炒作一番,广大无知的投资者则完全成了被动者,对公司一无所知,呈现在他们面前的,都死所谓的技术,概念……而如今,为了引导投资者理性的投资行为和保护中小股东的利益,以及促进股票市场的发展与完善,越来越多的人提倡价值投资,抓到好公司,才有投资价值,而不是盲目的投机于自己不了解的绩差股,而如何判断公司的价值呢?公司的内在价值可以成为我们运用的工具,其也成为影响股价的重要因素。

二、经济理论陈述

证券投资的分析流派有基本分析流派和技术分析流派。基本分析流派是目前西方投资界的主流派别,它是以宏观经济、行业特征及上市公司的基本财务数据作为投资分析对象,对证券的投资价值及市场定价作出评估判断的一种分析方法。此流派的投资者大多是价值投资者,他们的投资行为比较理性。基本分析的理论基础在于证券的内在价值理论。即:任何一种投资对象都有“内在价值”,且“内在价值”可以通过对该种投资对象的现状和未来前景的分析而获得;市场价格和“内在价值”之间的差距最终会被市场纠正。它有两个前提假设:“股票的价值决定价格”、“价格围绕价值上下波动”。由于公司的内在价值体现在盈利能力和投资价值上,所以我们选择了能够反映这两个因素的所有者权益收益率和每股净资产作为分析指标。

三、相关数据搜集

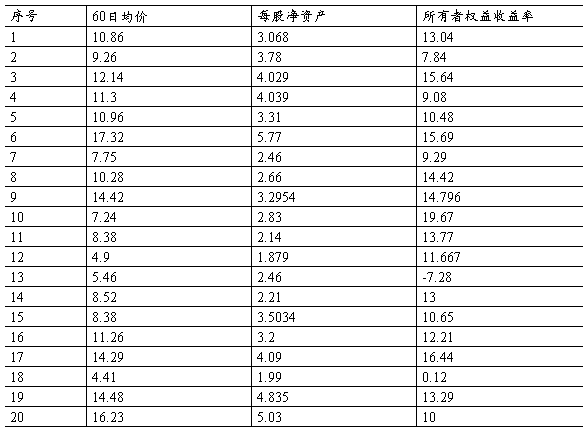

首先,由于我国股票市场才有二十年的历史,很多指标又都是按年度计算的,如果以时间为依据选取样本,可能不具有代表性,所以我们选取截面数据作为样本。其次,由于上市的股票很多,所以样本股的选择十分关键。我们从具有很强代表性的上证50指数的50支股票中随机抽取20支作为样本,来分析我们的课题。再次,我们选择了报表计算期后的60日均价作为自变量。以下是我们搜集的数据:

四、模型的建立

根据以上分析,我们建立了以下模型:

Y=C+ β1X1+β2X2+U

其中: Y代表股票60日均价; C代表常数项; β代表参数; X1代表每股净资产; X2代表所有者权益收益率。

五、模型的估计和检验

我们利用EVIEWS软件和最小二乘法进行回归分析及统计检验得出以下结果

Dependent Variable: Y

Method: Least Squares

Date: 05/12/04 Time: 14:59

Sample: 1 20

Included observations: 20

R-squared 0.834815 Mean dependent var 10.39150

Adjusted R-squared 0.815381 S.D. dependent var 3.666757

S.E. of regression 1.575506 Akaike info criterion 3.884511

Sum squared resid 42.19771 Schwarz criterion 4.033871

Log likelihood -35.84511 F-statistic 42.95741

Durbin-Watson stat 2.659659 Prob(F-statistic) 0.000000

回归方程如下:

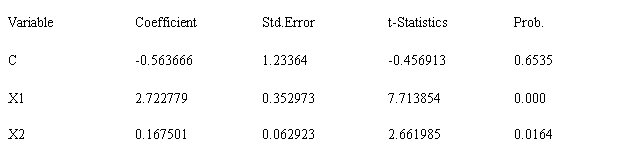

Y= -0.563666 + 2.722779X1 + 0.167501X2

(1.233640) (0.352973) (0.062923)

t=(-0.456913) (7.713854) (2.661985)

R2= 0.834815 F=42.95741 DW=2.659659

1、经济意义的检验:

从经济意义上来说,股票价格随股票与每股净资产及所有者权益收益率成正比,X1和X2的系数β1和β2均为正数,表示随着每股净资产和所有者权益收益率的增加,股票的价值会上升,这是符合经济意义的。而C为样本回归方程的截距,表示当每股净资产和所有着权益收益率均为零时的股票价值,在上述回归方程中为负数,这显然是不符合经济意义的。

2、统计推断的检验

R2=0.834815 说明总离差平方和的83.4815%被样本回归直线解释,仅有不足17%未被解释,因此样本回归直线对样本的拟合优度是很高的。

β1的t统计量为7.713854,在给定显著性水平为0.05的情况下,查T分布表在自由度为N-2=18下的临界值为2.101,因为7.713854大于2.101,所以拒绝原假设。表明每股净资产对股票价值的影响显著。

β2的t 统计量为2.661985,在给定显著性水平为0.05的情况下,查T分布表在自由度为N-2=18下的临界值为2.101,因为2.661985大于2.101,所以拒绝原假设。表明所有者权益收益率对股票价值的影响显著。

而常数项C的t统计量为-0.456913,-2.101<-0.456913<2.101,接受原假设,表明常数项C对股票价值的影响不显著。

综合经济意义检验和统计推断检验,我们剔除了回归模型中的常数项C,即当股票的每股净资产及所有者权益收益率均为零时,股票的价值为零。这显然是符合经济意义的。

于是我们得如下模型:

Y=β1X1+β2X2

我们利用EVIEWS软件,用最小二乘法进行回归分析和统计检验得如下结果:

Dependent Variable: Y

Method: Least Squares

Date: 05/12/04 Time: 15:00

Sample: 1 20

Included observations: 20

R-squared 0.832786 Mean dependent var 10.39150

Adjusted R-squared 0.823497 S.D. dependent var 3.666757

S.E. of regression 1.540489 Akaike info criterion 3.796717

Sum squared resid 42.71592 Schwarz criterion 3.896290

Log likelihood -35.96717 Durbin-Watson stat 2.608111

得回归方程如下:

Y= 2.596293 X1 + 0.158943X2

(0.214121) (0.058736)

t=(12.12533) (2.706069)

R2= 0.832786 DW=2.608111

R2=0.832786 说明总离差平方和的83.2786%被样本回归直线解释,仅有不足17%未被解释,因此样本回归直线对样本的拟合优度是很高的。

β1的t统计量为12.12533,在给定显著性水平为0.05的情况下,查T分布表在自由度为N-2=18下的临界值为2.101,因为12.12533大于2.101,所以拒绝原假设。表明表明每股净资产对股票价值的影响显著。

β2的t 统计量为2.706069,在给定显著性水平为0.05的情况下,查T分布表在自由度为N-2=18下的临界值为2.101,因为2.706069大于2.101,所以拒绝原假设。表明所有者权益收益率对股票价值的影响显著。

3、计量经济的检验

(1)多重共线性的检验

由表可以看出,X1、X2不存在多重共线性。

(2)异方差的检验。

Goldfele-Quandt检验:

Dependent Variable: Y

Method: Least Squares

Date: 06/04/04 Time: 09:09

Sample: 1 8

Included observations: 8

R-squared 0.510444 Mean dependent var 7.117500

Adjusted R-squared 0.428852 S.D. dependent var 2.034437

S.E. of regression 1.537513 Akaike info criterion 3.910527

Sum squared resid 14.18368 Schwarz criterion 3.930388

Log likelihood -13.64211 Durbin-Watson stat 1.763852

Dependent Variable: Y

Method: Least Squares

Date: 06/04/04 Time: 09:09

Sample: 13 20

Included observations: 8

R-squared 0.818279 Mean dependent var 12.92500

Adjusted R-squared 0.787992 S.D. dependent var 3.204158

S.E. of regression 1.475331 Akaike info criterion 3.827960

Sum squared resid 13.05962 Schwarz criterion 3.847821

Log likelihood -13.31184 Durbin-Watson stat 0.908317

以X1排序后,求得∑e12=14.8368,∑e22 =13.05962

F=14.8368/13.05962=1.0861

在给定显著性水平为0.05的情况下,查F分布表在自由度为(n-c)/2-k=6下的临界值为4.28,因为4.28大于1.0861,所以接受H0,表明无异方差

Dependent Variable: Y

Method: Least Squares

Date: 06/04/04 Time: 09:10

Sample: 1 8

Included observations: 8

R-squared 0.875434 Mean dependent var 9.218750

Adjusted R-squared 0.854673 S.D. dependent var 3.715525

S.E. of regression 1.416426 Akaike info criterion 3.746468

Sum squared resid 12.03757 Schwarz criterion 3.766329

Log likelihood -12.98587 Durbin-Watson stat 1.361776

Dependent Variable: Y

Method: Least Squares

Date: 06/04/04 Time: 09:10

Sample: 13 20

Included observations: 8

R-squared 0.715329 Mean dependent var 12.31875

Adjusted R-squared 0.667884 S.D. dependent var 3.453373

S.E. of regression 1.990162 Akaike info criterion 4.426627

Sum squared resid 23.76446 Schwarz criterion 4.446487

Log likelihood -15.70651 Durbin-Watson stat 2.218959

以X2排序后,求得∑e12=12.03757,∑e22 =23.76446

F=23.76446/12.03757=1.9742

在给定显著性水平为0.05的情况下,查F分布表在自由度为(n-c)/2-k=6下的临界值为4.28,因为4.28大于1.9742,所以接受H0,表明无异方差.

综上所述,模型无异方差。

(3)自相关检验

用DW法检验方程的自相关性,方程DW值为2.608111

查表得Dl=1.100 Du=1.537 4-Du=2.463

Du<d<4-Du 表明所建模型无自相关。

综上所述,模型的拟合优度较好,且无多重共线性、异方差、自相关等问题,有较好的实用性,可用于指导实践。回归方程如下:

Y= 2.596293 X1 + 0.158943X2

(0.214121) (0.058736)

t=(12.12533) (2.706069)

R2= 0.832786 DW=2.608111

六、模型总结

由我们的模型可知当每股净资产增加一个单位时股票价值上升2.596293个单位,当所有者权益收益率提高一个单位时股票价值上升0.158943个单位。在实际投资中,已知一个公司股票的每股净资产和所有者权益收益率,用我们的方程计算出该公司股票的内在价值,与当前市场价格进行比较,当市场价格低于计算所得的内在价值时,则该股票有投资价值,反之,则不宜投资。

在高于投资内在价值的时候,抛出该股票;在低于投资内在价值的时候,买入该股票。中国股票市场还是个年轻的孩子,上市公司鱼龙混杂,良莠不齐,我们广大的投资者一定要睁大眼睛看清黑白,而不是被短时间的利益多驱动,多一些自己对公司内在价值的分析,多一些理性,区分出什么才是该买的,什么不该买。如果我们能做到这样,我相信我们的投资之路就算赚不到大钱,也会取得稳定的,可靠的收益,而不是无止境的追涨,套牢,割肉,如此往复。

参考文献及数据来源

参考文献:《证券投资原理》陈永生 西南财经大学出版社

数据来源:南京证券新易通网上交易系统

-

计量经济学实习报告

摘要我国是一个农业大国农业是整个国民经济的基础产业农业是否能够稳定发展关系到整个国民经济能否健康发展本文采用计量经济学的相关分析方…

-

计量经济学实践报告3

关于中国股票内在价值影响因素的分析国贸摘要本文旨在对所有者权益收益率公司资产净值等微观因素对股票价值的影响进行实证分析主要评价的是…

-

计量经济学实践报告 2

课程名称计量经济学学生姓名阳诗琪学号20xx74250203班级1102班专业金融学20xx年5月5日计量经济学实验报告多元回归模…

-

计量经济学实习报告

中国居民消费指数水平相关影响因素分析学号学院班级姓名工程学院双专业五班中国居民消费指数水平相关影响因素分析摘要九十年代以来我国居民…

-

计量经济学实习报告-已居民消费水平为例

影响我国居民消费水平相关因素分析20xx3099022610级市场营销2班覃雄湖摘要九十年代以来我国居民收入水平和消费水平不断提高…

-

计量经济学实验报告

实验1一元线性回归分析实验目的学习利用Eviews进行一元线性回归分析一实验内容利用一元线性回归模型研究改革开放以来中国居民消费状…

-

计量经济学实验报告格式

时间:20XX年9月11日小组成员:XXX实验题目:多元线性回归分析一、实验目的与要求:要求目的:熟练运用eviews软件操作,建…

-

计量经济学实验报告一元线性回归模型实验

20xx20xx第1学期计量经济学实验报告实验一一元线性回归模型实验学号姓名专业国际经济与贸易选课班级实验日期20xx年12月2日…

-

计量经济学实验报告 回归分析

西南科技大学计量经济学实验报告实验项目名称计量经济学实验指导教师实验组成人员学号年级专业实验步骤自己操作一实验数据为了研究深圳市地…

-

EViews计量经济学实验报告-多重共线性的诊断与修正

时间地点实验题目多重共线性的诊断与修正一实验目的与要求要求目的1对多元线性回归模型的多重共线性的诊断2对多元线性回归模型的多重共线…

-

计量所实习工作总结

实习工作总结尊敬的领导们您好:现有xxxxxxxxx为期一个月的实习,在计量所领导,科室领导,的关怀下和师傅们的帮助下我从中学到许…