篇一 :20xx会计电算化重点总结

2014会计从业资格考试:会计电算化

“会计电算化”一词始于19xx年

会计电算化是一门交叉学科

会计电算化成为会计学的一个新兴分支,是一门融会计学、管理学、电子计算机技术、信息技术、网络通信技术为一体的交叉学科。

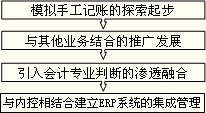

一、会计电算化的发展四个阶段

(一)模拟手工记账的探索起步

会计核算电算化,它是会计电算化的初级阶段---财务核算和报表核算。

19xx年8月,长春一汽,会计电算化概念。

信息来源:财务内部,信息孤岛

(二)与其他业务结合的推广发展---财务业务信息一体化(信息集成)

这一阶段主要内容是利用计算机对某一管理子系统进行核算,同时使会计电算化不仅仅局限于日常的会计核算,还将企业其他部门的业务处理纳入了计算机管理。企业其他部门的日常核算纳入计算机管理与会计核算的电算化形成一个有机的整体,构成了一套完整的会计核算系统。

信息来源:业务部门和财务部门

(三)引入会计专业判断的渗透融合

20xx年2月我国新《企业会计准则》的颁布,引入会计专业判断。

多方法+判断模型(原本由人力完成的复杂的会计专业判断转变成计算机数据库中的公式和模型,当实际业务发生后,再把实际数据及时输入计算机,自动与计划、预算或定额标准相对比,如有偏离,及时输出信息,对受控系统进行调节,以保证计划、预算或定额的正常实施。)

…… …… 余下全文

篇二 :会计电算化(考点总结)

恒信会计培训中心电话2198589

《会计电算化》考点总结

第一章 会计电算化概述

第一讲 会计电算化简介

一、会计电算化与会计信息化

会计电算化是会计信息化的初级阶段,是会计信息化的基础工作。

二、会计电算化发展的四阶段及特点

【要求】掌握四个阶段的名称,以及每个阶段对应的主要内容(驴唇要对马嘴)。

(一)模拟手工记账的探索起步

1.时间:20世纪80年代起步(掌握)。表现:主要处于(实验试点)、(理论研究)阶段。

2.特征:并没有主动将其作为企业信息化建设的重要组成部分。

3.事件:这时期的会计核算软件,实质上是将电子计算机作为一个高级的计算工具用于会计领域。

确定了商品化会计核算软件的评审制度和标准。

4.缺点:应用过程中还不能实现最大限度的数据共享,容易造成电算化会计数据资源的浪费,也无法使实现电算化的会计信息与企业其他信息系统进行有效融合,从而在企业内部造成一个个信息“孤岛”。

(二)与其他业务结合的推广发展

1.时间:20世纪90年代

2.特征:企业积极研究对传统会计组织的业务处理流程的重新调整,从而实现企业内部以会计核算系统为核心的信息集成化,在企业组织内部实现会计信息和业务信息的一体化。

…… …… 余下全文

篇三 :会计从业考试 会计电算化重点总结

第一章 会计电算化概述

第一节 会计电算化简介

一、会计电算化的含义

1.狭义:以计算机为主体的当代电子信息技术在会计工作中的应用;

2.广义:与会计电算化有关的所有工作:软件开发和应用、人才培养、宏观规划、制度建设、市场的培育与发展等;

3.会计角度:专业人员编制会计软件,会计人员操作,实现计算机替代人工完成会计工作;

4.发展:会计电算化是ERP系统一个重要组成部分。

会计电算化分类:

按服务层次和提供信息的深度划分为三个层次

会计核算电算化:会计电算化的初级阶段,主要是运用计算机替代手工会计核算;

会计管理电算化:合理规划和运用资金,会计预测、编制财务计划、进行财务控制、开展会计分析;

会计决策电算化:又称财务决策支持系统(FDSS),会计电算化的高级阶段。会计决策电算化是在电算化系统提供信息的基础上,结合其他数据和信息,借助于决策支持系统的理论和方法,帮助决策者制定科学的决策方案。

会计电算化与会计信息化的区别:

会计电算化解决的是利用信息技术进行会计核算和报告工作的相关问题。——提供信息。

会计信息化是指会计工作与电子计算机、网络技术的有关融合,即充分利用电子计算机和网络技术,更好的发挥会计的职能作用,极大地提高会计工作的效能和水平。——利用信息。

…… …… 余下全文

篇四 :会计电算化重点归纳

会计电算化重点归纳

第一章:会计电算化概述(非重点章节)

第一节:会计电算化:

1、会计电算化一词产生的时间:1981年 概念:广义和狭义之分P2

2、会计数据处理技术大致经历了三个发展历程:手工方式、机械化方式、电算化方式。

3、从会计电算化实现的功能看:分为会计核算电算化和会计管理电算化。

链接:P13根据会计的职能,一般把电算化会计信息系统分为电算化会计核算系统、电算化会计管理系统、电算化会计决策支持系统。

4、会计核算电算化是电算化的初级阶段,主要工作内容包括:设置会计科目、填制会计凭证、登记会计账簿、成本核算、编制会计报表等。

5、会计电算化作用:P4 共3点

其中会计电算化后,可以把会计人员从繁重的记账、算账、报账中解脱出来。

6、会计电算化管理体制P5

财政部管理会计电算化的基本任务:P5 共4点

7、法规制定:1994年6月:《会计电算化管理办法》、《商品化会计核算软件评审规则》、《会计核算软件基本功能规范》

1996年6月:《会计电算化工作规范》

…… …… 余下全文

篇五 :会计电算化知识点归纳

第一章 会计电算化概述

1、计算机会计信息体系依照发铺的阶段分为:电算化会计(会计核算体系)、会计信息体系(会计管理信息体系)、智能会计信息体系(会计决议计划体系)。

2、20世纪50年代,计算机进行在部分发达国度被使用于会计范畴。

3、我国计算机用于会计是从20世纪80年代进行。

4、计算机遇计信息体系以计算机技术、信息技术、网络技术、现代数学、现代管理科学为技术基本。

5、计算机遇计信息体系以信息论、体系论、掌握论、现代会计理论为理论基本。

6、计算机遇计信息体系依照技术环境特色分为:单机遇计体系、多用户会计体系、网络会计体系(局域网、广域网、Internet网络)。

7、ERP是从MRPII发铺来的。

8、网络会计体系的技术基本和关键是Internet/Intranet。

9、会计电算化是将计算机技术、信息技术、网络技术等使用于会计工作,实现以电子计算机取代人工记账、算账、报账以及部门取代人脑搞定对会计信息的剖析使用为目的的会计工作的总和。

10、实现会计电算化的长处包括:提高了信息质量;保证了会计信息的及时性;提高了会计信息的使用价值;提高了公司会计核算和经营管理水平;匆匆入了会计基本工作规范化;提高了经济效益;提高了劳动效力,减轻了劳动强度;匆匆入了会计科学技术的发铺。

…… …… 余下全文

篇六 :会计电算化知识点汇总

会计电算化知识点汇总

第一章会计电算化概述

1、计算机会计信息系统按照发展的阶段分为:电算化会计(会计核算系统)、会计信息系统(会计管理信息系统)、智能会计信息系统(会计决策系统)。

2、20世纪50年代,计算机开始在一些发达国家被应用于会计领域。

3、我国计算机用于会计是从20世纪80年代开始。

4、计算机会计信息系统以计算机技术、信息技术、网络技术、现代数学、现代管理科学为技术基础。

5、计算机会计信息系统以信息论、系统论、控制论、现代会计理论为理论基础。

6、计算机会计信息系统按照技术环境特点分为:单机会计系统、多用户会计系统、网络会计系统(局域网、广域网、Internet网络)。

7、ERP是从MRPII发展来的。

8、网络会计系统的技术基础和关键是Internet/Intranet。

9、会计电算化是将计算机技术、信息技术、网络技术等应用于会计工作,实现以电子计算机代替人工记账、算账、报账以及部分代替人脑完成对会计信息的分析应用为目标的会计工作的总和。

10、实现会计电算化的优点包括:提高了信息质量;保证了会计信息的及时性;提高了会计信息的使用价值;提高了企业会计核算和经营管理水平;促进了会计基础工作规范化;提高了经济效益;提高了劳动效率,减轻了劳动强度;促进了会计科学技术的发展。

…… …… 余下全文

篇七 :会计从业之会计电算化——重点内容总结

会计从业之会计电算化——重点内容总结

一、计算机一般知识

(一)计算机及其种类

计算机是一种按程序自动进行信息处理的通用工具。

计算机可按多种尺度分类。从用户应用角度,一般可将计算机分为微型计算机(也称个人计算机)、服务器、终端计算机等。

(二)计算机的性能指标

计算机的性能指标是权衡计算机系统功能强弱的主要指标,主要有:

(1)计算机速度。也称主频或时钟频率。它是指计算机在单位时光里处理计算机指令的数量,是表示计算机运算速度的主要性能指标。时钟频率越高,计算机的运算速度越快。时钟频率的单位是兆赫(MHZ)。如通常说的“486微机”、“586微机”就是计算机速度的一种表示方式。

(2)字长。字长是计算机信息处理中能同时处理的二进制数据的长度。字长标记计算机的精度和处理信息的才能。一般个人计算机字长以32位、64位为主,服务器的字长一般都在64位、128位以上。

(3)存储容量。存储容量是指计算机存储器所能存储的二进制信息的总量,它反应了计算机处理信息时容纳数据量的才能。存储容量以字节为单位,每1024个字节称为1KB,每1024KB字节称为1MB,每1024MB字节称为1GB.

…… …… 余下全文

篇八 :易哈佛会计从业考试-会计电算化知识点归纳

会计电算化知识点汇总

第一章会计电算化概述

1、计算机会计信息系统按照发展的阶段分为:电算化会计(会计核算系统)、会计信息系统(会计管理信息系统)、智能会计信息系统(会计决策系统)。

2、20世纪50年代,计算机开始在一些发达国家被应用于会计领域。

3、我国计算机用于会计是从20世纪80年代开始。

4、计算机会计信息系统以计算机技术、信息技术、网络技术、现代数学、现代管理科学为技术基础。

5、计算机会计信息系统以信息论、系统论、控制论、现代会计理论为理论基础。

6、计算机会计信息系统按照技术环境特点分为:单机会计系统、多用户会计系统、网络会计系统(局域网、广域网、Internet网络)。

7、ERP是从MRPII发展来的。

8、网络会计系统的技术基础和关键是Internet/Intranet。

9、会计电算化是将计算机技术、信息技术、网络技术等应用于会计工作,实现以电子计算机代替人工记账、算账、报账以及部分代替人脑完成对会计信息的分析应用为目标的会计工作的总和。

10、实现会计电算化的优点包括:提高了信息质量;保证了会计信息的及时性;提高了会计信息的使用价值;提高了企业会计核算和经营管理水平;促进了会计基础工作规范化;提高了经济效益;提高了劳动效率,减轻了劳动强度;促进了会计科学技术的发展。

…… …… 余下全文