篇一 :财务会计课设报告

xx年我们一起做的财务会计课程设计

财务会计课程设计,是我的第三次专业课程设计,说实话做起来应该轻车熟路,但实际却不是如此。在刚开始时,因为没有做好足够的心理准备,发现做起有些困难,现在做完了回头看看这三周的学习,发现自己从中真的学到不少东西。在寒假期间,我找到了一家软件公司帮忙代理记账,所以说这个财务会计课程设计课程设计于我意义更加重大,我更加明白这个课程设计对我的帮助有多大。下面是我对整个财务会计课程设计的感受。 1 我眼中的财务会计课程设计

当第一次听说要做财务会计课程设计时,我感觉既兴奋又紧张,刚开始接触时更多地是迷茫,更深入接触后,我对财务会计课程设计的认识又有了新变化。从陌生到熟悉,从害怕到喜欢。让我讲讲我眼中的财务会计课程设计。

1.1 初识财务会计课程设计

我认为做财务会计课程设计的目的不仅是要求我们掌握账务处理程序,更重要的是要我们明确财务人员的职责所在。这在我们课程设计书最前面已经指出,我个人十分认同这个观点。会计的职责主要包括:按相关规定开设账簿并进行会计核算,编制财务报表;计算税费工资;做好成本控制等。而在此次课程设计中这些内容都有所涉及,让我们全面的了解会计的工作,从月初到月末结账,我们自己做一遍,感觉比老师讲很多遍应该如何做账来的更加直接,让我们印象更加深刻。

…… …… 余下全文

篇二 :中级财务会计课程设计报告

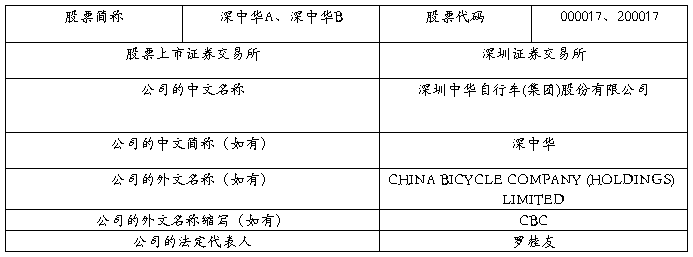

深中华股份公司财务报表分析

1 公司简介

1.1 公司介绍

1.2联系人和联系方式

1.3 其他情况

1.3.1 公司联系方式

公司注册地址,公司办公地址及其邮政编码,公司网址、电子信箱在报告期是否变化

√ 适用 □ 不适用

1.3.2 信息披露及备置地点

信息披露及备置地点在报告期是否变化

√ 适用 □ 不适用

1.3.3 注册变更情况

注册情况在报告期是否变更情况

□ 适用 √ 不适用

公司注册登记日期和地点、企业法人营业执照注册号、税务登记号码、组织机构代码等注册情况在报告期无变化。

2 财务报表分析(母公司报表数据)

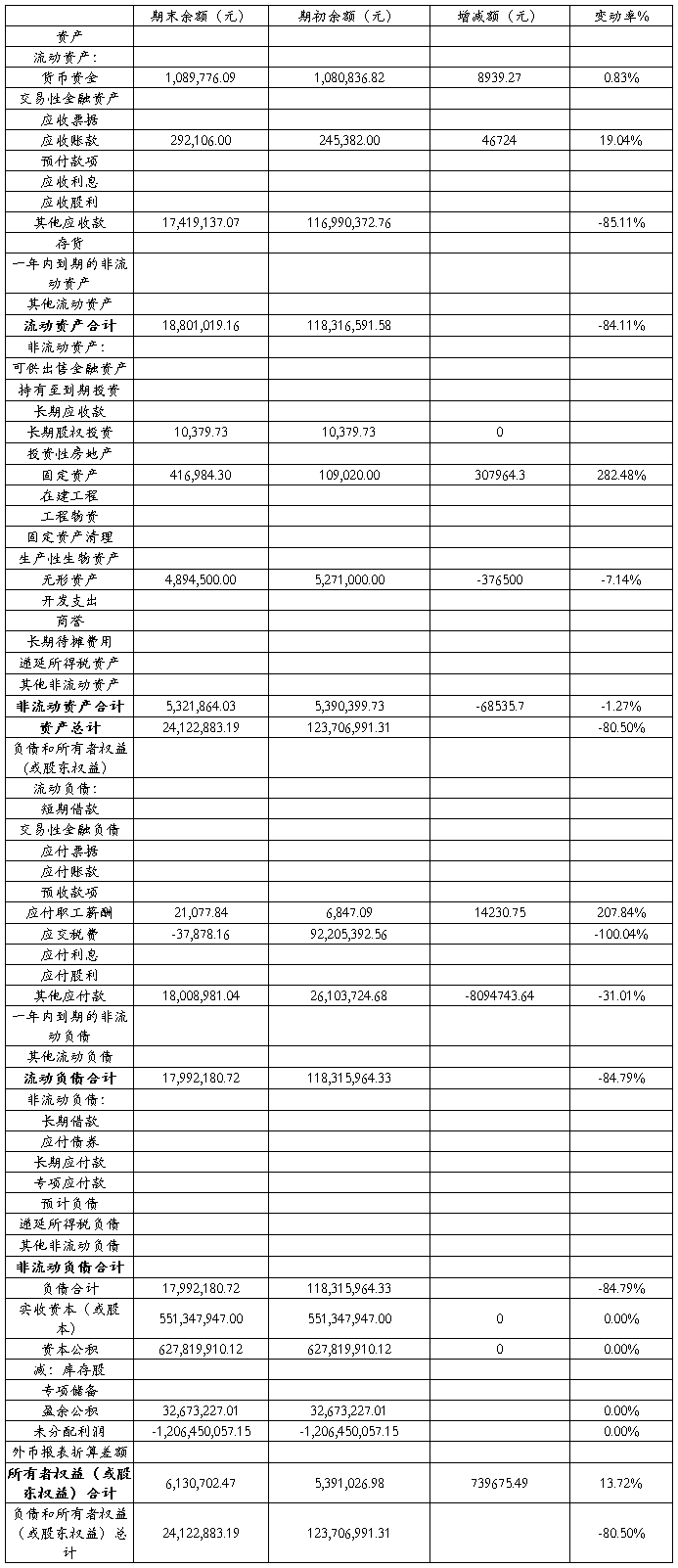

2.1 资产负债表分析

表1 资产负债表水平分析

根据表1分析可以做出以下分析评价:

(1)该公司总资产本期减少元,减少幅度为80.50%,说明深中华公司本年资产规模有了较大幅度的减少。进一步分析可以发现:流动资产本期减少,使总资产规模增长80.44%。非流动资产本期减少1.27%,使总资产规模减少了0.06%,两者合计一共使总资产减少了元,减少幅度为80.50%。

…… …… 余下全文

篇三 :财务会计手工课设报告

武汉理工大学《财务会计》课程设计说明书

细节决定成败,恒心铸就未来

1课程设计目的及过程

1.1目的

财务会计的课程设计是为了加强我们的实践能力,使得我们能真正的把实践和理论结合起来,给动手机会少的在校大学生提供一个绝佳的机会,为以后的工作和实习积累经验。

1.2过程

我们从6月25日开始进行为期两周的财务会计课程设计,课程设计的内容是根据蓝梦有限责任公司20xx年12月份全月的业务处理,不仅仅涉及当月的每一笔业务,还涉及到月末的结算和结转,加上全年年末的结算和结转。

1.2.1启用账簿和审核原始凭证

业务处理首先要大致了解该公司的一般业务,做到心中有数。然后启用银行存款库存现金日记账,设置各种明细账以及总账,并填写明细账和总账的月初余额。公司的科目细分详细,但是也有需要补充之处,在这点上我们特别需要留意,因为没有开设的科目是不能使用的。至于填写月初余额是根据教材上上的上月月末余额编制的。

接下来要审核并填制原始凭证,原始凭证附在教材最后,一些原始凭证的内容不完整,我们通过结合该公司的基本情况和一般业务来填制。

1.2.2填写记账凭证并登记日记账

填写记账凭证是根据已经完成的原始凭证,确定正确的会计分录反映到记账凭证上。记账凭证时间、摘要、会计科目和金额是时刻在变的,所以就需要我们的精神一定要集中,心一定要细,正所谓细心决定成败。

…… …… 余下全文

篇四 :财务会计课程设计

清华大学《财务会计》课程设计说明书

坚持就是胜利

——《财务会计》课程设计小结

1 课程设计的目的

为了加强我们的实践能力,使得我们能真正的把实践和理论相结合,为以后的工作和实习埋下铺垫,我们的老师特地在本学期快要结束时给我们安排了一场财务会计课程设计,为我们这些本来真正动手机会就少得在校大学生提供了一个绝佳的机会。此次会计实验是在中级会计学课程教学结束进行的一次实践活动,运用已掌握的专业知识,在教师的指导下,独立的进行的会计实践活动。我们此次主要是要独立的完成原始凭证的审核和记账凭证的填制、账簿的设计与登记、成本计算、纳税申报以及相关的财务报表等会计核算模拟操作,最后还要完成会计实践报告。

2 前期的准备工作和大致过程

1.1 前期的主要准备工作

本次主要是针对财务会计进行的课程设计,由于上一学期我们已进行了会计学原理的课程设计,所以前期的准备工作我们比较熟悉了,在开始课程设计之前我们就准备好了相关的教材和资料。此次的主要目的就是要通过实践来加强理论的学习,把理论和实践相结合,提高我们的动手实践能力,所以意义非凡。当我们一拿到完整的资料时,我们要先了解模拟企业的概况,包括名称、性质、生产工艺概况、会计核算政策等等。

…… …… 余下全文

篇五 :财务会计课程实验报告

一、实验目的

本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的会计理论、方法、技能和技巧。通过实际的操作,使学生比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解和对会计基本技能的掌握,把枯燥、抽象的书本知识转化为实际、具体的操作,使学生形象地掌握各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,使之在实验中,培养职业道德和职业判断能力,提高职业工作能力,为学生今后从事会计实务工作打下扎实的基础。

二、使用工具、材料

1、账、证、表

三、实验过程记录

一、实训企业简介

上海精华实业公司创建于19xx年,是一家生产吸尘器、电烤箱的小家电企业。公司地址为新华路730号,联系电话为021-56894523.该公司为增值税一般纳税人,纳税人登记号为

31010520xx05882,开户银行为工行延西支行,银行账号为804-005101011.

公司总注册资本为3 000万元,固定资产原值3 455万元。公司内设两个基本生产车间,其中一车间生产吸尘器,为单工序生产方式;二车间生产电烤箱,分三道工序进行加工生产。产品主销华东地区,产品销售情况良好。

…… …… 余下全文

篇七 :财务会计课程设计难点汇总及心得体会

经过三周的艰苦奋斗,财务会计课程设计这门大实验终于告一段落,虽然课程设计的过程很艰辛,但是也收获了不少。在课程设计的过程中,首先,我们知道了如何将自己所学的会计知识融会贯通于实际操作中,锻炼了自身的能力;其次,在做明细账科目汇总表的同时也意识到了耐心与细心在会计中的重要性;第三,会计并不是简单的写写数字,而是需要我们经过一系列的处理填制编写汇总才能得到最终需要的成果;最后,我们对会计核算的认识进一步加强,加上这次课程设计是综合性训练,每一个过程都是我们自己参与,不论是编凭证还是登账还是结账,因此,在做完此次课程设计时,我深深感受到了财务会计的真正含义,受益匪浅。

1 课程设计的目的

本次我们课程设计的主要任务是完成某个企业当年x月份的各项经济业务的全套账务处理,包括填制凭证,登记账簿,计算利润,进行年终利润结算,编制主要会计报表,撰写课程设计报告书。目的在于通过课程设计,加深对会计核算的基本原则和方法的理解,将所有的基础会计、财务会计等相关课程进行综合运用,了解会计内部控制的基本要求,掌握从理论到实践的转化过程;熟练掌握了会计操作的基本技能;同时让我们学会在工作中熟练的进行财务会计记账过程,将会计专业理论知识和专业实践,有机的结合起来,开阔我们的视野,增进我们对企业实践运作情况的认识,为我们以后毕业走上工作岗位奠定坚实的基础。

…… …… 余下全文

篇八 :武汉理工财务会计课程设计

武汉理工大学《财务会计》课程设计说明书

手工做账,苦乐相随

会计模拟手工做帐历时两周,在这样原本是暑假的日子我们却经历了一次手工实习的风雨洗礼。在这个过程中,我经历了其中的苦与乐,并让我对未来的工作有了初步的认识。 1实习目的

手工做账实践是学校根据专业教学的要求,对学生已学部分理论知识进行综合运用的培训,其目的在于让学生接触社会,加强学生对社会的了解,培养和训练学生认识、观察社会以及分析解决问题的能力,提高学生的专业技能,使之很快的融入到工作当中去。 2实习内容

我们以模拟企业的经济业务为实训资料,运用会计工作中的证、账等对会计核算的各步骤进行系统操作实验,包括账薄建立、原始凭证、记账凭证的审核和填制,各种账薄的登记、对账、结账等。在学了一个学期的基础会计之后,我们虽然掌握了理论知识,但对于把这些理论运用到实践还是有一定难度,不能够把理论和实践很好地结合起来。众所周知,作为一个会计人员如果不会做账,如果不能够把发生的业务用账的形式体现出来,那么就不能算做会计。于是在大一地二个学期我们开了这门会计做账实践课。

在实训中,我们首先掌握了书写技能,如金额大小写,日期,收付款人等等的填写。接着填写相关的数据数据。再继续审核和填写原始凭证。然后根据各项经济业务的明细账编制记账凭证。根据有关记账凭及所附原始凭证逐日逐笔的登记现金日记账、银行存款日记账以及其它有关明细账;往后我们会编制科目汇总表,进行试算平衡。根据科目汇总表登记总分类账。并与有关明细账、日记账相核对;最后要编制会计报表;将有关记账凭证、账页和报表加封皮并装订成册并写实验报告。

…… …… 余下全文