财务管理重点总结

Managerial Finance Review List (2013 Spring) Accounts receivable period p126

是activity ratio里面的,表示的是账目变成实际现金的速度.表明了一

个企业运作的效率

Average collection period = account receivable/ average sales per day Average sales per day = annual sales/ 365

American Depositary Receipt p323

Backed by ADS, 允许美国投资者持有并交易非美国的公司的股票,是

一种security

ADS 美国金融机构所持有的外国公司股票的收据

Balance Sheet and Activity Analysis

某一时间点上的公司财务状况

Activity ratios 都是与turnover 或者 period 相关的. 表明了一个公

司运作的效率

inventory turnover = cost of goods sold/ inventory 越高表明inventory

销售越快,一定程度上是好的,但是也可能反映了存货不足现象

average collection period= A.R / Average Sales Per Day

Average payment period = A.P. / Average Purchase Per Day

Total assets turnover = sales / total assets

是什么的turnover,什么就在分母位置; 是什么的period 就在分子。

其余都与sale有关

Bond Indenture p284

债务合同,规定了holder和corporation的权利义务

主要包括standard provisions (需要满足的准则,如:record-keeping)

和restrictive provision (各项具体必须满足的措施比如:最低流动性

要求、A.P. 上线,固定资产下线,对大量借款的限制,分红的限制)

Bond Provisions

条款,同上

Call feature of bond p286

是bond的一种特征,发行公司可以在到期之前回购,回购价格是之前确定的。

具有这个特征的债券par value都比较高,偿付可能在到期前被回购的风险

回购价格通常比par value高一年的interest

Cash budget / Cash Planning Process pp179---pp186

短期对cash 进出的预测,通常一年

输入信息包括marketing部门给出的销量预测,financing部门的收入、费用预测。主要有两种来源,三个影响方面。来源1.外部来源,根据行业基本信息;2. 内部来源,主要根据公司内部预测;三个影响是1.外部宏观经济形势GDP什么的 2.内部信息输入 3. 行业、产品性质

所有资金盈余假设投入到短期marketable securities,所有资金需求 required financing 都认为 notepaybale 提供。 凡是需要额外资金的时候都先使用上一期末留下的盈余

应对cash budget的不确定性的两种方法,1. 做出多种情况下的cash budget,做scenario analysis 2.simulation 将盈余分配到每个月,从而更加准确的预测excess required financing

Cash cycle

先进从投入生产到回收现金的期间

Constant Growth Valuation Model p333 认为分红每年按照同一比例持续上涨的模型,这个增长率小于required rate of return。

Gordon 增长模型 p= D1 / (r-g) D1为第一年的分红,r是预期回报率,g是分红的增长率

年限为无穷

Conventional versus Nonconventional Cash Flows

Corporation

公司,分为个人所有、合伙、公司制。 个人所有的公司最多,公司制企业所占有的profit最多。

优劣主要从 融资容易程度、课税收入、信息公开、企业寿命延续(比如一个合伙人死亡后合伙企业自动解体)、责任制

其他的有限责任的公司形式LP, LLC, S corporation, LLP Crossover rate of two projects

Current ratio

Current asset/ current liabilities

评价的是应对短期到期的负债的能力

1. 越大流动性越强 2。根据不同企业不同现状所需的ratio 不同

2. Balance sheet 输入

4.与quick ratio有一定关联,采用那个要看存活转换的快慢。如果inventory 不好转换为现金,就用quick ratio

Current yield of bond

年利息/当前价格,反映的是当期收益率 Debenture

只有信用良好的企业才可以发行的债券, 是unsecured bonds一种 Dividend yield of stock

Dupont System Analysis

把income statement 和balance sheet 的信息综合起来,体现ROA 与ROE关系的度量

Earnings per share/EPS.

Earnings available for common stock holders/outstanding of common stock

区分DPS是实际分红的每股分红数额,比EPS少,有一部分留作资本公积

Effective annual rate

实际利率反映了 frequent compound的结果

EAR= (1+(r/m)^m)-1

结果表明,分红越频繁,最后的价值越高

如果是 compound continuously EAR=e^r-1 无穷小的极限 Face/par value of bond

债券的面值,是到期日需要偿还的本金

Coupon rate * Par value= 每年支付的利息

Features of Preferred Stock

优先股特权:先于common stock holder获得收入,可以累积也可以不累计,如果累积的话必须全部支付prefer stock 全部积累的分红后再对common stock holder分红

没有免税政策,与利息不同。

在Income Statement中 (EBIT-Interest)*(1-T)后就是可以分红的 Future Value of an Annuity Due 计算器 输入PV,I,N,可以得出FV

收入在期初,无论计算FV还是PV,任何计算都在ordinary annuity后乘以(1+r)

Goal of the Firm

利润最大化,即股东收益最大化

这个与stakeholder的利益不相矛盾,因为只有满足了职员、供货商等的利益之后才能够真正满足好股东长期受益

Income Statement

描述的是一个期间内的公司财务流动状况

Cash inflows

- cost of goods sold

Gross profit

Operating cost

EBIT(operating pofits)

Interest

Tax

Prefer stock dividends

EPS

DPS

Incremental Operating Cash Flows

与proposed项目有关的经营费用,对应与initial 和 terminal cash flow。

OCF =EBIT(1-T)+depreciation

Initial Outlay

在长期投资中,proposed的新项目开始时的现金流动 包括新项目的installed cash outflow, 旧设备的现金流入 Inventory period

Inventory turnover= cost of goods sold/ inventory

Period= 365 /inventory turnover

IRR

NPV=0 时候的r

MACRS

折旧的标准

municipal bonds

市政债券

Net Present Value

NPV discount the present value at the cost of capital of the firm

根据NPV计算式可得,NPV>0, 未来现金流的现值大于最初投资,接受该项目。

Net profits

EBIT 减去tax部分的profit

Nominal Rate of Interest

名义利率,与effective rate相对,是年利率除以时间 NRI= r/m

Operating Breakeven Point

Leverage 杠杆率 分为operating leverage(sales对EBIT的影响)和finance leverage(EBIT对EPS的影响)

Operating Breakeven Point是指sales使得EBIT 等于零的时候(销售收入足以满足所有费用的时刻)的销售数量Q的取值。Q= FC/ (P-VC) Payback period

是衡量长期投资可行性的标准之一,其他标准包括NPV和IRR 是用每一年的收入计算几年可以回收全部初期投资

这个方法比较简单,但是使用较少,主要因为以下三个原因 1. 没有考虑时间价值,没有对之后每一年的现金流进行折现 2. 没有考虑payback 期间之后的现金流 3.所有有关是否可以接受该项目的标准都是人为规定的,没有体现利润最大化的原则 Perpetuities

永续年金,没有到期日,可以认为是长期证券,回报率 PV= CF/r

Present Value

现值,都用计算器算

Present Value of an Annuity

Present Value of an Annuity Due Primary/secondary market

Pro Forma Analysis

finance planning 的一种方法,估值计算法。主要内容是根据每项收益的变动与固定投资和可变资产投资的比例关系计算预期利润。用于对下一阶段财务状况的估计和分析。如果external financing required就要想办法筹资。

Profitability index

NPV的派生品,NPV做差,profitability index作比,如果大于1可以接受,小于1 拒绝

Proxy voting

股票投票权的转移

Real Rate of Interest

利率的风险结构中的一个名词,指的是金融市场上投资需求与资金需求相等时候的interest。不存在流动性偏好或者是风险。

R=r*+ IP + RP 其中的r*就是real rate of interest (IP是通货膨胀premium, RP是risk premium ,其中r*+IP 被称为risk free rate,通常美国三个月期国债就被认为是 risk free rate,没有违约风险)

Relevant Cash Flows

与proposed 项目有关的现金流,是incremental现金流。

如果有关某个asset的现金是以前已经使用的了,与重置、扩大业务没有关系,那么就是irrelevant。

Return on assets (ROA)

资产收益率= earnings for common stock holders/ total asset = Net profit margin * total asset turnover

Risk Free Rate of Interest

R=r*+ IP + RP 其中的r*就是real rate of interest (IP是通货膨胀premium, RP是risk premium ,其中r*+IP 被称为risk free rate,通常美国三个月期国债就被认为是 risk free rate,没有违约风险) ROE

Return on equity= earnings available for common stock holders/ common stock equity

ROE = ROA * FLM FLM= total assets/ equity

Role of Ethics

伦理。。。

Creative accounting earning management insider trading excessive executive compensation, options backdating, bribery, kickback 全是错的!!!

Statement of Retained Earnings

是stockholder’s equity 的简略版,表明了一个时期内企业运行结果, Steps in Capital Budgeting Process Capital budgeting 是一个长期投资的选择过程,包括5个步骤 Proposal generation

Review and analysis Decision making Implementation Follow up

Sunk Costs

沉默成本:有关某个asset已经发生了的与现在无关的成本 Term Structure of Interest Rates

不同到期期限的证券的利率结构差异,用图形表示为 三种形状的yield curve,有三种解释,预期理论(对未来短期利率的预期会影响长期利率的变化,比如预期未来短期利率会上涨,则长期利率高于当前期的利率),流动性偏好理论(大多数情况下都是上倾的),市场细分理论

Down sloping 是 inverted yield curve 预示着经济下滑.企业倾向于长期贷款,风险是以后利率可能会进一步降低,当前的低利率就不是那么有吸引力了

Up sloping 是 normal yield curve 短期借款的企业可能会在refinance时遇到高利率或者不能够融资的麻烦

Term Structure Theories

同上,三种理论解释

预期理论

流动性偏好

市场细分理论

The agency problem

委托-代理问题

CEO do not perfectly preform his duty to maximum the revenue of the shareholders, pose his own profit in front of the shareholders. 会导致Agency cost

Time Value Concepts

Treasury Stock

库存股,计算issued stock应当包括在内

但是计算可以新发行的 数额时候,不应该把treasury 计算在内

Types of Bonds

Yield to maturity

持有到期的回报率,参照金融学,是回报率最准确的度量

第二篇:20xx财务管理 总结重点 方便记忆 第二章

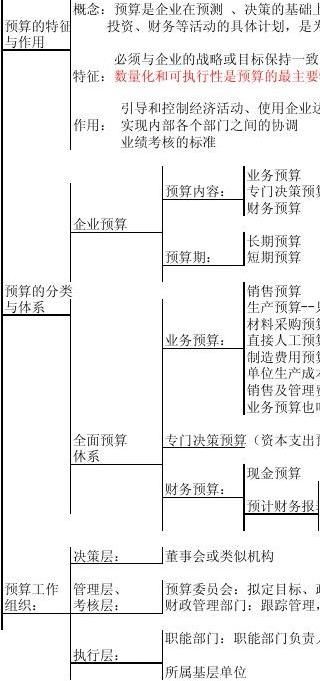

第二章 预算管理

辅助预算/分预算

预计利润表--依据:各业务预算表,决策预算表,现金预算表

预计资产负债表-综合性最强

预算的编制,执行和分析 对本部门可本基层单位的预算执行结果负直接责任。

2

供资料(该预算不涉及现金收支)

总预算

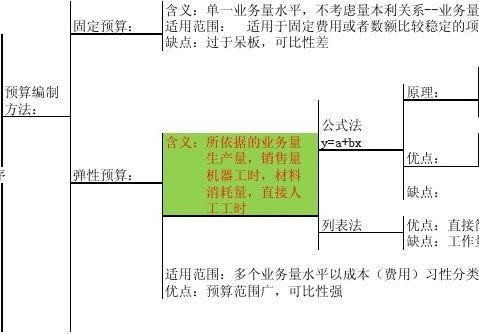

量水平,考虑量本利关系比较麻烦,工作量大

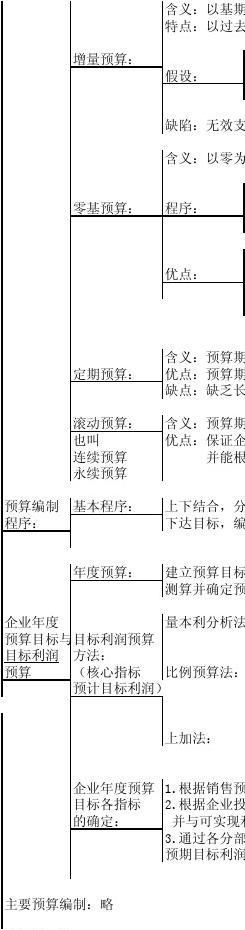

况进行分析和评价

对预算资料作经常性的分析研究

,从根本上说就是协调公司股东、董事会、经营者等利益的过程施,纠正预算的执行偏差

-

财务管理知识点总结

财务管理知识点总结第一章财务管理总论财务管理对于大多数学文科的考生来说是比较头疼的一门课程复杂的公式让人一看头就不由自主的疼起来了…

-

财务管理重点总结

ManagerialFinanceReviewList20xxSpringAccountsreceivableperiodp126…

-

财务管理学知识点整理总结

财务管理职能:财务决策、财务计划、财务控制。财务管理目标具有相对稳定性、层次性。财务管理总体目标:利润最大化、每股盈余最大化、股东…

-

财务管理知识点总结整理

第一章财务管理总论1、资金运动的经济内容:①资金筹集。筹集资金是资金运动的起点,是投资的必要前②资金投放。投资是资金运动的中心环节…

-

财务管理期末重点总结

第二章1在后,既有实体因素又有价值因素,实体因素在前,价值因素在后,都是数量因素或质量因素,区分重要性,主要因素在前,次要因素在后…

-

财务管理知识点总结整理

第一章财务管理总论1、资金运动的经济内容:①资金筹集。筹集资金是资金运动的起点,是投资的必要前②资金投放。投资是资金运动的中心环节…

-

财务管理知识点总结

租赁:经营性租赁融资性租赁内部资金:计提折旧留存收益筹资需求预测方法:(销售百分比法)1、区分敏感项目和不敏感项目2、计算销售百分…

-

财务管理重要知识点总结

第1章总论财务管理的概念财务管理的特点财务管理的目标有哪些?按照国际惯例有哪几种企业组织形式?短期无风险证券利率=纯利率+通货膨胀…

-

财务管理学知识点整理总结

财务管理职能:财务决策、财务计划、财务控制。财务管理目标具有相对稳定性、层次性。财务管理总体目标:利润最大化、每股盈余最大化、股东…

-

财务管理期末重点总结

第二章1在后,既有实体因素又有价值因素,实体因素在前,价值因素在后,都是数量因素或质量因素,区分重要性,主要因素在前,次要因素在后…

-

财务管理重要知识点总结

第1章总论财务管理的概念财务管理的特点财务管理的目标有哪些?按照国际惯例有哪几种企业组织形式?短期无风险证券利率=纯利率+通货膨胀…