7月份卷烟市场分析报告

安徽六安市公司7月份卷烟市场分析报告

烟草在线专稿

一、市场总体概况

(一)销售基本情况

1、销量及结构

20XX年7月共销售卷烟12822箱,同比增销35箱,增幅0.27%。其中,销售省产烟9851箱,同比减销172箱,降幅1.7%;销售省外烟2971箱,同比增销207箱,增幅7.5%。省内外卷烟占销量比重为76.8:23.2。七月低档烟销售2363箱,同比减销1267箱,下降34.9%。

销售一类烟1214箱,同比增销393箱,增幅47.9%,占总量比重9.5%,同比增加3.1个百分点;二类烟销售2661箱,同比增销683箱,增幅34.5%,占总量比重20.8%,同比增加5.3个百分点;三类烟销售2352箱,同比增销136箱,下降24.7%,占总量比重15.6%,同比减少2.7个百分点;四类烟销售4231箱,同比增销90箱,增幅2.2%,占总量比重33%,同比增加0.6个百分点;五类烟(低档烟)销售2363箱,同比减销1267箱,下降34.9%,占总量比重18.4%,同比下降10百分点。

实现卷烟销售收入25770万元,同比增收4178万元,增幅19.35%,毛利6712万元,同比5473万元增收1239万元。单条销售均价(含税)80.39元/条,同比增长12.85元/条。

分区域来看,销量年累计只有本级、霍山2个区域销量同比呈现增长,分别增长了1.16%、4.47%,其他各区域销量同比均出现下滑,其中降幅依次为的是舒城5.09%、金寨3.86%、霍邱2.36%、寿县0.13%

从本月销售情况来看,呈现“四升一降”的格局,即一、二、三、四类烟销量均实现明显增长,五类烟受消费结构提升等因素的影响,销量继续出现较大幅度下滑,同比下降34.9%,这也是造成目前本市销量总体增幅水平较低的原因之一。本月一、二类烟销量同比保持较大幅度提升,其中主要是省产一类卷烟和省外二类卷烟的提升,省产一类卷烟增幅64.13%,省外二类卷烟增幅122.51%。

分规格来看,一类烟的增长主要受主销规格黄山金皖的拉动,同比增幅89.8%,多销了285.52箱,省外产品中苏烟五星红杉树增幅556.5%、中华软、硬盒增幅77.92%、利群长嘴增幅249.9%。二类烟中增幅最大的是利群新版硬盒,同比增幅165.3%,多销了186.95箱,其次是新制皖烟,同比多销了487.44箱,增幅32.1%。这2个规格也占据了二类烟86.58%的份额,有效的推动了二类烟的增长。三类烟中,省内同比有小幅下降而省外则出现明显提升,其中主要是黄山硬盒和黄山金纯和销量的下降,降幅分别是70.3%、2.9%。黄山中国风(硬盒)置换中国风(软盒),经过一段时期的培育,目前替代作用良好,硬盒的销量较好的弥补了市场对8元价位的需求。省外卷烟中本月销售情况较好的是娇子时代阳光硬盒、云烟精品紫硬盒、兰州精品硬盒、双喜软国际和双喜硬经典,经过公司精心策划的品牌培育,并通过加强考核的方法,目前这几个规格卷烟销量同比增幅都达到了100%以上,起到了较好的品牌替代作用。四类烟中主要是省产卷烟销量的提升,从市场的了解情况来看,今年黄山硬一品、红三环特红货源供应较稳定,加上不少原低档烟的烟民随着大环境的影响也已改吸5元黄山、4元红三环,使得卷烟销量同比明显提升,省产卷烟销量的提升有力的拉动了四类烟的销量,但黄山一品、红三环特制货源比较充足,因此给省外同类别卷烟销售带来一定压力,同价位的哈德门纯香、红旗渠银河之光、红金龙硬盒、红梅软盒、白沙硬盒降幅都在30%以上。

从低档烟销售情况来看,低档烟的销量与消费需求的变化关系紧密,低档烟的货源充足、品牌齐全,但低档烟的销售还是处于一直下降的状态,从市场了解的情况来看,主要因素是低档烟消费流失现象严重,消费流失不仅仅是消费群体的外出、消费人口的减少,在很大程度上消费结构的转移是消费流失的重要原因之一,通过调查和销售数据显示,低档烟消费下降的趋势明显,且消费结构的转移分布不一致。从目前的农村人口收入来看,总体上非农收入增长幅度较大,特别是务工人员的工资水平增长较快,且在很大程度上形成了农村消费向城镇集中的现象,一方面带动了消费结构的上升,一方面也提高了城镇市场商品的辐射范围。总体上,低档烟目前的市场供应状态表现为供大于求的状态。

2、库存情况

商业库存:7月末库存为5414.52箱,存销比0.47。其中省产烟库存3717.736箱,存销比0.4;省外烟库存1696.784箱,存销比0.71。省内外存销比均有明显下降。

从商业库存数来看,7月总体存销比较合理,分类别来看,四、五类烟存销比偏高,其中省外四类烟存销比偏高,存销比较大的是哈德门纯香11.28、雄狮新硬盒5.35、红金龙红特制5.46、红河甲级5.28。

社会库存

从省公司百点信息采集点数据来看,当前该市卷烟社会库存为13852箱,环比上月减少709箱,推测存销比1.0,总体社会库存有所下降。从类别来看,三、四类烟推测存销比偏大。环比来看,三类烟和低档烟社会库存有所增加,四类烟社会库存下降明显。进入7月份,随着市场从淡季的逐步复苏以及前期各项营销工作措施的逐步落实,销量同比下滑的趋势得到控制,在5、6两月连续下降后,7月份同比出现增长,但社会库存仍处于较高水平。下月要继续加大对三四类烟的品牌培育力度,积极组织适销对路货源,努力消化社会库存。对于低档烟,一是要深入市场调研,准确把握市场情况,采取切实有效措施减缓低档销量下滑的不利局面;二是加强专销互通,积极营造良好的市场环境;三是大力推进低档卷烟明码标价工作,并协同专卖部门共同维护好零售价格。

3、市场价格

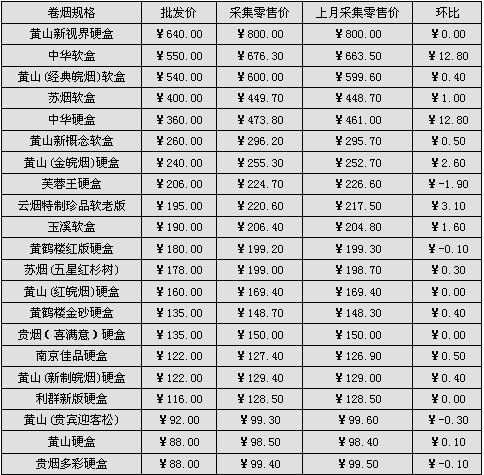

(1)整体价格情况。从信息监测采集的价格来看,7月主销品牌价格较上月整体有所回升,价格波动幅度较小,增长较多的是软硬中华和紫云烟,单条零售价环比分别增加了12.8元、12.8元和5.8元。零售价的回升,一方面由于始终坚持总量控制、稍紧平衡货源供应政策,另一方面是由于公司加大了对客户明码标价的宣传和指导,客户经营意识增强,盈利水平有所上升。

(2)毛利情况。从省公司百点信息采集点获得的数据来看,7月份该市客户毛利率为11.87%,较上月增加1.31%。一类烟毛利率在14.28%,毛利率较低的规格主要有黄山金皖(毛利率5.99%)、软玉溪(毛利率7.95%);二类烟在各类别毛利率最低,仅为6.28%,毛利率较低的规格主要体现在黄山红皖、黄山新制皖烟及佳品南京上,毛利率仅在5.55%、5.72%、4.24%;三类烟毛利率10.44%,毛利率较低的规格主要是黄山贵宾松(毛利率7.35%);四类烟毛利率9.14%;低档烟毛利率为9.68%。相对来讲,省外烟毛利率普遍高于同价位省内烟。

4、订单满足率

7月公司继续保持较为充足的货源供应,该市订单满足率96.5%,分市场类型来看,城市货源满足率在96.5%,农村货源满足率在94.2%。分业态来看,城市、农村各业态订单满足率均比较高,较同期来看有明显提升。

(二)重点品牌

1、销量:依照国家局20XX年一季度公布的“三类以上卷烟销量排名前15位品牌、销售收入(含税)排名前15位品牌、低焦油(盒标焦油含量8mg/支以下)卷烟品牌和鼓励培育品牌”的名单,六安市场今年7月份重点品牌发展情况进行了汇总统计如下表:

本期重点品牌三类及以上卷烟销量排名前15位品牌销合计销售5944箱,占同类别销售比重95.46%,同比增幅22.9%。累计销售51997箱,同比增幅16.3%,占同类烟比重97%。分品牌来看,20XX年以来大部分重点品牌1-3类烟销量提升都比较明显,累计销量同比出现下降的只有红塔山、双喜和娇子,其中红塔山销量的下滑是红塔山经典100销量下降较大,同比少销112箱,下降86.2%。双喜软国际同比少销31箱,降幅15.25。娇子的下降是由于娇子蓝硬盒、娇子阳光硬盒同比分别下降了92.41&、66.86%。

全国累计批发销售收入前15的品牌7月销售8522箱,同比增幅20.3%,占总量比重66.5%;累计销售70503箱,同比增幅15.2%,占总量比重71.2%。从品牌在该市成长情况来看,除黄山呈持续增长态势外,南京、利群、玉溪、红塔山、苏烟、中华、芙蓉王这类品牌在该市销量同比增幅较大,品牌发展态势良好,也可以反映出愈强的工业企业,在该市其品牌发展也更强。

二、市场特点及状况

1、销量同比下滑趋势有效控制,市场开放度明显扩大。

在经历5、6月销量同比下滑的局面后,六安市局(公司)针对当前市场实际情况,围绕市场变化和需求,在充分调研、分析的基础上,进行科学预测,制定并采取多项措施,保障市场供应、实现了卷烟销量同比增长的目标。从销售数据来看,7月份销量同比有小幅提升,其中主要是省外卷烟销量有明显增幅,省内外卷烟销售比重达到了76.8:23.2,为20XX年以来省外卷烟销售份额最大的一个月。从销售数字上来,除四类卷烟外,其他各类别省外卷烟销量同比都有较大幅度的提升,其中利群、云烟、苏烟、双喜、黄鹤楼、白沙在经过公司长期的品牌培育中,销量同比都有较大幅度提升,起到了较好的市场替代作用。低档烟中,本月大前门、红梅顺由于货源供应比较充足,较好的满足市场空缺,销量同比分别提升了300%和169%,可以看出适销对路的货源是提升低档烟销量的有效途径之一。另外,公司还加大了对“双低”卷烟的营销力度,制定了“双低”品牌的培育、考核方案,从7月份销售情况来看,同比多销了342箱,销售比重2.78%,增幅达到了2473%。

2、低档烟销量持续下滑。

市场销售环境和社会购买力对低档烟的销售影响程度日益提高,低档烟社会消费能力逐渐趋弱,消费结构提升明显,低档卷烟消费市场由卖方向买方转变程度高于其他类别卷烟。当前低档烟的目标消费群体年龄结构更趋老年化,同时消费区域较为集中,主要以农村市场为主。通过调查,目前低档烟销量与往年相比下降较大,7月低档烟销量在经过公司持续不断的促销中仍出现了大幅下滑,从市场走访了解到的情况和对消费市场的预测分析,目前低档烟的实际需求约占计划量的1/3左右,特别是18元及以下价位的卷烟动销较差,而在该市需求量较大的大前门软盒、红梅顺软盒受货源计划的限制,不能满足实际需求。尽管省产卷烟货源供应一直比较充足,但消费者、零售客户与烟草行业对低档烟的认知分化明显,受消费需求和卷烟毛利的影响,零售户多不愿购进。

3、社会库存水平总体偏高,且分布欠均衡。

从市场调查的零售客户库存状态来看,经营规模较大、客户类别较高的零售客户卷烟库存量居高不下。从当前市场调查的情况反映,目前卷烟社会库存总量未明显下降,但卷烟动销情况通过了解和观察已明显好于前期。在当前销售任务和低档烟销售的双重压力下,为力保卷烟销量的提升,公司积极组织适销对路的货源并加大市场投放力度,目前来看,取得了一定的成效,货源的充分供应使得市场需求得到较好满足,销量同比回升,但与此同时也增加了社会库存,保销量和控库存成为当前突出问题。

4、卷烟零售客户盈利水平不高,对零售客户的销售积极性产生一定的影响。由于社会库存较高,主销货源市场满足程度较好,导致了卷烟市场价格低于正常范围,特别是主销卷烟品牌在成条销售时,市场价格未能达到较好的执行水平,卷烟低价销售和带货现象仍普遍存在。

三、存在的问题及下一步工作打算

目前卷烟销售结构提升较快,卷烟整体销量的提升受低档烟大幅下滑的影响显得步履艰难,从零售客户角度来看,当前零售客户对低档卷烟经营的销售积极性以及从中获取利润的热情明显下降,平价销售带货的现象比较突出。20XX年以来供应量一直处于高位,且近期的卷烟供应量与往年旺销时期供应相持平,不少业态水平较高的客户由于近期的饱和供应,卷烟库存量较大,而业态类型较低的客户卷烟需求的紧张度降低,不愿意加大购进。针对当前的问题,下一步必须做到以下努力:

一是要坚持稍紧平衡的原则很抓销量不放松,在稳步提高卷烟销量的同时,加大对卷烟市场的主动调控策略和能力,围绕市场需求,及时调整采购计划,积极与工业企业沟通,组织有效货源,做好衔接工作,全力保障市场供应,同时保持稍紧平衡的供应状态,引起零售客户的积极关注。

二是要要加强对员工的宣传教育,始终坚持把销量作为经营质量的“风向标”,培养广大员工时刻关注销售变化情况的习惯,增强员工实现销量目标的信心。配合强化基础管理工作和调整、落实考核机制,提高员工的紧迫感、危机感和责任感,为销量提升、市场稳定奠定了基础。

三是进一步提高卷烟品牌培育的工作力度,按照全市卷烟品牌培育发展总体要求,结合本地市场特点,培育出分梯次、分结构的适合本级市场的重点骨干品牌,同时以双低品牌作为市场销量的新的增长点,加大对该类品牌的工作力度。对于低档烟稳步加以推进,不丢失任何销售的机会。

四是进一步加大基础工作的检查和考核力度,下半年,对于营销工作将以基础工作为切入点,结合135工作法的推行,全面细致的梳理和改进我们在日常工作中出现的问题,逐个解决、逐项突破,在提高基础工作水平的基础上,大力倡导创新发展,努力实现对新的市场环境和变化的适应能力和应变能力。

第二篇:20xx年1月份卷烟市场分析报告---十五组

营销十五组

一月份卷烟市场分析报告

20##年1月份营销十五组整体卷烟市场需求旺盛,在全辖区零售户的共同努力下,顺利完成了“首月开门红”卷烟访销工作。为了进一步把握消费者需求,逐步提升掌控市场和服务客户水平,充分发挥市场机制作用,构建一个良好和谐的经营环境。根据本月市场运行情况,现将辖区一月份卷烟市场情况分析如下:

一、市场分析

一月份共销售卷烟236.32箱,同比增长34.08箱,增幅为16.85%。销售总额为1043.88万元,同比增长193.85万元,增幅为22.69%。

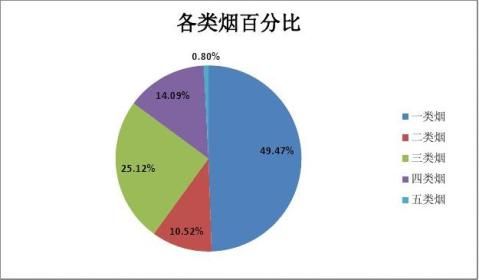

如上表所示,一月份一类卷烟销售116.91箱,占卷烟总销量的49.47%,同比增加34.08箱,增幅为16.85%。二类卷烟销售24.86箱,占卷烟总销量的10.52%,同比增加4.34箱,增幅为21.15%。三类卷烟销售59.37箱,占卷烟总销量的25.12%,同比增加14.83箱,增幅为32.39%。四类卷烟销售33.29箱,占卷烟总销量的14.09%,同比下降1.87箱,降幅为6%。五类卷烟销售1.89箱,占卷烟总销量的0.8%,同比下降1.73箱,降幅为46.91%。

总体来看,一月份辖区卷烟市场需求旺盛,受货源投放宏观调控和“首月开门红”的双重影响,卷烟结构进一步提升,与同期相比,各价类卷烟呈现出“三升两降”的格局,即一、二、三类卷烟大幅上升,四、五类卷烟出现下跌。其中变化最大的是一类卷烟,不仅销量几乎占比达到了总销量的半壁江山,而且同比增长幅度达到了19.42%,从这一点也不难看出,当四类卷烟供货减少时,大部分消费者会选择市场售价稍高的三类卷烟,因此,作为客户经理的我们在今后拜访客户时要继续加大烟草货源投放宏观调控的宣传力度,同时,要尽量向客户推广和宣传一二类卷烟中的缺货替代品牌,让客户尽量多了解和订购重点品牌,保证卷烟结构稳步提升。

二、品牌分析

一月份,辖区市场投放品牌中销量前15位品牌中部分品牌卷烟同比大幅增长,其中同比增量最大的是七匹狼、黄鹤楼卷烟品牌,增幅均在100个百分点以上,这主要是受卷烟投放宏观调控和卷烟结构提升的影响。红双喜的同比增幅最小为3.89%,这说明随着各价位卷烟品牌(规格)的增加,辖区市场的卷烟消费者对卷烟品牌的选择已经从过去只选择单一品牌的逐步向选择多种品牌过度。

三、客户分析

截止一月底辖区共有零售客户217户,其中,便利店9户、食杂店195户、烟酒商店8户、娱乐服务5户。

早在一月份之前,我在走访市场的过程中,帮助客户清点库存,帮助客户推销滞销卷烟回笼资金,这样做不但进一步拉近了客我关系,同时客户在应对卷烟“首月开门红”的过程中相对有了流动资金,辖区卷烟市场的运行进一步平稳、健康。下一步,我会在走访市场的过程中及时与客户进行沟通,了解和监督卷烟价格特别是高端卷烟和重点培育骨干品牌卷烟的价格执行情况。了解节后卷烟市场的运行情况,进一步做好客户细化分类工作,保证辖区卷烟市场运行有序。

四、中华精准营销分析

(一)销售动态

通过走访调研了解,中华系列市场终端消费价格基本保持在:中华(软)条售价为600-620元/条,中华(硬)条售价为410-415元/条,且该系列仍然以条售为主要销售方式。

(二)反馈及分析

一月份随着卷烟“首月开门红”重点品牌及高档卷烟大量投放市场,大大缓解了辖区卷烟市场对高档卷烟特别是中华卷烟大量需求的紧张局面,但客户反馈,这种投放节奏直接导短时间内重点培育品牌卷烟库存迅速增长,致使客户资金周转困难。

二○XX年二月十日

-

XX营销部卷烟市场分析报告

XX营销部卷烟市场分析报告二0一一年一季度XX营销部按照市局公司工作要求以quot等不起的紧迫感慢不得的危机感坐不住的责任感quo…

-

卷烟市场调研报告

20xx年3月卷烟市场调研报告提纲一调研整体情况重点要说明调研过程调研内容等情况县局按省市局调研要求于20xx年3月12日对所辖区…

-

9月份卷烟市场分析报告

安徽六安9月份卷烟市场分析报告20xx1014一市场总体概况一销售基本情况1销量及结构本月笔者所在的安徽六安地区共销售卷烟1538…

-

20xx年1月卷烟市场分析报告

20xx年1月宁乡分公司卷烟销售分析报告20xx年1月份宁乡分公司坚持稳中求进的总基调全力抓住销量结构两个重点争取实现卷烟一二类卷…

-

7月份卷烟市场分析报告

安徽六安市公司7月份卷烟市场分析报告烟草在线专稿一、市场总体概况(一)销售基本情况1、销量及结构2011年7月共销售卷烟12822…

-

烟草公司市场调研报告

烟草公司市场调查报告一、基本情况1.市场情况毕节市城区客户服务部负责七星关区及六个郊区村镇(大桥村、三板桥、流昌桥、观音桥、德沟村…

-

xxxx地区节后卷烟市场调查报告

卷烟市场调查报告为更充分的了解节后卷烟市场动态,反馈市场信息,掌握节后零售户卷烟销售和库存现状,找出问题,找准对策,不断细化市场服…

-

一部卷烟营销市场调研报告

卷烟经营市场调研报告调查目标:市场情况,发现问题,提出建议,促进荥阳烟草卷烟上水平。调查时间:20xx年x月。调查对象:客户服务一…

-

关于卷烟销售市场调研情况报告

关于卷烟销售市场调研情况报告市局营销中心:根据市局“关于开展全市卷烟销售市场调研活动的通知”要求,我单位高度重视此次调研活动工作,…

-

关于X市卷烟市场的走访调查报告一月

关于鄂市卷烟市场的走访调查报告走访时间:走访地点:调查组成员:记录:为了解我市春节前市场动态,做好20xx年开门红工作,XXX、X…

-

卷烟销售市场分析制度

卷烟销售市场分析制度为提高卷烟营销人员的分析能力,全面掌握市场行情,给领导经营决策提供可靠依据,特制订本制度。一、卷烟销售市场分析…