《资金收支计划表》培训

《资金收支计划表》培训

一、编制原则

1、“以收定支”原则

《资金收支计划表》要求按照“以收定支”原则编制,其实质是要求资金计划要做到“收支平衡、略有盈余”,这也是财务管理的职责之一。资金收支计划应按照合同约定执行,没有合同的资金收支,不能列入《资金收支计划表》。从资金收入来源看,

为了强化资金计划管理和约束,体现资金计划约束机制和执行刚性,做到资金使用的精细化管理,请你们按集团资金集中管控报表和项目填列“资金计划表”。

2、“收付实现制”原则

收付实现制又称现金制或实收实付制,是以现金收到或付出为标准,来记录收入的实现和费用的发生。按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。目前我国预算会计采用收付实现制原则。

我国目前采取收付实现制是与权责发生制两种会计基础,权责发生制强调的是“实质重于形式”;收付实现制强调的是“要有现金流入”。

《资金收支计划表》是反映资金的流入、流出情况的,应以“收付实现制”为基础编制。企业会计核算采用权责发生制。企业编制的现金流量表编制基础是收付实现制,而非权责发生制。

二、报表项目调整

(一)报表项目的通用性

晟茂集团是多元化的业务集团,目前业务范围涵盖建筑施工、安装、装饰、房地产、钢铁贸易、矿产资源开发、典当等业务,因此,《资金收支计划表》的填报项目需要兼顾通用性。主表《资金收支计划表》和附表4《费用支出明细表》由各单位按照本单位业务范围,选择适用的报表项目填报;附表1《工程施工支出明细表》由建设公司、安装公司、装饰公司按照按照本单位业务范围,选择适用的报表项目填报。

(二)报表项目的调整

经过两个月的试行,为了更好地反映各单位资金收支情况,对《资金收支计划表》及其附表项目调整如下:

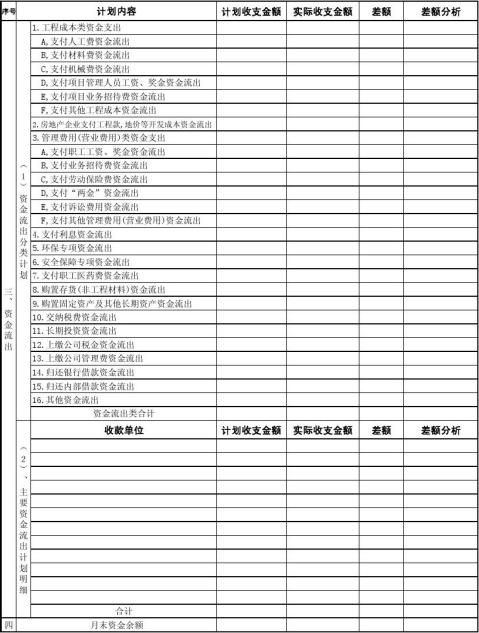

1、资金收支计划表

(1)第7行“营业外净收入”调整为“营业外收入”;

(2)第18行“经营费用”调整为“其他业务支出”;

(3)第19行“管理费用”调整为“营业外支出”;

(4)第18行“经营费用”、第19行“管理费用”合并为第20行“各项费用支出”;

(5)第21行“相关税费”调整为“相关税费支出”;

(6)第26行“固定资产构建”调整为“固定资产构建支出”。

2、工程施工支出明细表

(1)“人工费”项目取消“工资性津贴”、“奖金”、“其他”三项明细项目,增加“岗位工资”明细项目。

(2)“间接费”项目增加两项明细项目:第22行“1、各项规费”;第22行“企业管理费”。

(3)“分包支出”项目增加两项明细项目:第25行“1、劳务分包支出”;第26行“包工包料指出”。

3、费用支出明细表

(1)“经营费用”项目:取消第6行“商品维修费”,第7行“专设销售机支出”两项明细项目;增加“其他”明细项目。

(2)“管理费用”项目:取消第15行“董事会费”、第17行“咨询费”、第18行“诉讼费”、第20行“技术转让费”、第21行“矿产资源转让费”、第23行“排污费”六项明细项目;在“管理费用”项目下增加“其他”明细项目,在第12行“公司经费”一级明细项目增加“工资”、“福利费”、“社保费”、“车辆费用”、“差旅费”、“会务费”、“其他”七项二级明细项目。

(3)“财务费用”项目:取消第28行“汇兑净损益”、第30行“现金折扣净支出”两项明细项目;增加“其他”明细项目。

三、编制说明及要求

第二篇:月度资金收支计划表

月度资金收支计划执行情况表(表二)

年 月

部门负责人:填报人:编制日期:注:各基层单位应于每月28日前将当月的资金收支计划执行情况表上报到公司财务部.

-

《资金收支计划表》培训

资金收支计划表培训一编制原则1以收定支原则资金收支计划表要求按照以收定支原则编制其实质是要求资金计划要做到收支平衡略有盈余这也是财…

-

月度资金支出计划表(月度资金预算表)

月资金支出计划表备注1本表由各申报部门于每月月末25号前向计财部申报经审批后下达到各部门作为下月资金使用标准未申报或超期申报的计财…

- 资金收支计划表)

-

万科公司月度资金收支计划表

附表1表格编号MHKGCWBD001公司年月度资金收支计划表A表一资金流入计划二资金支出计划单位万元备注1每月25日之前报送下月资…

-

货币资金收支计划管理办法

附件一月份货币资金申报表申报单位单位万元JL1502001A编制单位主管审核分管副厂长审定财务会计科平衡厂长批准附件二资金支出预警…

-

财务部门月工作总结和计划表

财务部门月工作总结和计划表20xx年财务部的工作紧紧围绕着集团领导年初提出的20xx年工作重点和20xx年财务部工作计划展开的在集…

-

万科月度资金收支计划表

公司年月度资金收支计划表A表一资金流入计划二资金支出计划单位万元备注1每月25日之前报送下月资金计划数下月10日之前报送上月实际执…

-

公司财务收支审计报告

关于公司20xx年度财务审计报告山水审字20xx第2号一基本情况公司是我集团水泥及熟料综合型生产企业拥有年产100万吨的熟料生产线…

-

财务收支审计报告格式

十三财务收支审计报告格式关于ABC公司X年X月至X年X月财务收支的审计报告沪审事业200号ABC股份有限公司全体股东我们审计了后附…

- 月财务收支计划表

-

每月流动资金使用计划表

每月流动资金使用计划表农民工是我国经济建设重要力量维护农民工利益似乎事关社会稳定企业形象的大事我项目部根据合同文件要求及项目办管理…