篇一 :《资金收支计划表》培训

《资金收支计划表》培训

一、编制原则

1、“以收定支”原则

《资金收支计划表》要求按照“以收定支”原则编制,其实质是要求资金计划要做到“收支平衡、略有盈余”,这也是财务管理的职责之一。资金收支计划应按照合同约定执行,没有合同的资金收支,不能列入《资金收支计划表》。从资金收入来源看,

为了强化资金计划管理和约束,体现资金计划约束机制和执行刚性,做到资金使用的精细化管理,请你们按集团资金集中管控报表和项目填列“资金计划表”。

2、“收付实现制”原则

收付实现制又称现金制或实收实付制,是以现金收到或付出为标准,来记录收入的实现和费用的发生。按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。目前我国预算会计采用收付实现制原则。

我国目前采取收付实现制是与权责发生制两种会计基础,权责发生制强调的是“实质重于形式”;收付实现制强调的是“要有现金流入”。

《资金收支计划表》是反映资金的流入、流出情况的,应以“收付实现制”为基础编制。企业会计核算采用权责发生制。企业编制的现金流量表编制基础是收付实现制,而非权责发生制。

…… …… 余下全文

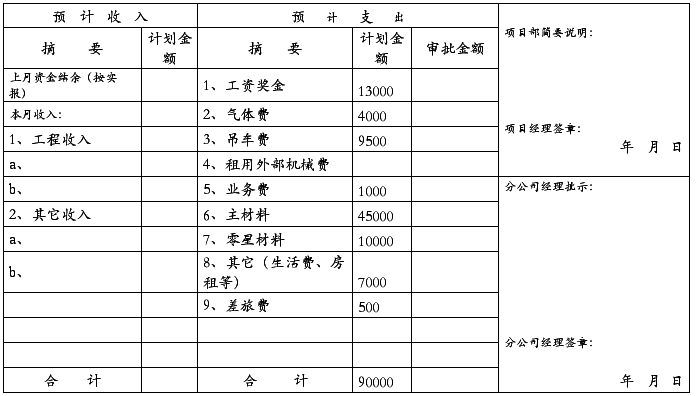

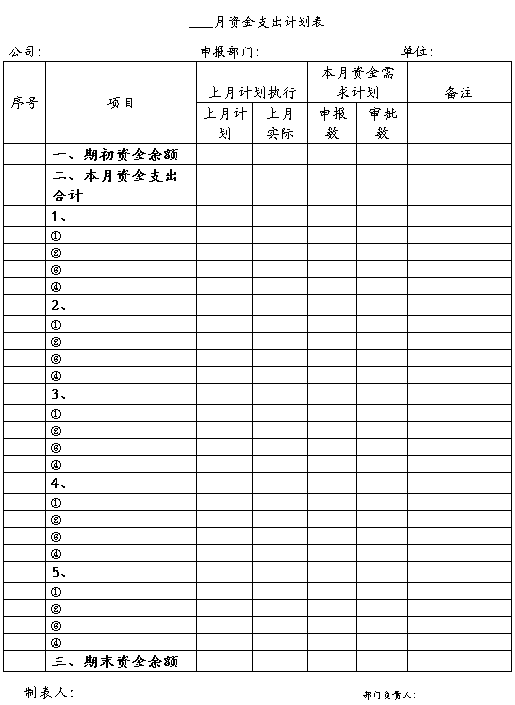

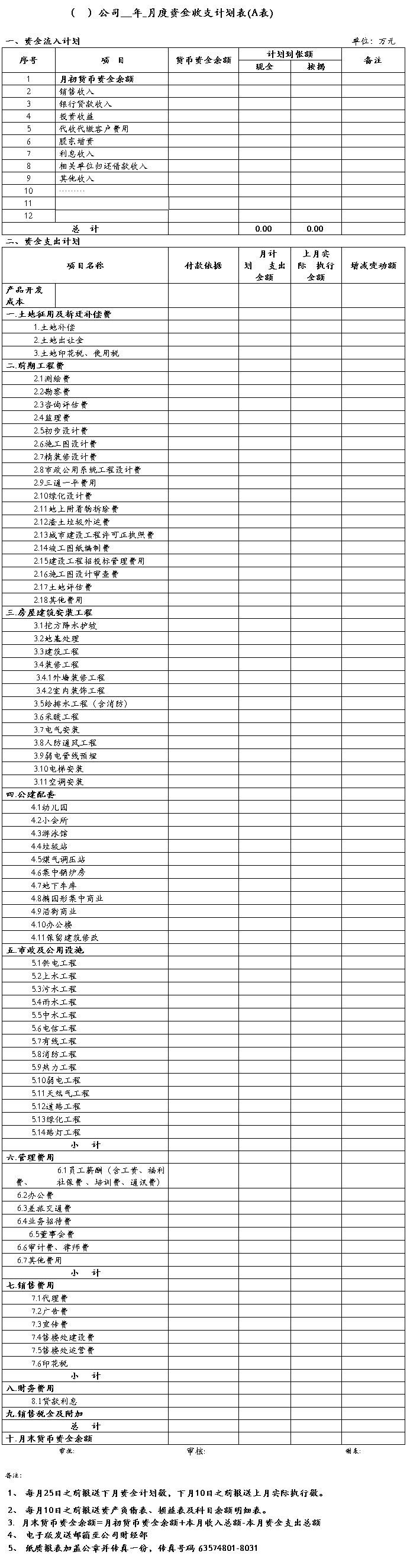

篇二 :月度资金支出计划表(月度资金预算表)

备注:1、本表由各申报部门于每月月末(25号前)向计财部申报,经审批后下达到各部门作为下月资金使用标准,未申报或超期申报的,计财部将不作资金预算安排。

2、本表审批程序:计财部经理——财务总监——总经理——董事长,计划表内资金支出由总经理批准执行,计划表外支出必须经董事长批准方可执行。

…… …… 余下全文

篇七 :资金收支计划编制管理办法

XXXXXXXXXXXX有限公司

资金收支计划编报管理办法

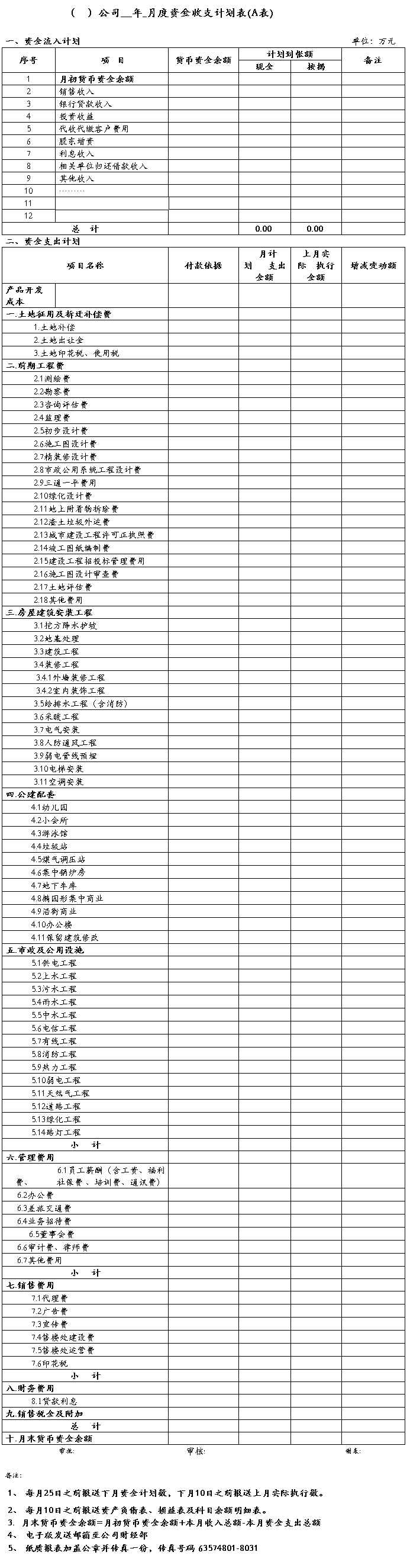

资金是企业机体中的血液。它攸关企业的生存和发展。资金短缺、周转缓慢、使用效率低、运行成本高是制约企业生产、经营正常运转和可持续发展的瓶颈问题。为有效缓解资金短缺与企业持续发展之间的矛盾,除需要适时、适量、合理地注入流动资金外,做好资金的计划调度、合理有效地使用资金,提高资金的周转率和使用效果成为当前亟待应对、解决的问题。为此,要求公司各部门认真做好资金收支预算、执行计划的编报工作,现将有关资金收支计划编报程序及管理办法规定如下:

一、资金收支计划编报原则及依据

1、资金收支预算、执行计划本着实事求是、科学合理;量入为出、紧收慢付的原则进行编报。

2、资金收支预算、执行计划根据公司月度、年度营业收入计划、生产准备计划及各项经济合同中的资金(款项)收入、支付条款约定的事项、内容、金额编报。

二、资金收支计划的预算、报送、审批、执行办理流程

1、资金收支预算计划由公司各有关部门提出并报财务部,财务部将预算数额汇总分析、平衡后上报集团公司资金调度会议审定、批准。

2、财务部收到集团公司资金调度会议批准的资金收支计划金额后,会同公司各有关部门对原申报的资金预算计划进行调整。

…… …… 余下全文