篇一 :资金收支计划管理办法

资金收支计划管理办法

第一章 总则

第一条 为适应集团资金集中管理的要求,规范和推行资金收支计划的管理工作,以资金收支计划为指导,对集团公司本部、直属项目部、全资子公司、控股子公司(以下简称成员单位)的资金收支进行监控、分析、考核,特制定本办法。

第二条 资金收支计划管理是企业全面预算管理与资金结算管理的桥梁,它提供了资金需求预测、资金下拨、资金收支监控及考核等数据依据,是集团资金管理日常操作的重要手段。

第三条 资金收支计划的基本任务是:

1、年度的资金收支计划可以取自于企业全面预算中的资金预算数据,它是保障实现企业战略发展目标的全面预算规划的一部分。

2、月度滚动资金收支计划提供了资金预测的数据依据,使集团能够提前掌握整个集团的资金需求。

3、周滚动资金收支计划提供了资金下拨中项目用途、金额、时间、账户的准确信息,是资金实际操作的依据。

第四条 资金收支计划管理应遵循的基本原则:

1、按行业管理、统一口径。

2、以收定支、滚动填报。

3、动态监控,及时调整。

4、细化分析,强化考核。

5、目标控制,防范风险。

…… …… 余下全文

篇二 :资金收支管理办法

资金收支管理办法

1.目的

1.1.为规范资金收支流程,明确职责,提高资金统筹安排与使用效率,根据深圳市越众投资控股股份有限公司《资金管理制度》,结合本公司实际情况,制定本办法。

2.适用范围

2.1.深圳市越众(集团)股份有限公司(以下简称 “集团公司”)及下属工程公司。

3.深圳市越众(集团)股份有限公司资金收支管理

3.1.管理原则:集团公司资金收支实行“统一收支、计划管理、比例分享、有偿使用、存量上缴”原则。

● “统一收支”:指集团公司所有资金收支须经过集团财务部有审批,有计划进出;

● “计划管理”:指资金收入与支出应编制相应的收支计划,并遵循计划进行资金收支活动,以提高资金安排的前瞻性、合理性及可控性;

● “比例分享”:指为保证资金的整体统筹及集团管理机构的支出需求及下属工程公司经营所需,公司工程款收入在集团与下属工程公司之间按比例分割;

● “有偿使用”:指资金存在周转需求下,工程公司与集团公司之间可进行资金的相互拆借,并支付相应的利息;

● “存量上缴”:指集团公司根据经控股公司审核后的资金收支计划,如有资金存量结余,须将结余资金上划至控股公司统一运营。

…… …… 余下全文

篇四 :万科集团资金收支计划管理制度

万科集团资金收支计划管理制度(MHKG-CW-ZD-001)

1 目的:

为了增强集团资金管理的规范性、计划性和有序性,提高资金使用效率和风险管理能力,特制订本制度。

2 适用范围:

本制度适用于万科控股集团有限公司及下属各子公司。

3 定义:

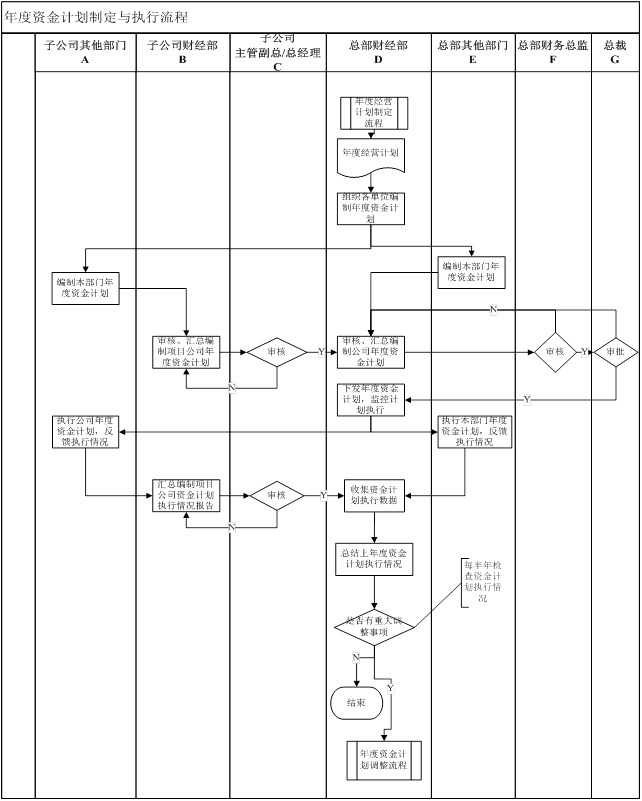

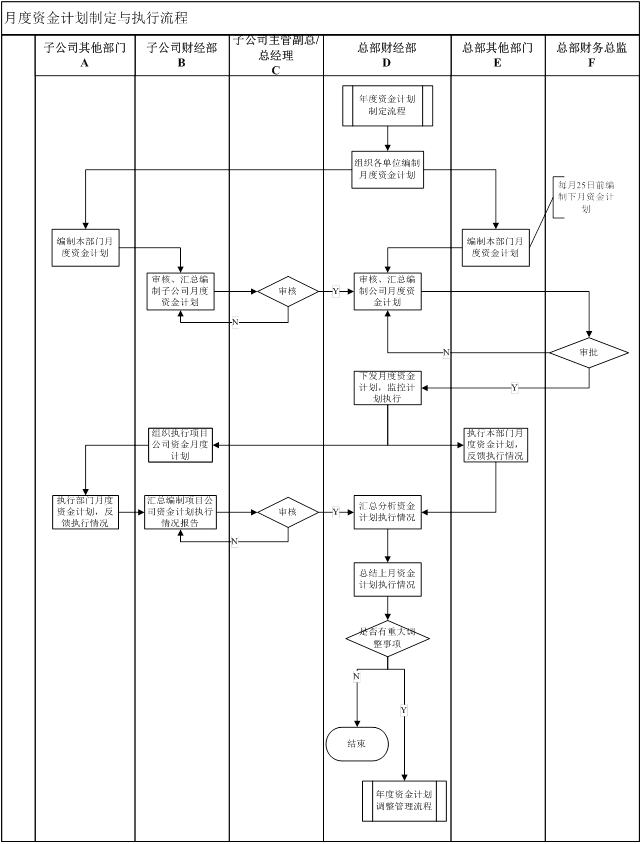

3.1资金收支计划管理:是指集团对现有资金及未来一年(年度计划)或未来一个月(月度资金收支计划)的资金流入、流出等资金全过程的计划管理。

3.2资金收支计划:是集团以计划表格形式下发的执行文件,是各子公司年度承包经营责任制合同的组成部分,计划实际执行情况也是集团考核各级领导的一项指标。

4 职责:

4.1集团财经部:

4.1.1 作为集团资金收支计划管理的归口管理部门,通过资金收支计划对子公司进行资金管理。

4.1.2培训和指导各下属子公司正确编制资金收支计划,督促、检查各下属子公司资金收支计划编制的进度。

4.1.3 负责审批后资金收支计划的下发及经审批资金的调度。

4.1.4分析子公司资金收支计划执行的差异情况,督导子公司切实执行资金收支计划。

…… …… 余下全文

篇五 :资金收支计划实施细则2.0

(集团)公司

资金收支计划实施细则

第一章 总则

第一条 为适应集团资金集中管理的要求,规范和推行资金收支计划的管理工作,以资金收支计划为指导,对成员单位的资金收支进行监控、分析、考核,特制定本实施细则。

第二条 资金收支计划管理是企业全面预算管理与资金结算管理的桥梁,它提供了资金需求预测、资金下拨、资金收支监控及考核等数据依据,是集团资金管理日常操作的重要手段。

第三条 资金收支计划的基本任务是:

1 年度的资金收支计划可以取自于企业全面预

算中的资金预算数据,它是保障实现企业战略

发展目标的全面预算规划的一部分。

2 月度滚动资金收支计划提供了资金预测的数

据依据,使集团能够提前掌握整个集团的资金

需求。

3 周滚动资金收支计划提供了资金下拨中项目

用途、金额、时间、帐户的准确信息,是资金

实际操作的依据。

第四条 资金收支计划管理应遵循的基本原则:

1 按行业管理、统一口径;

2 以收定支、滚动填报;

3 动态监控,及时调整;

4 细化分析,强化考核;

5 目标控制,防范风险。

第五条 本实施细则适用于集团结算中心及所属成员单位。

第二章 资金收支计划主体

…… …… 余下全文

篇七 :《资金收支计划表》培训

《资金收支计划表》培训

一、编制原则

1、“以收定支”原则

《资金收支计划表》要求按照“以收定支”原则编制,其实质是要求资金计划要做到“收支平衡、略有盈余”,这也是财务管理的职责之一。资金收支计划应按照合同约定执行,没有合同的资金收支,不能列入《资金收支计划表》。从资金收入来源看,

为了强化资金计划管理和约束,体现资金计划约束机制和执行刚性,做到资金使用的精细化管理,请你们按集团资金集中管控报表和项目填列“资金计划表”。

2、“收付实现制”原则

收付实现制又称现金制或实收实付制,是以现金收到或付出为标准,来记录收入的实现和费用的发生。按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。目前我国预算会计采用收付实现制原则。

我国目前采取收付实现制是与权责发生制两种会计基础,权责发生制强调的是“实质重于形式”;收付实现制强调的是“要有现金流入”。

《资金收支计划表》是反映资金的流入、流出情况的,应以“收付实现制”为基础编制。企业会计核算采用权责发生制。企业编制的现金流量表编制基础是收付实现制,而非权责发生制。

…… …… 余下全文

篇八 :资金收支计划编制管理办法

XXXXXXXXXXXX有限公司

资金收支计划编报管理办法

资金是企业机体中的血液。它攸关企业的生存和发展。资金短缺、周转缓慢、使用效率低、运行成本高是制约企业生产、经营正常运转和可持续发展的瓶颈问题。为有效缓解资金短缺与企业持续发展之间的矛盾,除需要适时、适量、合理地注入流动资金外,做好资金的计划调度、合理有效地使用资金,提高资金的周转率和使用效果成为当前亟待应对、解决的问题。为此,要求公司各部门认真做好资金收支预算、执行计划的编报工作,现将有关资金收支计划编报程序及管理办法规定如下:

一、资金收支计划编报原则及依据

1、资金收支预算、执行计划本着实事求是、科学合理;量入为出、紧收慢付的原则进行编报。

2、资金收支预算、执行计划根据公司月度、年度营业收入计划、生产准备计划及各项经济合同中的资金(款项)收入、支付条款约定的事项、内容、金额编报。

二、资金收支计划的预算、报送、审批、执行办理流程

1、资金收支预算计划由公司各有关部门提出并报财务部,财务部将预算数额汇总分析、平衡后上报集团公司资金调度会议审定、批准。

2、财务部收到集团公司资金调度会议批准的资金收支计划金额后,会同公司各有关部门对原申报的资金预算计划进行调整。

…… …… 余下全文