房地产项目20xx年资金投资计划

机械城项目20##年投资计划草案

一、20##年投资总资金:

我公司甘肃资金投资股份有限公司确定认缴股权资金为2000万元,持有甘肃瑞力实业有限公司股份20股,股权比例约为20%。

二、项目筹备会确定股权出资时间:

1、20##年1月25日400万元。

2、20##年3月25日600万元。

3、20##年5月15日1000万元。

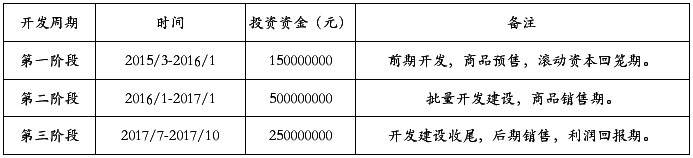

三、20##年投资资金支出计划:

1、根据总建筑面积约40万㎡ 建筑密度约40% 容积率约1.3

计算出项目一期总投资约为8-10亿元。

2、依据加速资本流动,提前认筹预售商品回笼资金作为在开发的资金的支持,结合开发周期(20##年3月-20##年7月)作出如下计划。

第二篇:恒大华府房地产项目投资集合资金信托计划

恒大华府房地产项目投资集合资金信托计划

产品介绍:

产品名称:恒大华府房地产项目投资集合资金信托计划

信托公司:中融国际信托

保管行:中国建设银行

信托类型:房产信托

信托期限(月):24

起点金额(万):100

信托规模(万):18000

推出时间2010-04-23

成立日期2010-05-24

终止日期2012-05-24

预期年收益率%:300万以下为8.5%;300万以上为9.5%

信托目的:委托人基于对受托人的信任,将其合法拥有的资金委托给受托人,受托人以自己的名义将所募集资金用于向湖南雄震进行股权投资,投资完成后持有该公司49%的股权。湖南雄震将该笔股权投资款专项用于“长沙恒大华府”项目的建设及归还恒大地产对湖南雄震的股东借款。信托期间,受托人以受益人最大利益为宗旨管理、运用、处分信托财产,并按本合同约定向受益人支付信托利益。

风险控制:委托人指定中融信托将信托资金运用于向湖南雄震增资扩股,增资扩股完成后中融信托持有该公司49%的股权。恒大地产集团

将其持有的湖南雄震51%股权质押给中融国际信托有限公司,若其到期未履行付款义务,则中融信托有权处置股权及资产。

收益分配 :信托到期一次性分配信托利益

产品结构图:

产品结构中各参与方需求分析:

投资者(受益人):在承担一定风险的情况下追求高收益,本文中为

8.5%和9.5%

中融信托:卖出理财产品从中抽取利润。

建设银行:收取资产管理费,和其他服务费用。

律师事务所:为信托计划提供法律上的解释和支持,并收取服务费。 资产评估机构:对投资者投资的项目进行评估。

投资者适合度:

适合于任何投资者,300万以下为8.5%的收益率,300万以上为9.5%,所以这个计划对于资金充足的个人和机构吸引力相对更大。而且恒大已经讲51%的湖南雄震的股权抵押给了中融,所以更加安全。但是这样并不能消除所有风险,如果湖南雄震破产或者中融破产都会对投资者的收益有影响.

对房地产信托产品的分析:

当前房地产信托存在的问题:

1.房地产信托产品模式单一

目前我国房地产开发企业普遍将信托公司看作贷款发放机构,通过信托计划募集的资金大多投资于单一项目。该过程中信托机构本质上充当了银行的角色,通过信托计划从投资者手中融得资金,然后简单地将资金投放于相应项目,失去了信托分解和化解金融风险的原有意义。甚至于部分房地产开发企业将信托计划募集的前期资金仅仅作为房地产项目的前期开发投入,或是30%的企业自有资金,以便获取银行信用,进而获得开发贷款。当面临紧缩性宏观调控时,该类信托贷款的偿还存在较大风险。而国外成熟资本市场上,房地产信托主要模式为权益型、抵押型及混合型。如美国房地产市场中,96.1%以上的房地产信托产品采用权益型,抵押型最低,仅占1.6%。且2/3以上的房地产信托资产可以实现证券市场的完全流通,无需房地产开发企业承诺本金偿还期限,公司亦无股权回购压力,资金可以用于长期、大型物业投资,在降低开发商融资成本的同时,可以保障投资者稳定、

低风险的资本回报。

2.资产运用风险有所显现

目前,我国部分信托项目到期出现未及时清算的现象,其中房地产类业务占较大比重。部分无法按时清算的信托项目,信托公司则采取展期、固有资金垫付、关联交易购买及发行新信托计划置换等方式将风险后移。其中,主要风险来源形式为:一是现金流及收益不稳定,容易造成开发商资金链断裂,进而影响信托资产安全。二是股权投资类房地产信托,虽在资本金项目下,在不增加负债的基础上,可以大幅提高项目的再融资能力,但若后续资金未达到项目预期,将影响信托资产安全性。三是房地产项目投资规模较大,单一房地产项目融资少则千万,多则数十亿元,在目前房地产企业资金链相对紧张的情况下,一旦开发商出现局部风险,将影响全盘信托资金的后续偿还 房地产信托发展建议:

1.尽快完善房地产信托业务专项管理办法2004 年10 月,银监会发布了《信托投资公司房地产信托业务管理暂行办法》(下称《暂行办法》),吸收了境外房地产信托的经验,放宽了对房地产信托业务的限制,对提高国内房地产信托的运营水平具有重要意义。但随后出台相关文件又严格限制了对房地产信托的贷款,导致《暂行办法》搁浅。目前,房地产信托规模增长迅速,对后期管理运作提出了较高要求,因此迫切需要专项房地产信托业务管理办法进行调整,以提高房地信托的整体规范化水平。

2.房地产信托运作要逐步向权益性过渡房地产权益类投资,主要将信

托资金投资于实物型房地产,收益来源于房地产租金收入和房地产增值收益,一般主要投资于商业用房和办公楼等收益类房地产。如可投资于租金收益较好的工建物业、二手房经营业务、尾盘业务、债权房等,其市场广阔,而且其他机构无法企及。国内房地产信托的运作模式要借鉴国外成熟做法,逐步向权益性投资过渡。

3.选择性放开限制,进行房地产信托基金化试点出于对信托公司无力驾驭大规模房地产信托资金的担忧,《暂行办法》中有“接受委托人的资金信托合同不得超过200 份”的规定,这是房地产信托规模长期以来无法进一步扩大的重要限制因素。相比金融市场中其他性质相近的理财产品,并无200 份合同限制,因此,可以对部分规范专业化信托公司发行的房地产信托产品放开200 份限制,等业务逐步成熟后,再予以推广。

信托产品的意义和启发:

(1) 对发起人的意义

1、 增强资产的流动性。

2、 获得低成本融资。

3、 减少风险资产。

4、 便于进行资产负债管理。

(2) 对投资者的益处

从投资者的角度来看,资产担保类证券提供了比政府担保债券更

高的收益。这部分高收益来源于许多因素,但最主要的是资产担保类证券的信用质量。资产证券化品种一般是以超过一个基准利率的利差来交易的。例如在浮动利率资产证券化品种中,一般基准利率使用伦敦银行同业拆借利率,该种投资工具称为“基于利差的投资工具”。资产证券品种的出现满足了投资者对“基于利差的投资工具”的需求,从而达到投资多样化及分散、降低风险的目的。

信托产品可以帮助投资者扩大投资规模。一般而言,证券化产品的风险权重比基础资产的风险权重低的多。比如,美国住房贷款的风险权重为50%,而由联邦国民住房贷款协会发行的以住房抵押贷款为支撑的过手证券却只占20%的风险权重,金融机构持有的这类投资工具可以大大节省为满足资本充足率要求所须要的资本金,从而可以扩大投资规模,提高资本收益率。资本金所创造的压力已经成为对银行等金融机构对支撑证券进行投资的主要驱动力。

投资者的风险偏好各不相同,资产证券化为投资者提供了多样化的投资品种,例如,有的投资者对风险比较厌恶,就会选择国债等风险较低的投资品种,相应会得到较低的收益,而有的投资者风险偏好囧爱搞,就会投资股票或衍生金融工具,当然要求的收益也较高。而资产担保类证券丰富了投资品种的风险/收益结构,为投资者提供了更多的投资品种选择。

现代证券化交易中证券一般不是单一品种,而是通过对现金流的分割和组合,可以设计出具有不同档级的证券。不同档级证券具有不同的偿付次序,以“熨平”现金流波动。升值将不同种类的证券组合在

一起,形成合成证券,从而可以更好的满足不同投资者对期限、风险和利率同偏好。资产证券化技术可以提供无限证券品种和灵活的信用、到期日、偿付结构等,这样就可以“创造”出投资者需要的特定证券品种。这种的多样性与结构的灵活性是资产证券化的优良特性,也是投资期最关注的性质。

课程名称:信托与理财产品

姓名:吴昊

学号:210020228028

专业:金融工程

电话:135xxxxxxxx

教师姓名:

-

XX房地产项目投资计划书

XXXX项目实施计划书XX县位于豫西伏牛山区洛阳市西南部总面积2147平方公里辖14个乡镇全县总人口32余万人一直有洛阳后花园美称…

-

房地产项目20xx年资金投资计划

机械城项目20xx年投资计划草案一20xx年投资总资金我公司甘肃资金投资股份有限公司确定认缴股权资金为20xx万元持有甘肃瑞力实业…

-

房地产项目投资策划

毕业设计指导书房地产项目投资策划书中文摘要摘要是可行性研究的总论部分要综合叙述研究报告中各个部分的主要问题和研究结论并对项目可行与…

-

房地产项目投资分析报告

房地产项目投资分析报告一、说明1、根据规划设计的要求及对市场的调查分析,在该地块兴建。。2、报告中有关成本的明细换算科目基本参考*…

-

房地产项目投资分析方法

下面我给大家介绍一下房地产投资项目分析方法我是建设部标准定额研究所李明哲我们单位是负责国家工程标准整个的制定编制单位房地产投资项目…

-

20xx房地产开发项目商业计划书模板

房地产开发项目商业计划书模板10项目概要11项目公司12项目简介13客户基础14市场机遇15项目投资价值16项目资金及合作17项目…

-

房地产开发项目商业计划书模板

房地产开发项目商业计划书模板10项目概要11项目公司12项目简介13客户基础14市场机遇15项目投资价值16项目资金及合作17项目…

-

房地产项目商业计划书范本

南部物流汽车产业城项目商业计划书项目单位成都市活力城投资管理集团联系人电话电子邮箱地址邮编编制时间20xx年03月24日保密须知本…

-

房地产公司资金计划流程

主题关于启用公司资金需求计划流程内容根据公司资金管理需要为保障公司有序运营和项目施工顺利进展现要求公司各相关部门每月底按要求提交次…

-

房地产开发项目资金使用计划及融资方案的选择

房地产开发项目资金使用计划及融资方案的选择1投资费用的组成及计算11开发成本111土地使用权出让金112土地征用及拆迁安置补偿费生…

-

二三线城市房地产投资机会项目商业计划书

二三线城市房地产投资机会项目商业计划书一公司概述1公司名称地址联系方法等2公司的自然业务情况3公司的发展历史4对公司未来发展的预测…