20xx年中国国际收支报告

20xx年中国国际收支报告

国家外汇管理局国际收支分析小组

20xx年4月1日

内容 摘 要

20xx年,全球经济总体呈现复苏态势,但在欧洲主权债务危机影响下,国际金融市场出现较大波动。我国继续加强和改善宏观调控,保持经济平稳增长。

20xx年,我国涉外经济总体趋于活跃,国际收支交易呈现恢复性增长,总体规模创历史新高,与同期国内生产总值之比为95%,较20xx年上升13个百分点,贸易、投资等主要项目交易量均较快增长。经常项目收支状况持续改善,顺差与国内生产总值之比为5.2%,与20xx年的比例基本持平,仍明显低于20xx年和20xx年的历史高点。国际收支统计口径的货物贸易顺差与国内生产总值之比为4.3%,较20xx年下降0.7个百分点。主要受欧洲主权债务危机影响,我国资本和金融项目顺差年内呈现一定波动。境内市场主体的负债外币化倾向依然较强,外债规模有所上升,外汇贷款继续增加。

20xx年,我国国际收支仍将保持顺差格局。全球经济持续复苏,国际贸易和投资活动稳步回升,我国将继续吸引外资流入,利差、汇差等因素可能增加我国资本净流入。主要发达国家消费有待进一步提振,我国经济结构调整有所加快,内需将逐渐成为拉动经济增长的主要动力,贸易平衡状况可能有所改善。此外,宏观经济金融中的不稳定因素依然较多,国际收支运行可能呈现一定波动。 “十二五”规划纲要明确提出,国际收支趋向基本平衡是“十二五”时期经济社会发展的主要目标之一。下一阶段外汇管理工作将按照国家统一部署,积极配合

实施稳健的货币政策,加快转变外汇管理理念和方式,深化外汇管理重点领域改革,积极防范跨境资金流动风险,促进国际收支基本平衡。

一、国际收支概况

(一)国际收支运行环境

20xx年,全球经济总体呈现复苏态势,但复苏基础尚不牢固,各国复苏进程也不均衡。一方面,新兴市场经济体经济增长强劲,成为全球经济增长的主要动力。另一方面,随着政策刺激和重建库存等主要支撑因素效果的减弱,主要发达经济体缺乏内在增长动力,失业率持续高位;欧洲主权债务危机更是拖累了全球经济的稳定复苏。为刺激经济,主要发达经济体继续推行低利率和量化宽松货币政策,全球流动性趋于宽松,新兴经济体普遍面临资金流入冲击,再加上国际大宗商品价格总体上扬,一些新兴市场经济体防范通胀和资产泡沫风险压力较大,开始逐步收紧货币政策,与发达经济体的政策取向出现分化。国际金融市场波动较大,年初总体趋稳向好,但受欧洲主权债务危机的反复影响,分别于二季度、四季度出现较大幅度调整,市场信心仍然比较脆弱。

20xx年,我国继续加强和改善宏观调控,经济保持平稳增长。全年国内生产总值增长10.3%,较20xx年增速加快1.1个百分点。经济结构继续优化,经济增长对外部需求的依赖有所降低。国家统计局数据显示,20xx年投资和消费对我国经济增长的贡献率合计在92%左右,分别拉动经济增长5.6和3.9个百分点。在外部流动性逐渐宽松的情况下,我国与大部分新兴市场经济体一样,受到资金流入和输入性通胀压力,全年采取了6次上调存款准备金率和2次上调存贷款基准利率的措施,以抑制货币信贷的快速增长。

专栏1

20xx年主要涉外经济政策调整

20xx年,我国注重统筹国内发展和对外开放,涉外经济政策调整取得显著进展。主要措施包括:

一是加大贸易政策调整力度,改善贸易平衡状况。严格控制“高耗能高污染和资源性”产品出口,取消406个税号产品的出口退税。加快推进加工贸易转型升级,修改《加工贸易管理办法》,将44种“两高”商品列入加工贸易禁止类目录。利用国家融资保险专项安排支持成套设备出口,累计支持项目75个,合同金额221亿美元。积极扩大进口,利用进口贴息政策支持先进技术、关键设备、重要能源原材料进口。20xx年,跨境贸易人民币结算试点扩大到全国20个地区,涵盖货物贸易、服务贸易及其他经常项目业务,出口试点企业从365家扩大到67724家。20xx年12月起,将7个省(市)开展的进口付汇核销制度改革试点推广到全国。在全国4个省(市)开展出口收入存放境外试点,允许企业在境外存放具有真实合法交易背景的出口收入。

二是转变利用外资政策,提高利用外资质量。出台《关于进一步做好利用外资工作的若干意见》,修订《外商投资产业指导目录》,鼓励外资投向高端制造业和高新技术产业。出台引导外资向中西部地区转移的指导意见,修订《中西部外商投资优势产业目录》,促进中西部地区开放型经济发展。以发展服务外包为重点,出台近30项支持性政策,鼓励跨国公司在国内设立地区总部、研发中心。20xx年,全国服务外包企业突破1万家,离岸服务外包业务执行金额接近150亿美元。同时,加强对境外机构流入房地产市场的管理,优化外资的产业分布。 三是支持“走出去”战略,鼓励企业有序开展对外投资。加强对“走出去”企业的融

资支持和服务保障,支持有条件的企业开展境外投资合作与并购。积极探索人民币跨境资本项目业务,以个案方式开展人民币对外直接投资试点。

(二)国际收支主要状况

20xx年,我国经常项目顺差3054亿美元,较上年增长17%,20xx年为下降40%;资本和金融项目顺差2260亿美元,较上年增长25%,20xx年为增长

8.5倍。各主要项目情况如下:

1.货物贸易顺差与20xx年基本相当

20xx年,我国货物贸易进出口规模达到历史最高水平。但进口增速快于出口,货物贸易顺差未现大幅增长。按国际收支统计口径,20xx年货物贸易出口15814亿美元,进口13272亿美元,分别较上年增长31%和39%。货物贸易顺差2542亿美元,较上年略增2%。

2.服务贸易逆差收窄

20xx年,服务贸易收入1712亿美元,较上年增长32%;支出1933亿美元,较上年增长22%;逆差221亿美元,较上年下降25%。

3.收益项目顺差大幅增加

20xx年,收益项目顺差304亿美元,较上年增长3.2倍。由于我国对外资产规模持续扩大,投资收益净流入182亿美元,20xx年净流入1亿美元。同时,我国海外务工人员的劳务收入继续增加,20xx年职工报酬净流入122亿美元,较上年增长70%。

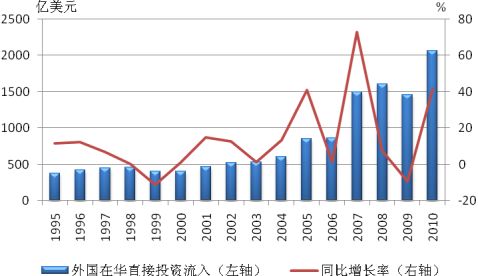

4.外国在华直接投资和我国在外直接投资均较快增长

20xx年,直接投资顺差1249亿美元,较上年增长78%。其中,外国在华直接

投资持续净流入,全年达到1851亿美元,较上年增长62%。我国在外直接投资规模继续增加,20xx年净流出602亿美元,较上年增长37%。

5.证券投资净流入下降

20xx年,证券投资项下净流入240亿美元,较上年下降38%。其中,我国对境外证券投资净流出76亿美元,20xx年为净回流99亿美元;境外对我国证券投资净流入317亿美元,较上年增长10%。

6.储备资产平稳增长

20xx年,剔除汇率、资产价格等估值因素影响,我国新增国际储备资产4717亿美元,较20xx年新增额扩大18%。其中,外汇储备增加4696亿美元,在基金组织的储备头寸和特别提款权增加22亿美元。

表1-1 20xx年中国国际收支平衡表1

单位:亿美元 项 目

一. 经常项目 A. 货物和服务 a.货物 b.服务 1.运输 2.旅游 3.通讯服务 4.建筑服务 5.保险服务 6.金融服务

7.计算机和信息服务

8.专有权利使用费和特许费 9.咨询

10.广告、宣传 11.电影、音像 12.其他商业服务

13.别处未提及的政府服务 B. 收益 1.职工报酬 2.投资收益 C. 经常转移 1.各级政府

差 额

3,054 2,321 2,542 -221 -290 -91 1 94 -140 -1 63 -122 77 8 -2 184 -2 304 122 182 429 -3

贷 方

19,468 17,526 15,814 1,712 342 458 12 145 17 13 93 8 228 29 1 356 10 1,446 136 1,310 495 0

借 方

16,414 15,206 13,272 1,933 633 549 11 51 158 14 30 130 151 20 4 172 11 1,142 15 1,128 66 3

2.其他部门

二. 资本和金融项目 A. 资本项目 B. 金融项目 1. 直接投资

1.1 我国在外直接投资 1.2 外国在华直接投资 2. 证券投资 432 2,260 46 2,214 1,249 -602 1,851 240 495 11,080

48 11,032 2,144 76 2,068 636 63 8,820

2 8,818 894 678 217 395

我国国际收支平衡表按国际货币基金组织《国际收支手册》第五版规定的各项原则编制,采用复式记帐原则记录所有发生在我国大陆居民(不包括港、澳、台地区)与非居民之间的经济交易。本表计数采用四舍五入原则。

从20xx年三季度开始,按照国际标准,将外商投资企业归属外方的未分配利润和已分配未汇出利润同时记入国际收支平衡表中经常账户收益项目的借方和金融账户直接投资的贷 方。20xx年各季度以及2005-20xx年年度数据也按此方法进行了追溯调整。

项目

2.1 资产

2.1.1 股本证券 2.1.2 债务证券

2.1.2.1 (中)长期债券 2.1.2.2 货币市场工具 2.2 负债

2.2.1 股本证券 2.2.2 债务证券

2.2.2.1 (中)长期债券 2.2.2.2 货币市场工具 3. 其他投资 3.1 资产

3.1.1 贸易信贷 长期 短期 3.1.2 贷款 长期 短期

3.1.3 货币和存款 3.1.4 其他资产 长期 短期 3.2 负债

差 额

-76 -84 8 19 -11 317 314 3 3 0 724 -1,163 -616 -43 -573 -210 -277 66 -580 244 0 244 1,887

贷 方

268 115 154 128 25 368 345 22 22 0 8,253 750 5 0 4 197 0 197 303 245 0 245 7,503

借 方

345 199 146 110 36 51 32 19 19 0 7,528 1,912 621 43 578 407 277 131 883 1 0 1 5,616

3.2.1 贸易信贷 495 583 长期 35 41 短期 460 542

3.2.2 贷款 791 5,860 长期 100 264 短期 691 5,596

3.2.3 货币和存款 603 1,038

3.2.4 其他负债 -3 22 长期 -4 1 短期 1 22

三. 储备资产 -4,717 0

3.1 货币黄金 0 0

3.2 特别提款权 -1 0

3.3 在基金组织的储备头寸 -21 0

3.4 外汇 -4,696 0

3.5 其他债权 0 0

四. 净误差与遗漏 -597 0

(三)国际收支运行评价

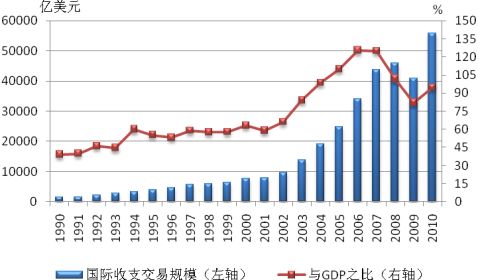

20xx年,我国国际收支交易呈现恢复性增长。全年国际收支交易总规模为5.6万亿美元,创历史新高,较上年增长36%;与同期国内生产总值(GDP)之比为95%,较20xx年增长13个百分点。贸易、直接投资、外债等主要项目交易规模均达到历史高峰。按国际收支统计口径,货物贸易总额29087亿美元,较上年增长35%;服务贸易总额3645亿美元,增长26%;外国在华直接投资流入2068亿美元,增长42%;我国对外直接投资流出678亿美元,增长41%。

图1-1 中国国际收支交易规模及其与GDP之比

88 6 81 5,069 163 4,906 435 25 5 20 4,717 0 1 21 4,696 0 597

数据来源:国家外汇管理局,国家统计局。

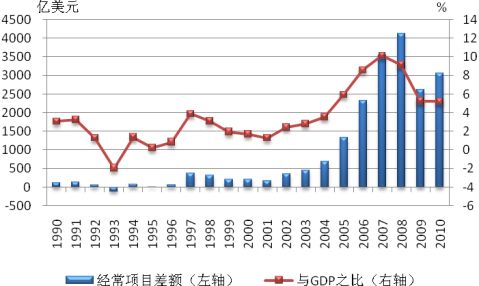

经常项目收支状况持续改善。20xx年我国经常项目交易规模达到3.6万亿美元的年度最高值,经常项目顺差依然低于20xx年和20xx年的历史高峰时期。20xx年为全球经济运行的低谷,世界贸易和投资水平均呈下降态势,我国经常项目顺差也大幅回落,与同期GDP之比为5.2%,较20xx年下降3.9个百分点。20xx年,随着国 内外经济企稳回升,我国经常项目顺差较上年增长17%,与GDP之比为5.2%,与20xx年持平。其中,20xx年国际收支统计口径的货物贸易顺差与GDP之比为4.3%,较上年下降0.7个百分点。

表1-2 2004-20xx年国际收支顺差结构

单位:亿美元 项 目 20xx年 20xx年 20xx年 20xx年 20xx年

1794 2351 2854 4491 4587 国际收支总差额

687 1341 2327 3540 4124 经常项目差额

与GDP之比 3.6% 5.9% 8.6% 10.1% 9.1%

1107 1010 526 951 463 资本和金融项目差额

与GDP之比 5.7% 4.5% 1.9% 2.7% 1.0% 数据来源:国家外汇管理局,国家统计局。

图1-2 中国国际收支经常项目差额及其与GDP之比20xx年 20xx年 4420 2611 5.2% 1808 3.6% 5314 3054 5.2% 2260 3.8%

数据来源:国家外汇管理局,国家统计局。

资本和金融项目顺差呈现一定波动。一季度,我国跨境资金流动延续前一年复苏势头,资本和金融项目顺差612亿美元。随后在欧洲主权债务危机影响下,国际资本避险情绪加重,跨境资金净流入套利倾向减弱,二、三季度资本和金融项目顺差分别降至319亿和141亿美元,较20xx年同期均下降50%以上。四季度,随着国际金融市场逐步企稳和境外流动性日益充裕,我国资金净流入出现明显反弹,资本和金融项目顺差达到1189亿美元。

我国市场主体的负债外币化倾向依然较强。一方面表现为我国外债规模上升,2010末余额较上年末增加1203亿美元,主要为中资金融机构和企业贸易信贷较快增长。另一方面,境内企业借用外汇贷款增多,20xx年末我国金融机构各项外汇贷款余额较上年末增加740亿美元,其中境内外汇贷款余额增加472亿美元。年末银行外汇贷存比为198%,较上年末增加16个百分点。

二、国际收支主要项目分析

(一)货物贸易

20xx年,我国货物贸易进出口全面恢复,总规模创历史新高,进口增速快于出口增速,顺差与上年基本持平。按国际收支统计口径,货物贸易进出口总值为29086亿美元,较上年增长35%。其中,出口15814亿美元,增长31%;进口13272亿美元,增长39%;货物贸易顺差2542 亿美元,增长2%,与同期GDP之比为4.3%,连续三年呈下降态势,较20xx年高位回落4.7个百分点。

图2-1 中国货物贸易进出口及顺差与GDP之比

数据来源:国家外汇管理局,国家统计局。

据海关统计,20xx年我国货物贸易呈现以下特点:

我国对外贸易格局日趋多元化,与周边国家或地区的贸易逆差扩大。20xx年,我国与欧盟、美国和日本的进出口总值分别较20xx年增长32%、29%和30%,合计占我国贸易总量的39%,较上年略 有下降。我国与新兴市场国家进出口增速明显,20xx年与东盟、印度、巴西、俄罗斯进出口总值分别增长38%、42%、48%和43%,均高于总体进出口增速。20xx年,我国对美国和欧盟顺差分别为1813亿美元和1428亿美元;对日本、韩国和东盟等周边国家或地区逆差分别为

556亿美元、696亿美元和164亿美元,合计较上年扩大73%。

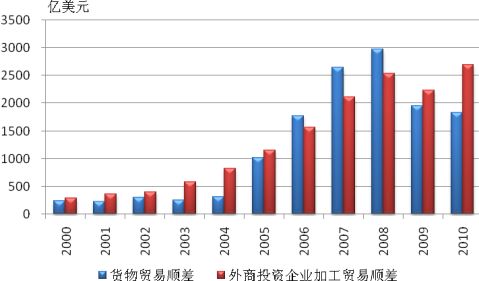

国际分工格局对我国贸易的影响未发生较大变化,外商投资企业加工贸易仍是顺差主要来源。20xx年,我国外商投资企业加工贸易顺差2701亿美元,较上年增长21%。贸易逆差主要来自国有企业的一般贸易,20xx年逆差1798亿美元,较上年增长46%。

图2-2 货物贸易顺差与外商投资企业加工贸易顺差

数据来源:海关总署。

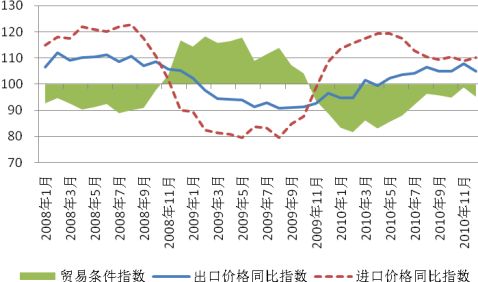

价格上涨推动我国进口快速增长,贸易条件有所恶化。20xx年我国进口价格指数同比上涨较快,尤其是资源类商品进口中的价格因素影响明显。其中,原油进口数量增长18%,金额增长51%;铁矿砂进口数量下降1%,金额增长58%;铜进口数量与上年持平,但进口金额增长了44%。20xx年5月份起出口价格指数同比持续上涨,但涨幅低于进口。总体看,截至20xx年底,出口和进口商品价格指数分别较上年同期上涨4.9和10.1个百分点,贸易条件指数较上年同期下降

4.7个百分点。

图2-3 2008-20xx年各月进出口商品价格同比指数与贸易条件指

数据来源:海关总署。

专栏2

国际大宗商品的价格变动

20xx年,主要受美联储量化宽松政策下美元走弱,以及全球经济复苏好于预期的影响,国际大宗商品价格震荡上涨,上半年以区间波动为主,下半年总体呈现上升态势。国际原油价格年末收于91.38美元/桶,全年上涨15.1%,其中第4季度上涨尤其强劲,单季涨幅达14.3%。黄金价格屡创新高,12月份创下1423.75美元/盎司的历史高点,全年涨幅达29.5%。工业金属价格大部分呈现上行走势,其中铜价上涨迅猛,全年涨幅达30.2%。农产品价格还受到恶劣天气影响,自20xx年下半年起持续攀升,小麦、玉米、大豆价格全年分别上涨了46.7%、51.7%和34.0%。从供需特点看,大宗商品的供给有限且缺乏弹性,而需求会随着经济周期发生涨跌,价格具有明显的顺周期性。同时,在资金流动性过剩的情况下,各种金融化投资和投机将放大商品价格波动。20xx年,全球经济将继续复苏,国际大宗商品需求持续强劲,商品供需仍会较为紧张,再加上全球流动性

可能继续充裕,国际大宗商品价格预计保持上涨走势,将对我国进口商品价格形成上行压力,影响贸易条件的改善,并导致输入性通胀。

(二)服务贸易

20xx年,我国服务贸易收支总额3645亿美元,增长26%;服务贸易收入1712亿美元,较上年增长32%;服务贸易支出1933亿美元,增长22%;逆差221亿美元,下降25%。我国服务贸易呈现以下主要特点:

服务贸易逆差较上年有所下降。其他商业服务、建筑服务、计算机和信息服务及咨询等项目顺差较上年增长是造成服务贸易逆差缩小的主要原因。20xx年,上述四个项目顺差分别为184亿、94亿、63亿和77亿美元,分别增长2.1倍、

1.6倍、92%和47%。

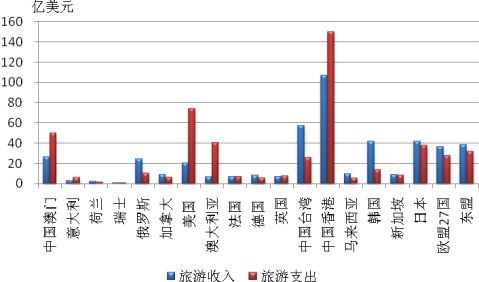

服务贸易逆差主要来自运输、保险服务、专有权利使用费和特许费及旅游项目,逆差分别为290亿、140亿、122亿和91亿美元。其中,旅游项目逆差增长较快。20xx年,我国旅游收入458亿美元,增长15%;旅游支出549亿美元,增长26%;逆差91亿美元,增长1.3倍。在旅游收入方面,随着世界经济逐步复苏,我国入境人数较上年增长5.8%。在旅游支出方面,国民收入水平的进一步提高促使居民消费结构继续呈现多元化发展,20xx年我国出境人数较上年增长20%。从分国别和地区旅游收入和支出测算的情况看,我国对美国、香港、澳大利亚和澳门均呈较大规模的逆差。

图2-4 中国对主要国家和地区的旅游收支

数据来源:国家外汇管理局

服务贸易主要伙伴国家和地区基本保持稳定,集中度较高。服务贸易收支前十名伙伴国家和地区占全部服务贸易收支的80%。其中,服务贸易收入来源国家和地区排名前五位的是中国香港、美国、新加坡、日本和英国,支出目的国家和地区排名前五位的是中国香港、美国、新加坡、日本和韩国。

(三)直接投资

1.外国在华直接投资继续增长

按国际收支统计口径,20xx年外国在华直接投资流入2068亿美元,较20xx年增长42%;撤资清算等流出217亿美元,减少32%;净流入1851亿美元。 金融和非金融部门吸收外国在华直接投资均呈现增长态势。金融部门吸收外国在华直接投资120亿美元,较上年增长1.9倍;非金融部门吸收外国在华直接投资1948亿美元,增长35%。

图2-5 外国在华直接投资流入及其变动情况

数据来源:国家外汇管理局。

从投资来源地看,非金融部门外国在华直接投资的资金来源地较为集中,20xx年在华直接投资排名前十的国家或地区依次为:中国香港913亿美元、中国台湾84亿美元、新加坡81亿美元、美国66亿美元、日本64亿美元、英属维尔京群岛41亿美元、韩国29亿美元、开曼群岛17亿美元、德国14亿美元和法国13.6亿美元。20xx年金融部门在华直接投资的主要国家或地区有:中国香港、西班牙、新加坡、英国和日本,其占比分别为37%、12%、10%、6%和4%。

从投资行业分布看,20xx年我国非金融部门吸收外国在华直接投资最多的三个行业是制造业(685亿美元)、房地产业(271亿美 元)、租赁和商务服务业(104亿美元),其增幅分别是46%、78%和59%。20xx年金融部门外国在华直接投资主要集中于银行业,其他金融机构、保险业和证券业次之,占比分别是62.5%、27.1%、8.5%和1.8%。

从投资流向看,东部沿海和直辖市是非金融部门外国在华直接投资的主要流向地区,西部地区的投资增长也十分迅速。江苏省是20xx年全国吸收外国在华直接投资最多的省份,占比22%。排名第二至第五的是广东、上海、辽宁和浙

江,占比分别是14%、12%、7%和7%。其中,江苏、浙江外国在华直接投资较上年增长52%,在五省中增幅最大。西部的宁夏、贵州、西藏等地区吸收外国在华直接投资的增速很快,但吸收总量仍然较低,加总占比只有4.2%。金融部门外国在华直接投资主要流向北京、福建、上海、天津等地区,投资额占比分别为24%、24%、22%和12%。

2.我国在外直接投资增长加快

20xx年我国在外直接投资678亿美元,较20xx年增长41%;在外直接投资撤资清算等汇回76亿美元,增长83%;净流出602亿美元,增长37%。

金融和非金融部门在外直接投资均呈现增长态势。金融部门在外直接投资88亿美元,增长87%;非金融部门在外直接投资590亿美元,增长36%。

从投资目的地看,我国非金融部门在外直接投资去向依次为亚洲、拉丁美洲、大洋洲、欧洲、北美和非洲。其中在亚洲地区的投资占65%,在拉丁美洲、大洋洲、欧洲、北美和非洲的投资分别占19%、5%、5%和4%和2%。金融部门在外直接投资主要集中在亚洲的香港、欧洲和北美等一些金融市场较为发达的地区。

从投资行业分布看,20xx年非金融部门在外直接投资涉及商务服务业、采矿业、制造业、批发和零售业、交通运输业、房地产、建筑业和电力煤气及水的生产业等众多领域。其中商务服务业、采矿业和制造业是我国在外直接投资的主要行业,分别占非金融部门在外直接投资总额的47%、20%和10%。

从投资方式看,20xx年我国非金融部门新设境外企业3038家,实现直接投资352亿美元,占我国同期投资总额的60%。并购境外企业418家,实现直接投资238亿美元,占投资总额的40%。

(四)证券投资

20xx年,我国证券投资净流入240亿美元,较上年下降38%。其中,我国对外证券投资净流出76亿美元,上年为净流入99亿美元;境外对我国证券投资净流入317亿美元,增长10%。

1.对外股本和债务证券投资均较快下降

20xx年,我国对外股本证券投资净流出84亿美元,较上年下降75%。其中,对外股本证券投资为199亿美元,下降57%;对外股本证券投资汇回为115亿美元,下降6%。从投资部门看,保险、证券等非银行金融机构是对外股本证券投资流出的主体,但其总体对外投资流出规模较上年有所下降。我国对外债务证券投资净流入为8亿美元,下降98%,对外债务证券投资的增长和回流资金的下降是净流入较快下降的主要原因。其中,对外债务证券投资为146亿美元,增长33%;对外债务证券投资汇回为154亿美元,下降72%。从投资部门看,20xx年商业银行对外债券投资回流金额53亿美元,下降88%。

图2-6

我国对外证券投资净额

注:正值表示我国对外证券投资净回流,负值表示净流出。

数据来源:国家外汇管理局。

2.境外对我国证券投资净流入略有增加

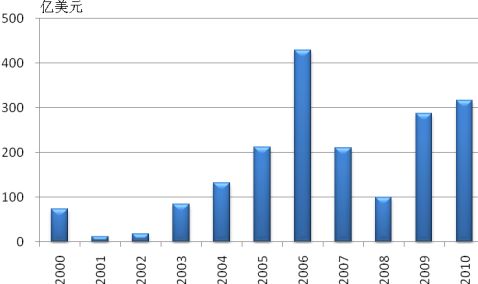

20xx年,境外对我国证券投资净流入317亿美元,较上年增长10%。其中,股本证券投资净流入314亿美元,债券证券投资净流入3亿美元。股本证券投资流入主要是我国企业赴境外上市首发和再筹资,以及合格境外机构投资者(QFII)对我国的投资,其中,境外上市首发和再筹资合计354亿美元,QFII净流入26亿美元。

图2-7

境外对我国证券投资

注:正值表示境外对我国证券投资净流入,负值表示净流出。

数据来源:国家外汇管理局。

(五)外债

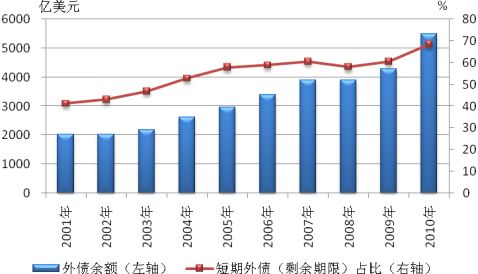

截至20xx年末,我国外债余额为5489亿美元,同比增长28%。其中,登记外债余额为3377亿美元,同比增长27%;贸易信贷余额为2112亿美元,同比增长31%。按期限结构划分,中长期外债(剩余期限)余额为1732亿美元,占外债余额的32%;短期外债(剩余期限)余额为3757亿美元,占外债余额的68%。

图2-8

中国外债余额及短期外债(剩余期限)占

数据来源:国家外汇管理局。

20xx年,我国外债变动呈现以下特点:

全年外债余额总体呈增长态势,其中二季度增长较快,三季度略有放缓,四季度明显放缓。20xx年一至四季度,外债余额季环比分别增长3%、16%、6%和0.5%,其中:贸易信贷余额季环比分别增长3%、24%、6%和-4%;中资银行贸易融资余额季环比分别增长12%、49%、12%和19%。

从债务主体看,中资金融机构外债和企业贸易信贷余额增长最快。20xx年末,中资金融机构外债和贸易信贷余额分别较上年末增长44%和31%,对外债余额增长的贡献率分别为34%和41%。中资金融机构外债增长主要是由于为进出口企业提供贸易融资(远期信用证、海外代付等)项下的对外债务增加。

中长期外债项下呈现净流入态势。20xx年,我国中长期外债项下流入资金422亿美元,同比增加197亿美元,增长88%;流出资金302亿美元,同比减少76亿美元,下降20%;净流入资金120亿美元,而20xx年为净流出资金154亿美元。

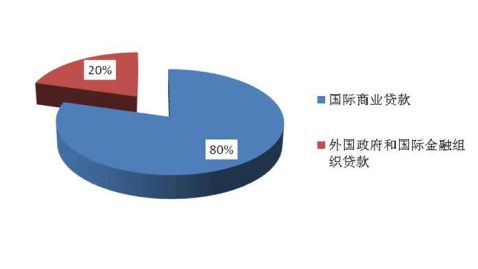

从债务类型看,登记外债余额中,国际商业贷款余额为2701亿美元,占80%,所占比重较上年末上升6个百分点;外国政府贷款和国际金融组织贷款余额为676亿美元,占20%。

图2-9

中国登记外债债务类型结

数据来源:国家外汇管理局。

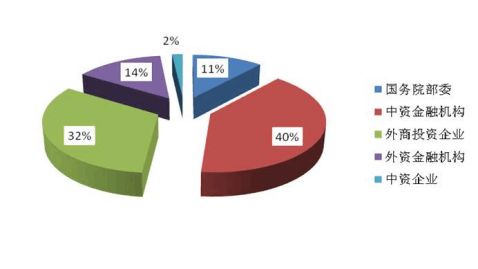

从债务主体看,以中资金融机构和外商投资企业为主。在20xx年末的登记外债余额中,中资金融机构和外商投资企业债务余额分别为1353亿和1096亿美元,分别占40%和32%。

数据来源:国家外汇管理局。

从币种结构看,以美元债务为主。在20xx年末的登记外债余额中,美元债务占70%,比上年末上升2.7个百分点;其次是日元债务,占9%,比上年末下降

3.3个百分点。

图2-11 中国登记外债币种结构

中长期债务主要投向制造业及交通运输、仓储和邮政业等基础设施建设。按照国民经济行业分类,在登记的中长期外债(签约期限)余额中,投向制造业的为457亿美元,占23%;投向交通运输、仓储和邮政业的为257亿美元,占13%。 专栏 3

人民币跨境结算情况

20xx年,我国非银行部门跨境收支总规模34578亿美元,较上年增长34%,创历史新高。美元仍是我国跨境结算使用最广泛的币种。欧元和港元分列跨境结算量币种排名的第二和第三位(与上年排名相同)。人民币跨境结算量的大幅提高是本年度我国跨境结算币种变化的最显著特征。

图2-13 2009-2010

年各季度人民币跨境流动情况

数据来源:国家外汇管理局

20xx年人民币跨境结算587亿美元,较上年增长13倍,在跨境结算量币种排名中位居第五(较20xx年上升四位),占全部跨境结算的1.7%。人民币结算增速在20xx年下半年明显加快,尤其是第四季度,结算量突破384亿美元,在跨境结算量币种排名中位居第四,占比3.8%。从人民币的流动方向看,自20xx年四季度人民币净流量从净流入转为净流出3亿美元以来,人民币的净流出趋势越来越明显。至20xx年四季度,人民币净流出量达到280亿美元,较20xx年四季度增长93倍,全年人民币净流出400亿美元,替代了外汇支出,成为影响外汇供求关系的新因素。我国人民币跨境结算以经常账户交易项目为主。从20xx年人民币跨境交易数据来看,货物贸易进口结算占比达71%,货物贸易出口、服务贸易及其他经常项目结算占比分别为15%和8%。

亚洲尤其香港是与我国内地间人民币跨境流动最为集中的地区。20xx年,亚洲所有国家或地区与我国内地间的人民币跨境结算量达534亿美元,占人民币跨境结算总规模的91%。其中,香港与我国内地间的人民币跨境结算396亿美元,较20xx年增长近50倍,占比67%,在所有国家或地区中排名居首。

三、外汇市场运行与人民币汇率

(一)外汇市场改革和建设情况

1.进一步完善银行间外汇市场做市商制度

20xx年8月修订发布新的《银行间外汇市场做市商指引》,推出银行间外汇市场尝试做市业务,降低非做市商开展做市竞争准入门槛;建立做市商分层制度,提高远期掉期等衍生市场流动性和交易效率;完善做市商优胜劣汰考核机制,增

强做市商做市积极性。同时,改进优秀做市商评优制度,进一步引导做市商完善做市服务,建立诚信、积极的市场环境。

2.扩大银行间外汇市场净额清算业务参与主体

20xx年11月,即期询价交易净额清算业务参与主体扩大至全部26家做市商银行,进一步降低了外汇市场的运行成本和清算风险,夯实对系统性风险的防范能力。

3.增加银行间外汇市场交易币种

为促进中国与马来西亚、俄罗斯之间的双边贸易,便利跨境贸易人民币结算业务的开展,满足经济主体降低汇兑成本的需要,银行间外汇市场于20xx年8月19日和11月22日相继开办人民币对马来西亚林吉特和俄罗斯卢布交易。

4.完善银行结售汇头寸管理

为支持银行为企业“走出去”提供融资便利,20xx年2月上调21家全国性银行结售汇综合头寸上限,调整后的头寸上限总额为调整前的4.5倍,同时发文指导外汇局分局调高地方性银行结售汇综合头寸的上限。部分银行通过增持头寸满足了大额用汇资金需求。20xx年11月,结合外汇供求形势,及时研究并出台了对银行收付实现制头寸余额实行下限管理的措施,抑制外汇资金的过度流入。

5.鼓励银行外汇业务创新

20xx年10月批复同意外贸个体工商户及对外贸易经营者个人外汇结算账户内资金办理远期结售汇和人民币与外币掉期业务的申请,满足外贸个体工商户的汇率避险保值需求。为提高中小金融机构对客户提供规避汇率风险服务的能力,20xx年12月出台中小金融机构与其他银行合作,为客户办理远期结售汇业务的管理政策。

(二)人民币对主要货币汇率走势

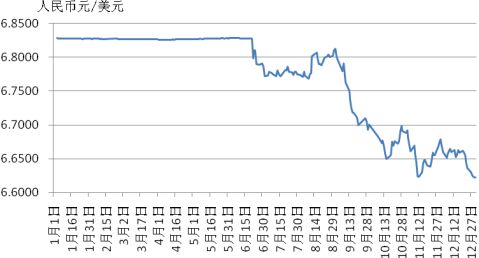

1.人民币对美元升值,对其他货币有升有贬

20xx年末,人民币对美元汇率中间价收于6.6227元/美元,较20xx年末(6.8282元/美元)升值3.1%。20xx年汇改以来,人民币对美元汇率中间价累计升值25.0%。

图3-1 20xx年人民币对美元汇率中间价走势

数据来源:国家外汇管理局。

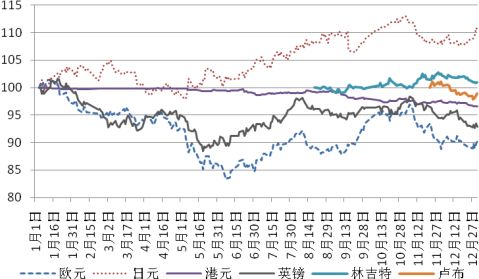

20xx年末,人民币对港币汇率中间价收于0.85093元/港币,较20xx年末(0.88048元/港币)升值3.5%;人民币对日元汇率中间价收于8.1260元/100日元,较20xx年末(7.3782元/100日元)贬值9.2%;人民币对欧元汇率中间价收于8.8065元/欧元,较20xx年末(9.7971元/欧元)升值11.2%;人民币对英镑汇率中间价收于10.2182元/英镑,较20xx年末(10.9780元/英镑)升值

7.4%。8月19日和11月22日,银行间外汇市场相继开始人民币对马来西亚林吉特和俄罗斯卢布交易,年末人民币对上述两种货币的汇率中间价分别收于0.46649林吉特/元和4.6205卢布/元,自开始交易以来分别升值1.0%和贬值

1.1%。

图3-2 2010

年人民币对其他货币汇率中间价走势

注:以期初中间价为100,林吉特、卢布的数值上升表示人民币升值,其 他4种货币的数值下降表示人民币升值。

数据来源:国家外汇管理局。

2.人民币汇率弹性稳步增强

6月19日汇改重启前,人民币对美元汇率保持基本稳定,中间价在

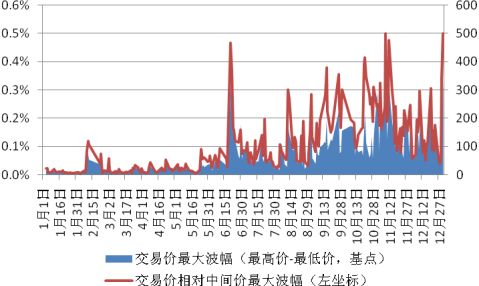

6.8250-6.8300区间窄幅波动。汇改重启后,人民币汇率弹性明显增强。6月21日至12月31日,中间价隔日最大波幅为295个基点,日均波幅64个基点;期间,中间价78个交易日隔日升值,53个交易日隔日贬值,1个交易日与上日持平。全年,中间价最高为6.8284元/美元(6月8日),最低为6.6227元/美元(12月31日),最大波幅2057个基点,日均波幅为36个基点,较20xx年分别增加1859和26个基点。

汇改重启前,受中间价基本稳定的影响,银行间外汇市场人民币对美元交易价围绕中间价小幅波动。1月4日至6月18日,交易价相对中间价的日间最大波幅日均仅为0.02%,日间最大波幅(最高价-最低价)日均为18个基点,而2009

年分别为0.04%和29个基点。汇改重启后,交易价波幅显著增强。6月21日至12月31日,交易价相对中间价的日间最大波幅日均为0.16%,日间最大波幅(最高价-最低价)日均为113个基点,较汇改重启前和20xx年均显著上升。全年交易价相对中间价的日间最大波幅一度触及下限0.5%(12月31日),日间最大波幅为492个基点(11月9日)。

图3-3 2010

年银行间外汇市场人民币对美元交易价波动情况

数据来源:国家外汇管理局。

3.境内外人民币升值预期小幅波动

一季度,受中国出口迅速回升和国外对人民币升值的政治压力影响,境内外市场人民币对美元升值预期振荡上升。4月初欧洲债务危机的爆发引发国际金融市场动荡,避险需求导致全球资金回流美元资产,美元走强,境内外市场人民币升值预期明显减弱。此后,人民币升值预期在低位维持数月。从9月中旬,随着境内外市场对美联储第二轮量化宽松政策的预期增强,人民币升值预期再次增强,境外NDF市场1年期人民币预期升值幅度在10月下旬逾4%,创年内最高水平。年末,境内外市场1年期人民币预期升值幅度分别为0.7%和2.7%,较20xx年末分

别下降0.2个和上升0.1个百分点。除个别时期外,境外人民币预期升值幅度全年整体高于境内水平,两个市场的1年期报价存在1%左右的价差。

图3-4 20xx年境内外市场人民币对美元升值预期(1年期)

数据来源:国家外汇管理局。

数据来源:国家外汇管理局。

4.人民币有效汇率波动走强

汇改重启前,受人民币对美元汇率中间价基本稳定的影响,人民币有效汇率(即多边汇率)追随美元走势,总体呈现上升走势。根据国际清算银行(BIS)的数据,上半年,人民币名义和实际有效汇率累计分别升值5.1%和3.4%。汇改重启后,由于美元贬值幅度高于人民币对美元汇率升值幅度,人民币名义有效汇率从7月份开始连续四个月走贬,最后两个月止跌回升,全年累计升值1.8%,20xx年汇改以来累计升值12.7%。由于下半年国内消费者物价指数(CPI)走高,导致人民币实际有效汇率升值幅度高于名义有效汇率,全年累计升值4.7%,20xx年汇改以来累计升值21.0%。

图3-5 1994-20xx年人民币有效汇率走势

数据来源:国际清算银行。

(三)银行间外汇市场交易

20xx年,银行间外汇市场快速发展,人民币对外汇产品中即期、远期、外汇掉期和货币掉期四类产品累计成交4.36万亿美元,较20xx年增长16.2%。外币对外币交易大幅增长。

1.银行间即期外汇市场交易量小幅增长

20xx年,即期外汇市场累计成交3.05万亿美元,较20xx年增长3.5%,日均交易量增长4.3%。其中,询价市场和竞价市场的交易量较20xx年分别增长

2.9%和增长147.7%,两个市场的交易量之比由20xx年的249:1下降至103:1。

2.银行间远期外汇市场交易量剧增

20xx年11月出台对银行收付实现制头寸余额实行下限管理的措施后,由于银行在与客户签约远期结售汇后通过银行间外汇掉期市场拆入美元提前在即期市场卖出平盘的机制受到收付实现制头寸下限的约束,部分银行开始通过银行间远期外汇市场直接平盘,由此激发远期交易量大幅增长。11月和12月的交易量

同比分别增长436.7%和增长847.4%,两个月的合计交易量占全年交易量的76.1%。全年,远期外汇市场累计成交5408笔和326.7亿美元,较20xx年分别增长116.2%和234.5%,日均交易量1.35亿美元,较上年增长237.5%。

3.银行间外汇掉期市场交易量大幅增长

20xx年,外汇掉期市场累计交易53602笔,成交12834.6亿美元,日均成交量为53亿美元,总成交量和日均成交量较20xx年分别增长60.1%和61.4%。在期限分布上,隔夜、即/远和远/远交易的占比分别为57.7%、37.0%和5.3%。

图3-6 20xx年-20xx年银行间市场远期和外汇掉期成交量

数据来源:国家外汇管理局。

4.银行间外币对外币买卖交易量大幅增长

截至20xx年末,银行间外币买卖市场共有做市商银行16家,会员银行79家。6月份新增了美元对新加坡元交易。20xx年,外币对即期买卖累计成交36683笔,累计成交量折合502.3亿美元,日均成交2.1亿美元,较20xx年增长45.5%。

表3-1 20xx年银行间外币买卖市场各外币对即期交易情况

注:成交量为折美元金额。

货币对 欧元/澳元/英镑/美元/美元/美元/美元/欧元/

美元 美元 美元 日元 加元 瑞士港元 日元

法郎

成交量 12.23 24.23 27.40 33.49 4.08 2.85 281.31 0.76 (亿美元)

成交量占比(%) 24.5 4.8 5.5 6.7 0.8 0.6 56.0 0.2 成交量同比增长(%) 24.8 172.9 -6.5 43.1 -65.2 -17.6 66.5 -77.5

笔数 16551 3615 2966 4089 601 838 7133 114 数据来源:国家外汇管理局。

四、国际收支形势展望和政策取向

(一)形势展望

20xx年,我国国际收支将保持较大顺差格局。首先,全球经济持续复苏,国际贸易和投资活动将稳步回升。国际货币基金组织(IMF)20xx年1月份预测,20xx年全球经济增长4.4%,较20xx年增速小幅回落。其次,我国经济将在世界范围内保持相对较高增速,继续吸引外资流入。根据IMF预测,20xx年发达经济体和新兴市场经济体分别增长2.5%和6.5%,而我国经济增速将超过9%。第三,我国与主要发达国家宏观政策出现分化,利差、汇差等因素可能使得套利资金净流入增加。最后,受国内宏观调控力度加大和境外融资成本较低等因素影响,境内企业境外融资活动可能趋于活跃。

国际收支状况有望继续改善。主要发达国家就业形势短期内难以明显改观,将呈现“无就业增长”,再加上去杠杆化进程的持续影响,消费有待进一步提振。我国加强宏观调控,“十二五”期间国内经济结构调整将继续加快,内需将逐渐成为拉动经济增长的主要动力。我国经济复苏快于其他国家,进口将保持相对较快增速,贸易平衡状况可能进一步改善。 美元/新元 4.90 1.0 \ 776

国际收支运行可能呈现一定波动。宏观经济环境仍不稳定,全球经济下行风险依然存在,发达经济体内生动力不足,新兴市场经济体通胀压力明显加大,经济可持续增长也面临挑战。同时,国际金融市场存在较多不确定性,欧洲主权债务危机尚未根本解决,金融体系风险与主权风险相互交织,金融机构持续去杠杆化进程可能导致市场波动。

专栏4

新兴市场经济体应对资本流入压力的措施

20xx年,新兴市场经济体普遍面临资本流入压力,通货膨胀和资产泡沫问题较为突出。为此,有关国家和地区先后采取了一系列应对措施。主要包括五个方面:

一是以紧缩性的货币政策收紧国内流动性。印度央行连续5次提高回购利率共125个基点,连续3次提高银行现金准备率共75个基点。巴西央行连续3次加息共200个基点,并将活期和定期存款准备金率分别上调4个和5个百分点。泰国央行自20xx年7月开始提高基准利率,年内共上调了75个基点。韩国央行在20xx年下半年两次上调基准利率合计50个基点。

二是以本币升值抑制投机资本流入。巴西、韩国、印度等国均通过允许本币升值的做法舒缓本币升值预期。截至20xx年12月末,巴西雷亚尔、韩元和印度卢比对美元分别较年初上涨3.3%、1.6%和3.2%。

三是以资本管制抑制“热钱”投机套利。巴西两次提高外资购买国内债券的金融交易税率至6%,同时上调外汇衍生品交易税率至6%,增加投机成本。韩国对外资投资韩国国债和货币基金征收14%的预扣税。泰国对非居民新购国债的利息收入和资本收益率重新征收15%的预扣税。另一方面,部分国家直接对资金流入进行限制。如印度限定外国机构投资者投资印度政府和公司债券额度分别为100亿和200亿美

元。韩国规定本国银行外汇远期头寸不超过其自有资本的50%,外国银行为250%,禁止外汇贷款在国内使用。

四是以拓宽资本流出缓解外汇流入压力。泰国宣布境内公司对外直接投资无需央行批准,允许居民个人每年购买境外资产达1千万美元,出口商境外持有外汇的限额由2万提升至5万美元,将银行外币账户限额由10万美元提高至50万美元。南非提高了机构投资者境外投资限额,并将个人境外投资限额从终生400万兰特提高到每年400万兰特,单项限额从75万兰特提高到100万兰特。

五是以宏观审慎监管措施压缩国内资产价格泡沫。新加坡降低住房抵押贷款比率,规定第二套住房抵押贷款最高比例为70%。香港政府临时取消了通过买楼方式进行投资移民,并对六个月以内转售的住房交易征收15%的额外印花税。

(二)政策取向

“十二五”规划纲要明确提出,国际收支趋向基本平衡是“十二五”时期经济社会发展的主要目标之一。我国将以科学发展为主题、加快转变经济发展方式为主线,通过调整经济结构,构建扩大内需长效机制,减少国际收支顺差,拓宽资金流出渠道,促进国际收支基本平衡。作为“十二五”规划的开局之年,国际收支状况继续改善也是20xx年经济社会发展的一项主要预期目标。同时,在当前国际经济金融环境下,我们还要密切监控跨境资本流动,防范“热钱”流入。

下一阶段,外汇管理部门将全面贯彻落实党中央、国务院的统一部署,积极配合稳健货币政策的实施,加快转变外汇管理理念和方式,深化外汇管理重点领域改革,积极防范跨境资金流动风险,促进国际收支基本平衡。一是严厉打击“热钱”等违法违规资金流入。加强对外汇形势的深度分析,完善应对跨境资金

异常流动的预案,保持对“热钱”的高压打击态势。二是加快推进进出口核销改革等便利化措施。深化货物贸易管理改革,在推广进口付汇核销改革的基础上,加快推进出口收付汇核销整体改革。三是稳步推进资本41

项目和外汇市场等重点领域改革。支持外商投资企业资本金结汇改革等相关试点,研究进一步推进国内资本市场对外开放。积极完善外汇市场发展,丰富人民币对外币衍生产品。四是完善对跨境资金流动的监测和管理。以加强国际收支统计监测为重点,完善国际收支和银行结售汇统计制度,提高数据质量和透明度,优化国际收支风险监测预警指标和方法。

-

中国20xx年国际收支报告分析

一20xx年中国国际收支平衡表表一以人民币计价的中国国际收支平衡表注1本表计数采用四舍五入原则2本表数据通过一季度二季度三季度及四…

-

20xx年中国国际收支报告

20xx年中国国际收支报告国家外汇管理局国际收支分析小组20xx年4月1日内容摘要20xx年全球经济总体呈现复苏态势但在欧洲主权债…

-

中国国际收支报告

国际收支报告近年来随着经济迅速发展我国国际收支总体上保持顺差状态呈现出较好的经济发展势头本文主要分析近三十年来我国国际收支的主要特…

-

20xx下半年国际收支报告

国际金融第一次小组作业20xx下半年国际收支报告基于20xx第三季度相关数据小组成员国贸1204邓津梅1080612408冯菲10…

-

20xx年中国国际收支报告(全文20xx)

20xx年中国国际收支报告全文中国发展门户网cn20xx年04月24日目录一国际收支概况5一国际收支运行环境5二国际收支主要状况7…

-

20xx下半年国际收支报告

国际金融第一次小组作业20xx下半年国际收支报告基于20xx第三季度相关数据小组成员国贸1204邓津梅1080612408冯菲10…

-

中国国际收支报告

国际收支报告近年来随着经济迅速发展我国国际收支总体上保持顺差状态呈现出较好的经济发展势头本文主要分析近三十年来我国国际收支的主要特…

-

中国20xx年国际收支报告分析

一20xx年中国国际收支平衡表表一以人民币计价的中国国际收支平衡表注1本表计数采用四舍五入原则2本表数据通过一季度二季度三季度及四…

-

20xx年中国国际收支报告(全文20xx)

20xx年中国国际收支报告全文中国发展门户网cn20xx年04月24日目录一国际收支概况5一国际收支运行环境5二国际收支主要状况7…

-

20xx第一季度我国国际收支报告

20xx上半年国际收支报告基于20xx第一季度相关数据20xx年6月1目录一国际收支概况3一20xx年上半年我国国际收支运行环境3…

-

三季度现金收支分析报告

现金收支分析报告我支行20xx年第三季度现金的收入和情况如下一现金收支情况分析一现金收入分析我支行三季度现金收入总计16060万元…