中国20xx年国际收支报告分析

一、20##年中国国际收支平衡表

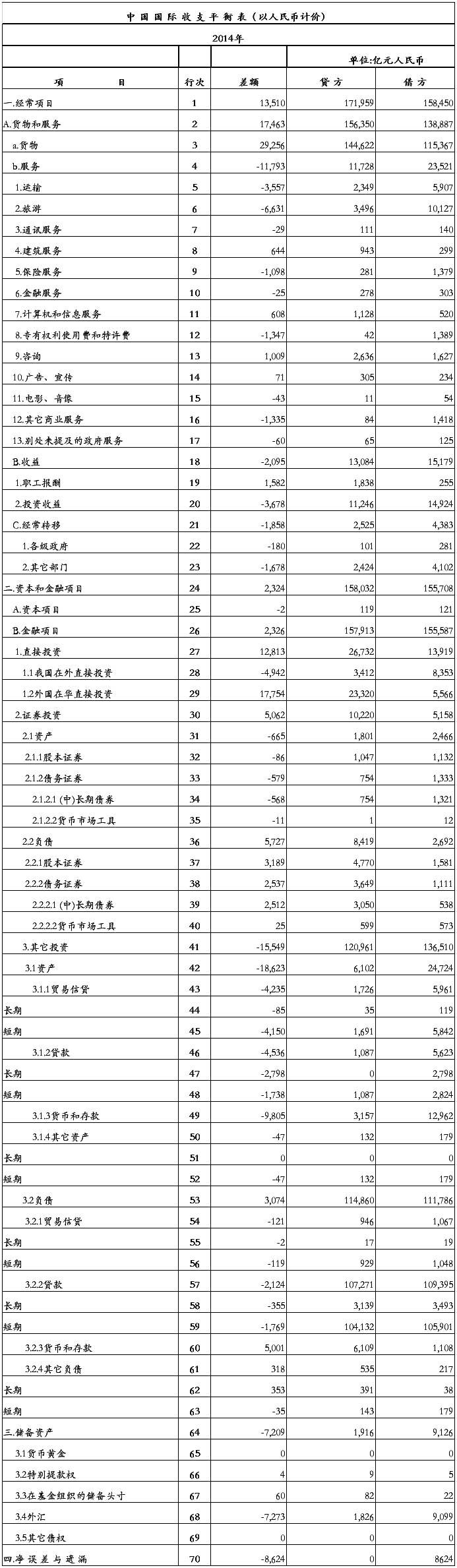

表一:以人民币计价的中国国际收支平衡表

注:

1. 本表计数采用四舍五入原则。

2. 本表数据通过一季度、二季度、三季度及四季度平衡表人民币值累加而成。

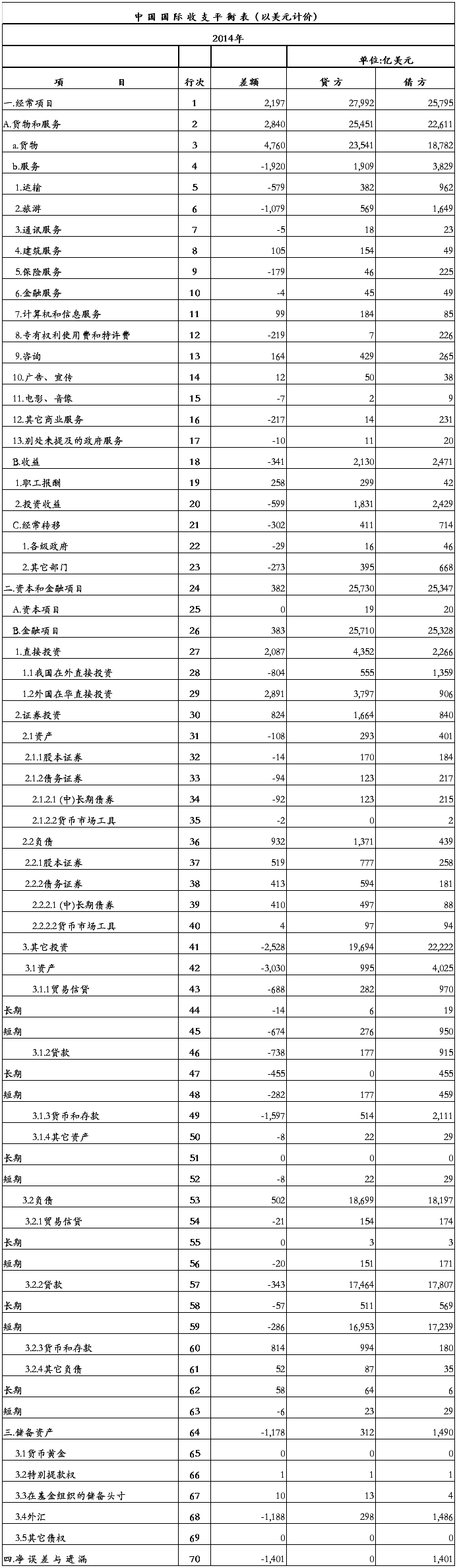

表二:以美元计价的中国国际收支平衡表

注:

1. 本表计数采用四舍五入原则。

2. 本表数据由分季度平衡表累加得到。

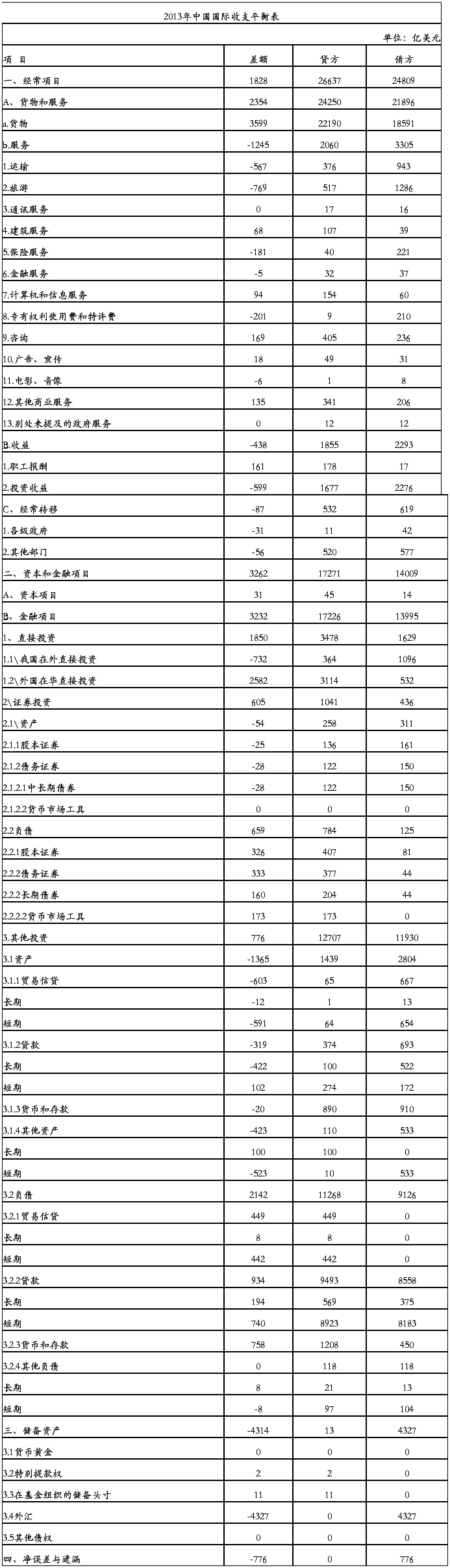

表三:以美元计价的中国20##年国际收支平衡表

二、分析

从20##年中国国际收支表中可以看到,20##年我国经常项目顺差13510亿元人民币,资本和金融项目顺差2324亿元人民币,国际储备资产增加7209亿元人民币。

按美元计价,20##年,我国经常项目顺差2197亿美元,其中,货物贸易顺差4760亿美元,服务贸易逆差1920亿美元,收益逆差341亿美元,经常转移逆差302亿美元。资本和金融项目顺差382亿美元,其中,直接投资净流入2087亿美元,证券投资净流入824亿美元,其他投资净流出2528亿美元。国际储备资产增加1178亿美元,其中,外汇储备资产增加1188亿美元,特别提款权及在基金组织的储备头寸减少10亿美元。

20##年,全球经济延续缓慢复苏态势,各国经济运行和货币政策取向出现分化,国际金融市场波动加大。我国经济运行处于合理区间,改革和结构调整稳步推进,人民币汇率双向浮动明显增强。

20##年,我国国际收支在振荡中趋向基本平衡。按美元计价,20##年,国际收支总顺差2579亿美元,较20##年下降48%。其中,经常项目顺差2197亿美元,增长48%;资本和金融项目顺差382亿美元,下降89%。货物贸易顺差增长32%,服务贸易逆差扩大54%。 (见图一)

图一:20##-2014 年中国国际收支顺差结构

20##年我国经常项目顺差与GDP之比为2.1%,仍处于国际公认的合理水平之内。且当前国际收支变化是预期的可承受的调整。随着人民币汇率形成机制市场化改革推进,央行逐步退出常态式外汇市场干预,必然会出现“贸易顺差越大、资本流出越多”的情况。而且,“藏汇于民”体现了市场主体持汇意愿增强,符合调控目标和改革方向,有利于外汇供求平衡、改善宏观调控。“债务去杠杆化”也有利于企业部门减少货币错配,更好应对资本流动冲击。更为重要的是,20##年二季度以来,资本流出压力加大并未改变全年国际收支“双顺差”的格局,外汇储备资产继续增加,且增幅较上次流出压力较大的20##年扩大20%。

同时,20##年跨境资本流动的波动性明显增强。第一季度延续20##年底的净流入态势,资本和金融项目顺差940亿美元。第二季度以来,受国内外经济金融环境变化、人民币汇率双向波动等因素共同影响,资本和金融项目转为逆差,二至四季度累计逆差557亿美元。

具体来看,直接投资持续较大规模净流入;证券投资、其他投资等非直接投资形式的跨境资本由净流入转为净流出,主要体现了境内主体持汇意愿增强和对外偿债加快。20##年我国新增储备资产1178亿美元,较上年下降73%,相当于GDP的1.1%,较上年回落3.4个百分点。

由20##年的报告显示,20##年中国国际收支在振荡中趋向基本平衡,经常项目顺差,资本和金融项目双向波动。预计今年仍将保持这种格局。鉴于央行承诺将在年内实现资本项目可兑换,因此,外管局也将在推进外汇市场发展的同时,防范跨境资本冲击。

20##年,中国经常项目顺差同比增长48%至2197亿美元,然而资本和金融项目顺差同比下降89%至382亿美元,因此,国际收支总顺差下降了48%,至2579亿美元。具体来看,从经常项目中的货物贸易、服务贸易以及资本和金融项目的投资以及证券投资进行分析。

1、货物贸易方面

出口23541亿美元,进口18782亿美元,分别增长6.1%及0.4%,总额同比增长3.4%,较之上一年7.6%的增幅明显下滑。但是由于进口额增速放缓,所以进出口顺差持续扩大。进口放缓的主要原因是国际大宗商品价格普遍下跌以及上一年套利贸易垫高了进口额。于此同时,我国外贸依存度降低3个百分点至42%,与20##年历史高位相差23个百分点,这或可被解读为经济增长内生性的增强。此外,「海淘」(个人跨境网购)成为对外贸易的新增长点,去年支出总额超过15亿美元,占总收支额的88.5%,尤其11、12月期间,连续两月突破2亿美元。(如图二)

出口23541亿美元,进口18782亿美元,分别增长6.1%及0.4%,总额同比增长3.4%,较之上一年7.6%的增幅明显下滑。但是由于进口额增速放缓,所以进出口顺差持续扩大。进口放缓的主要原因是国际大宗商品价格普遍下跌以及上一年套利贸易垫高了进口额。于此同时,我国外贸依存度降低3个百分点至42%,与20##年历史高位相差23个百分点,这或可被解读为经济增长内生性的增强。此外,「海淘」(个人跨境网购)成为对外贸易的新增长点,去年支出总额超过15亿美元,占总收支额的88.5%,尤其11、12月期间,连续两月突破2亿美元。(如图二)

图二 20##-2014 年我国进出口总体情况与外贸依存度

2、服务贸易方面

全年收入1909亿美元,同比下降7%,为五年来首次下降。支出3829亿美元,同比增长16%,逆差扩大54%至1920亿美元(如图三)。有评论将此简单地解读为资本外逃。然而从外管局的报告可以看到,这种逆差有两大原因。

首先,服务贸易收入下降是由于企业延期支付的境外融资减少而到期偿付增多,因此,其他商业服务收入金额下降96%至14亿美元,前值327亿美元。

其次,国人出境旅游及留学消费快速增加,令服务贸易支出大幅增长。20##年,中国出境人次首次破亿,增长18%。旅游支出1649亿美元,增长28%,是服务贸易支出的最大项目,占比43%。而同期旅游收入569亿美元,稳步增长10%,逆差1079亿美元,增长40%,对当期服务贸易逆差的贡献度为56%(。可见,忽视旅游支出而简单将服务贸易逆差归为资本外逃,是不符合实际的。

图三 1994-2014货物和贸易差额及其与占GDP之比

3、资本和金融项目方面

外国来华直接投资净流入2891亿美元,同比下降1%,我国对外直接投资净流出804亿美元,增长10%。直接投资净流入2087亿美元,下降4%。这一数据并不令人意外,20##年,中国企业在境外投资并购的新闻时见报端,可见中国企业走出去的步伐在加快,且主要集中在能源矿产、制造业及农业领域。(如图四)

图四 20##-2014 年我国对外直接投资状况

4、证券投资方面

顺差格局在延续。全年证券净流入824亿美元,增长56%。其中,对外证券投资净流出108亿美元,增长100%,境外对中国证券投资凈流入932亿美元,增长60%。净流出增幅大大超过凈流入,原因在于,一方面,外汇资产由国家集中持有转向市场主体分散持有,藏汇于民促进了外汇在境外被运用,另一方面,境内企业加速偿还了大量美元债务。

5、其他投资

其他投资由上年的净流入转为净流出。其他投资项下资本流动是影响我国国际收支状况的重要因素。20##年,该项资金流入和流出分别占资本和金融项下流入和流出的77%和 88%。由于国际和国内不确定因素增多,我国其他投资项下顺逆差转化频繁,波动性、顺周期性明显。2014 年,我国其他投资项下净流出 2528 亿美元,上年为净流入 722 亿美元。其中,贷款、货币和存款及贸易信贷分别净流出1081亿、783亿和708亿美元,其他项下净流入44 亿美元。 其他投资项下对外资本输出大幅增长。20##年,我国其他投资项下对外资本输出净增加3030亿美元,较上年增长1.1 倍,主要反映了银行部门更多将资金运用于境外。其中,我国在境外的货币和存款增加 1597 亿美元,而上年仅增加 74 亿美元,增长 20 倍;对境外贷款增加 738 亿美元,较上年增长 1.3 倍;对外提供的贸易信贷增加688 亿美元,较上年增长 14%。其他投资项下对外资本输出的增长,反映了境内主体对境内外汇率、利率及市场的预期变化,扩大了资金的境外运用。

其他投资项下对外负债继续增加但增幅下降。2014 年,境外对我国其他投资项下资金净流入(即我国对外负债净增加)502 亿美元,较上年下降 77%。一是我国吸收的货币和存款类资金增加 814 亿美元,较上年增长 7%,主要是非居民人民币存款增加 647 亿美元;二是获得的境外贷款由上年增加 934 亿美元转为减少 343 亿美元,主要是由于银行为规避信用证、海外代付等贸易融资工具风险,从而大幅减少了该类对外负债。

6、储备资产

人民币汇率双向浮动弹性增强。从即期汇率(即 CNY)看(见图五),年初至 2 月中旬,银行间外汇市场即期交易价保持稳定,并整体贴近中间价浮动区间下限。2 月下旬开始,交易价持续下跌并转入中间价贬值区间,3 月 17 日扩大汇率浮动区间后波幅进一步扩大,至 4 月末累计贬值 2.8%。5 月份以后,交易价止跌企稳并逐步回升,8 月份重新转入中间价升值区间,5-10 月份累计升值 2.4%。11、12 月份,交易价再度走弱并逐步偏向中间价浮动区间上限,两个月累计贬值 1.5%。从波动率变化看,2014 年境内外期权市场隐含波动率明显上升,12 月末 6 个月期限波动率分别为 2.78%和3.47%,较年初分别上升 87.2%和 86.8%。但人民币汇率弹性仍处于国际较低水平,12 月末 24 种主要发达和新兴市场货币对美元汇率 6个月期权隐含波动率平均为 11.94%。

图五 20## 年银行间外汇市场人民币对美元即期交易价波动情况

最后,由此可见,尽管振荡增强,但20##年中国国际收支基本平衡,不存在大量资本外逃的情况。且中国人民银行行长周小川在博鳌论坛上表示,今年中国将实现资本项目可兑换。在美元强势的背景下,这或会导致资本外逃风险,因此,20##年中国的汇率政策将值得密切关注。

三、预测

由以上分析可以预计,20##年我国国际收支仍将保持“经常项目顺差、资本和金融项目双向波动”的格局。面对错综复杂的国内外形势,外汇管理部门将更加积极有为、改革创新,主动适应国际收支和外汇形势的新常态,以促进国际收支平衡为目标、以防范跨境资本冲击为前提,加快推进人民币资本项目可兑换,积极推进外汇市场发展,继续推动外汇管理简政放权,促进贸易投资便利化,加快构建宏观审慎管理框架下的外债和资本流动管理体系,严厉打击外汇领域违规经营和违法犯罪行为,推进外汇储备创新运用,完善外汇储备经营管理。

经常项目将继续保持一定顺差。一方面,随着世界经济尤其是美国经济的持续复苏,有助于稳定我国的出口市场需求,同时国际大宗商品价格维持低位、国内需求继续平稳增长等,可能继续带动进口价格和进口需求回落,我国外贸进出口顺差将有所增加。另一方面,国内居民境外旅游消费和外商投资企业利润汇出持续高企,我国服务贸易和投资收益逆差将继续保持较高水平。综合上述两方面因素的影响,2015 年我国经常项目仍将呈现顺差,但经常项目顺差与国内生产总值之比仍会保持在国际公认的合理范围之内。

跨境资本流动有可能振荡加剧。跨境资本流动易受汇率、利率以及市场预期等因

素的综合影响。从外部环境看,美国经济复苏势头良好,不排除 20## 年下半年美联储可能启动加息,带动美元进一步走强。同时,近期国际环境动荡不安,欧债谈判再现波折、地缘政治冲突此起彼伏等,都加剧了全球金融市场动荡,带动国际资本流向美国或投向美元等避险货币,新兴经济体面临资本流出压力。从国内环境看,在国内经济从“三期叠加”向新常态过渡的过程中,市场主体对经济下行、金融和房地产领域风险积聚等因素十分敏感,“资产外币化、对外债务去杠杆化”等资产负债结构调整可能持续。上述因素相互叠加,将在短期内加大资本和金融项目双向波动。

尽管内外部环境中的不稳定、不确定因素依然存在,我国跨境资本流动的波动性可能加大,但国际收支差额有望延续规模适度、总体可控的调整。首先,我国经济增速虽有所回落,但保持在 7%上下的 中高增速。随着改革红利不断释放,我国经济仍存在较大的发展空间。 这是人民币汇率、国际收支运行维持基本稳定的重要支撑。其次,货物贸易和直接投资依然是国际收支顺差的稳定来源。随着我国出口产 品由劳动密集型转向资本和技术密集型,高铁等重大装备制造业成为 了出口的新亮点,我国出口竞争优势依然存在。同时,我国是全球最 大的消费市场,随着全面改革措施落地和国内金融市场开放,对外资 尤其是长期资本仍具有较强的吸引力。最后,我国外汇储备充裕,抵御外部冲击的能力较强。当然,由于我国经济对外开放度越来越高, 跨境资本流动渠道日益丰富且便利,部分领域的跨境套利投机活动也 需要密切关注。

第二篇:20xx年上半年中国国际收支平衡表分析

中国国际收支平衡表分析——以20xx年上半年为例

国际收支平衡表是国际收支核算的重要工具和表现形式。它集中反映了一国对外经济交易的规模和结构。通过对国际收支平衡表有关资料进行全面的深入的分析,可以评价一国的经济地位及其参与国际经济竞争的能力,发现问题,找出症结,寻求对策,为国家的宏观经济管理与调控提供重要的决策依据。本文以20xx年上半年的中国国际收支平衡表为例,对国际收支平衡表展开包括总量和结构分析、差额分析的常规分析。

(一)国际收支总量及其结构分析

根据20xx年上半年中国国际收支平衡表得出,20xx年上半年中国的货物和服务出口总计为11780亿美元,进口总计10912亿美元,分别占当年经常账户收入、支出的89.86%和88.68%。其中,货物出口为10677亿美元,货物进口为9184亿美元,分别占当年经常账户收入、支出的81.44%和74.64%;服务出口为1103亿美元,服务进口为1727亿美元,两者分别占20xx年经常账户收入支出的8.41%和14.03%。这说明货物和服务贸易占中国经常账户的绝大比重,其中又以货物贸易为主,服务贸易的规模较小。

20xx年上半年中国的资本和金融账户流入资金总计为12248亿美元,流出资金总计11471亿美元。其中,金融项目流入资金12236亿美元,流出资金11454亿美元,分别占资金和金融项目流入资金、流出资金总量的99.90%和100.6%;直接投资流入资金1838亿美元,流出资金908亿美元,两者分别占金融项目流入流出资金的15.02%和7.93%。这说明金融项目占中国资本和金融账户的绝大比重。

(二)国际收支差额及其平衡分析

对于国际收支本身,则往往是不平衡的,为了对一国的国际收支平衡状况进行分析,我们还需要在国际收支平衡表的基础上计算各种国际收支差额。

20xx年上半年年我国国际收支平衡表经常项目顺差805亿美元,货物贸易顺差1493亿美元,服务贸易逆差625亿美元,收益顺差55亿美元,经常转移顺差21亿美元,分别占2014上半年经常账户顺差的185.47%,77.64%,6.83%,

2.61%。

造成中国货物贸易顺差的原因是,长期以来,我国国内经济的主要特点之一是低消费、高储蓄,在国内消费不旺的状况下,高投资形成的过剩产能只能通过对外出口来释放,由此导致了不断扩大的贸易顺差,再加上我国长期实施的出口导向政策。而服务逆差的原因是我国的服务贸易不仅规模小而且在国际上缺乏竞争力。

20xx年上半年中国的资本和金融项目顺差778亿美元,主要部分金融项目实现顺差为782亿美元,而资本项目则是逆差4亿美元。金融项目中,直接投资顺差930亿美元,证券投资顺差30亿美元,其它投资逆差517亿美元。分别占2014上半年资本和金融账户顺差的100.51%,0.51%,119.54%,3.86%,66.45%。

资本和金融项目的顺差会使资金流入较大,汇率也可能继续升值,造成人民币汇率高估,会对贸易造成明显的抑制作用。

-

中国20xx年国际收支报告分析

一20xx年中国国际收支平衡表表一以人民币计价的中国国际收支平衡表注1本表计数采用四舍五入原则2本表数据通过一季度二季度三季度及四…

-

20xx年中国国际收支报告

20xx年中国国际收支报告国家外汇管理局国际收支分析小组20xx年4月1日内容摘要20xx年全球经济总体呈现复苏态势但在欧洲主权债…

-

中国国际收支报告

国际收支报告近年来随着经济迅速发展我国国际收支总体上保持顺差状态呈现出较好的经济发展势头本文主要分析近三十年来我国国际收支的主要特…

-

20xx下半年国际收支报告

国际金融第一次小组作业20xx下半年国际收支报告基于20xx第三季度相关数据小组成员国贸1204邓津梅1080612408冯菲10…

-

20xx年中国国际收支报告(全文20xx)

20xx年中国国际收支报告全文中国发展门户网cn20xx年04月24日目录一国际收支概况5一国际收支运行环境5二国际收支主要状况7…

-

20xx下半年国际收支报告

国际金融第一次小组作业20xx下半年国际收支报告基于20xx第三季度相关数据小组成员国贸1204邓津梅1080612408冯菲10…

-

20xx年中国国际收支报告

20xx年中国国际收支报告国家外汇管理局国际收支分析小组20xx年4月1日内容摘要20xx年全球经济总体呈现复苏态势但在欧洲主权债…

-

中国国际收支报告

国际收支报告近年来随着经济迅速发展我国国际收支总体上保持顺差状态呈现出较好的经济发展势头本文主要分析近三十年来我国国际收支的主要特…

-

20xx年中国国际收支报告(全文20xx)

20xx年中国国际收支报告全文中国发展门户网cn20xx年04月24日目录一国际收支概况5一国际收支运行环境5二国际收支主要状况7…

-

20xx第一季度我国国际收支报告

20xx上半年国际收支报告基于20xx第一季度相关数据20xx年6月1目录一国际收支概况3一20xx年上半年我国国际收支运行环境3…

-

三季度现金收支分析报告

现金收支分析报告我支行20xx年第三季度现金的收入和情况如下一现金收支情况分析一现金收入分析我支行三季度现金收入总计16060万元…