20xx年中国国际收支报告(全文20xx)

20xx年中国国际收支报告(全文)

中国发展门户网 .cn 2009 年 04 月 24 日

目录

一、国际收支概况 ................................. 5

(一)国际收支运行环

境 ..................................................................5

(二)国际收支主要状

况 ..................................................................7

(三)国际收支运行评

价 ................................................................12

二、国际收支主要项目分析 ........................ 15

(一)货物贸

易 ............................................................................

....15

(二)服务贸

易 ............................................................................

....17

(三)直接投

资 ............................................................................

....18

(四)证券投

资 ............................................................................

....21

(五)外

债 ............................................................................

.............22

三、外汇市场运行与人民币汇率 .................... 26

(一)银行间外汇市场改革和建设情况 ........................................26

(二)人民币对主要货币汇率走

势 ................................................27

(三)银行间外汇市场交

易 ............................................................31

四、国际收支形势展望和政策取向 .................. 34

(一)形势展

望 ............................................................................

....34

(二)政策取

向 ............................................................................

....37

4

专栏

1. 2008 年主要涉外经济政策调整

2. 中国国际收支风险状况评估

3. 净误差与遗漏形成的原因和国际比较

4. 国际金融危机对人民币汇率走势的影响

5. 世界主要国家针对国际金融危机的救助措施

图

1. 1990-2008 年中美净误差与遗漏额占比情况对比

2. 2008 年人民币对美元汇率中间价走势图

3. 2008 年人民币对欧元、日元、港币、英镑中间价走势图

4. 2008 年人民币对美元即期询价市场交易价格日波幅

5. 境内外美元 1 年期远期升贴水点数

表

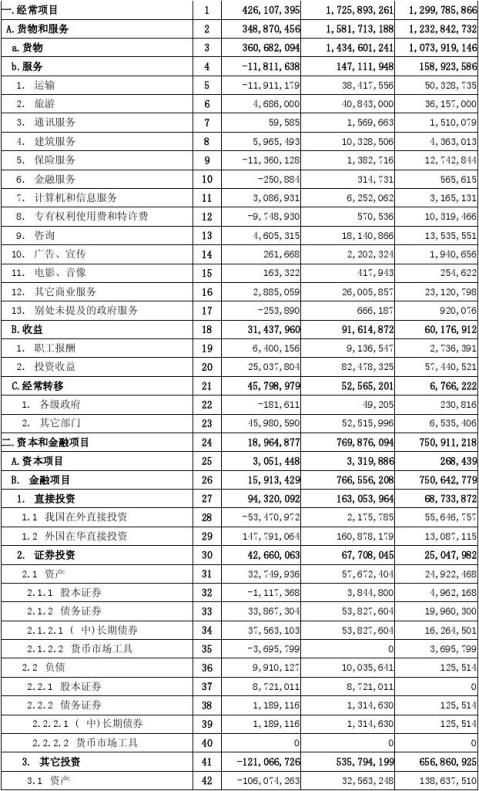

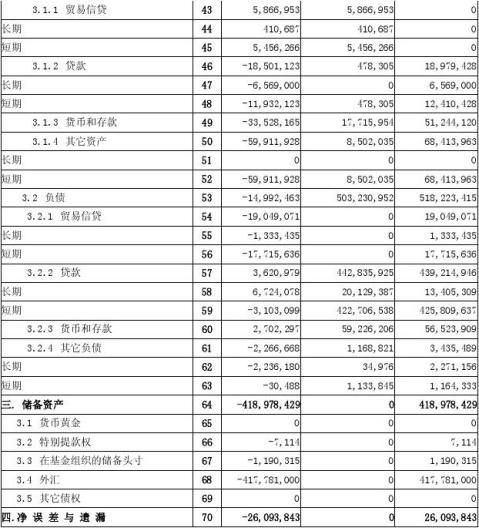

1. 2008 年中国国际收支平衡表

2. 2002-2008 年国际收支顺差结构

3. 2008 年银行间外币买卖市场各外币对交易情况

一、国际收支概况

(一)国际收支运行环境

2008 年,美国次贷危机持续蔓延,并演变为席卷全球的国际金

融危机。上半年,资产质量下降和流动性紧缩相互作用,危机从次贷 放贷机构传导至投资银行、对冲基金等高杠杆金融机构,一些机构融 资出现困难,世界经济增长趋缓。2008 年9 月,以美国第四大投资 银行雷曼兄弟公司破产为标志,次贷危机迅速升级演变为国际金融危 机,国际金融市场动荡加剧,全球实体经济受到严重影响。多家大型 金融机构爆发危机,全球各大股指大幅下跌,主要国债收益率降至历 史新低,美元结束自2001 年以来对欧元等主要货币的持续贬值,汇

率从年内低点急剧反弹。全球大宗商品和黄金价格冲高回落,通货膨 胀在大幅上升后快速下跌。各国采取了一系列力度较大的危机救助和 经济刺激措施,但国际金融危机对实体经济的影响仍在进一步加深。 美国、欧元区、日本、英国均在下半年出现持续负增长;受外部需求 放缓和外资流出等影响,多数新兴市场经济体经济增长也明显放缓, 巴西、俄罗斯、墨西哥、韩国等新兴市场国家货币大幅贬值。 2008 年,我国国际收支的国内环境出现较大波折。年初,针对

2007 年经济增长偏快、物价上涨较快的情况,中央确定“防止经济 增长由过快转为过热、防止价格由结构性上涨演变为明显通货膨胀” 的宏观调控政策。上半年,随着各项宏观调控措施稳步实施,经济保 持平稳增长,进出口继续增长,物价涨幅有所回落,但仍处于较高水 6

平,企业效益较好,外汇资金持续大规模流入。进入下半年以后,美 国次贷危机持续升级恶化为国际金融危机,对我国经济的影响逐步显 现,经济下行压力明显加大,企业经营困难增多,金融领域潜在风险 增加,外汇资金净流入放缓。我国于7 月份及时把宏观调控的首要任 务调整为“保持经济平稳较快发展、控制物价过快上涨”。9 月份后, 国际金融形势急剧恶化,对国内出口、经济增长、就业等方面的不利 影响进一步显现,中央果断实施积极的财政政策和适度宽松的货币政 策。12 月份召开的中央经济工作会议明确了2009 年经济工作和宏观

调控的目标是“保增长、扩内需、调结构”,把保持经济平稳较快发

展作为2009 年经济工作的首要任务。上述措施的逐步贯彻落实,有

利于保持经济平稳较快发展。

专栏 1

2008 年主要涉外经济政策调整

2008 年是中国涉外经济调整幅度较大的一年。上半年,国家继续采取调整 和优化出口结构的措施,取得较为明显的成效。下半年,面对急剧恶化的国际 经济金融形势,国家及时出台一系列涉外经济政策,缓解出口企业困难、保持 对外贸易稳定增长。主要措施包括:

一是加大财税政策力度,支持外贸稳定增长。根据国家关于提高部分技术

含量和附加值高的机电产品出口退税率的总体部署,下半年国家多次提高了相 关产品的出口退税率。在7 月和10 月两次上调纺织服装等产品出口退税率的基 础上,11 月再次上调部分纺织品、服装及轻工产品的出口退税率,调整共涉及 3486 项商品,约占海关税则中全部商品总数的25.8%。调整后,纺织品出口退 税率上调到17%。12 月,进一步提高部分劳动密集型产品、机电产品和其他受 7

影响较大产品的出口退税率,调整涉及3770 项商品,其中橡胶制品和玻璃器皿 的退税率分别提高到9%和11%。12 月末,提高部分技术含量和附加值高的机 电产品出口退税率,调整涉及553 种产品,其中部分航空产品、摩托车等的退 税率上调到17%和14%。

二是改善涉外经济金融服务,便利贸易投资活动。为支持出口企业,四季

度将一般企业预收货款收结汇比例从10%提高到25%,在对3 万美元以下的出 口预收货款不纳入收结汇额度管理的基础上,将来料加工企业的收汇比例提高 到30%,并进一步简化了有真实出口背景企业审核程序。指导企业集团财务公 司开展即期结售汇业务,提高企业集团外汇资金使用效率。鼓励金融机构开展 出口信贷业务,发挥出口信用保险在支持金融机构开展融资业务的积极作用。 三是积极转变外贸增长方式,推进加工贸易转型升级。加大引导加工贸易

向中西部等内陆地区转移的政策力度,根据在广东、上海、江苏等东部地区建 立“产业转移促进中心”的总体部署,10 月份在昆山建立首个“产业转移促进中 心”,服务中西部地区承接产业转移。年末完成对 “中西部地区外商投资优势产 业目录”的修订,在中西部地区设立产业转移示范园区,为加工贸易转移做好政 策支持和服务。

四是加强对外资引导,提高利用外资质量。修订“外商投资产业指导目录”, 重点鼓励计算机等现代服务业等发展。12 月,进一步简化和规范外商投资行政 许可程序,便利外商直接投资申请。加强对外资并购的规范和管理。按照反垄 断法相关规定,9 月份国务院成立反垄断委员会,并制定工作规则,加强对可 能影响我国经济安全的外资并购活动的审查。12 月,颁布《外资非正常撤离中 国相关利益方跨国追究与诉讼工作指引》,对外资非正常撤离行为将进行跨国追 究并诉讼,维护我国相关利益方的合法权益。

(二)国际收支主要状况

2008 年,我国国际收支交易总规模为4.5 万亿美元,较上年增长 5%,增幅较2007 年回落25 个百分点,与同期GDP 之比为105%, 8

较上年下降23 个百分点1。国际收支继续呈现“双顺差”格局,其中, 经常项目顺差4261 亿美元,增长15%,增幅较上年下降了32 个百 分点;资本和金融项目顺差190 亿美元,下降74%,2007 年为增长 近10 倍。2008 年末,国家外汇储备达到19460 亿美元,较上年末增 加4178 亿美元,比2007 年少增441 亿美元。各主要项目情况如下:

1. 货物贸易顺差小幅增长

2008 年,我国货物贸易总体上保持平稳增长,但四季度开始,

随着国际市场需求的下滑,以及国内经济增长的放缓,出口和进口增 速呈现不同程度回落,而且由于进口回落速度快于出口,贸易顺差止 跌回升。按国际收支统计口径,全年货物贸易出口14346 亿美元,进 口10739 亿美元,分别较上年增长18%和19%,增速比2007 年下降 8 个和1 个百分点;货物贸易顺差3607 亿美元,增长14%,增速比 2007 年下降了31 个百分点。

2. 服务贸易逆差增长

2008 年,服务贸易收入1471 亿美元,较上年增长20%,支出

1589 亿美元,增长22%,逆差118 亿美元,增长49%。服务贸易逆 差增长主要是由于旅游和其他商业服务顺差下降,而保险服务及专有

权利使用费和特许费等项目逆差增加。

3. 收益项目净流入继续增加

2008 年,收益项目净流入314 亿美元,较上年增长22%。主要

是由于我国对外资产规模扩大,利润利息等投资收益继续增长,2008

1根据2007 年GDP 最终核实数计算,2007 年国际收支交易总规模占GDP 的128%。 9

年投资收益净流入250 亿美元,增长17%。同时,我国海外务工人

员的劳务收入继续增长,全年职工报酬净流入64 亿美元,增长47%。

4. 直接投资顺差下降

2008 年,直接投资顺差943 亿美元,较上年下降22%。其中,

外国来华直接投资净流入1478 亿美元,增长7%,绝对规模仍然保

持在较高水平;对外直接投资净流出535 亿美元,增长215%,我国

企业“走出去”步伐进一步加快。

5. 证券投资项下净流入翻番

受境内机构(主要是银行部门)对外证券投资回流影响,从2007

年下半年开始,我国证券投资项下呈净流入态势。2008 年延续了这

一趋势,证券投资净流入427 亿美元,较上年增长128%。

10

(三)国际收支运行评价

2008 年,我国国际收支状况有所改善。总顺差由快速增长转为 趋于平衡,国际收支总顺差与上年基本持平,2007 年为增长71%。 经常项目顺差与同期GDP 之比为9.8%,比2007 年下降1.2 个百分 点3。从主要交易项目情况看,货物贸易顺差增长14%,增幅比上年 下降31 个百分点;外商直接投资流入比上年增长8%,增幅比上年

下降65 个百分点;对外直接投资步伐加快,比上年增长近2 倍。12

月末,我国外债余额比上年末增长0.3%,较2007 年增幅下降15.7

个百分点。

表 2 2002-2008 年国际收支顺差结构

2008 年,我国国际收支运行的波动性加剧。上半年外汇储备增

长较快,达到2806 亿美元,比上年同期多增143 亿美元;下半年增

加1372 亿美元,不及上半年的一半,比上年同期少增584 亿美元。

上半年我国出口增速有所放缓,进口迅速增加,货物贸易顺差比上

年同期有所下降;下半年,受主要发达国家经济全面下滑、消费需

3 根据 2007 年GDP 最终核实数计算,2007 年经常项目顺差占GDP 的11.0%。 13

求不振以及国际大宗商品市场价格急剧下跌影响,我国货物贸易进

出口增速放缓,其中进口增速下降更为显著,货物贸易顺差增长较

快。上半年外国来华直接投资快速扩大,外债余额大幅增加,资本

和金融项目呈现顺差;下半年由于经济增长前景不确定性增强,大

量国际资本为求自保在去杠杆化过程中向母国回流,外国来华直接

投资流入放缓,外债余额下降较快,我国资本和金融项目出现逆差。 2008 年,我国国际收支项下流入增速减缓、流出有所加快,但

总体继续保持净流入态势,未出现资本大规模集中流出的情况。外

商投资企业撤资清算、利润汇出等流出增速与前两年相比并不突出。 从波动性较大的证券投资项目看,外国来华证券投资流出减少,并

保持净流入态势。从总规模看,我国国际收支顺差仍然较大,经常

项目顺差、货物贸易顺差和外商直接投资净流入均处于历史最高水

平,对外部门表现仍然较为稳健。同时,人民币对美元汇率的走势

和预期保持基本稳定,各界对我国货币的信心依然较强。

专栏 2

中国国际收支风险状况评估

20 世纪80 年代以来,国际收支危机在许多国家频繁发生,导致本国经济

乃至世界经济遭受较大损失。在此情况下,一些国际组织和国家开始研究建立 危机预警体系,并取得了一定进展。目前,尽管在实践中准确预测危机的发生 存在较大难度,但防范国际经济风险、预警国际收支危机仍是世界各国普遍关 注的问题。改革开放以来,我国经济快速增长,对外开放程度不断加深,国际 收支规模迅速扩大,所面临的环境也更加复杂。为监测国际收支风险状况,及

14

时发出危机预警信号,向宏观调控部门提供决策依据,国家外汇管理局(以下 简称“外汇局”)联合研究机构合作开发了国际收支风险预警系统,并于2003 年正式运行,定期对我国国际收支风险状况进行分析和评估。

国际收支风险预警系统显示,2008 年,在国际金融危机的持续冲击下,国 内外经济金融形势发生较大转变,我国国际收支风险有所增加,特别是第四季 度,预警指标的综合表现明显差于前三个季度。系统提示的国际收支风险主要 集中在两个方面:一是我国出口增长的压力。保持出口的基本稳定,是我国国 际收支平稳运行的基础,也是防范国际收支风险的重要保障。2008 年下半年, 国际经济环境进一步恶化,外部需求急剧萎缩;同时,人民币实际有效汇率升 值加快,根据国际清算银行测算,下半年升值10%以上,相当于在此之前两三 年的升值幅度,我国出口面临的压力大幅增加,出口增长率由前三季度的22% 迅速降至四季度的4%。二是国内经济形势的变化。2008 年四季度,我国经济 出现了增长速度明显放缓、企业经营困难增多、国家财政收入下降等问题,市 场对未来经济增长的预期下降,消费者信心指数从上半年的94 以上滑落至12 月份的87.3,国际收支运行的国内经济环境也在发生改变。

同时,预警系统中反映我国国际收支平稳运行的积极因素仍然较多。首先, 国内经济和国际收支运行的总体局面相对良好。在全球经济普遍不景气的情况 下,我国经济增速位于世界前列;经常项目持续顺差,与国内生产总值之比仍 处于较高水平。其次,对外支付能力较强。2008 年我国外汇收入依然较高,外

汇储备十分充裕,完全有能力偿还外债本息,并支持进口用汇。最后,资本大 规模集中流出的风险不大。外商直接投资仍在我国资本流入中占据重要地位, 跨境资本流动保持基本稳定。

15

二、国际收支主要项目分析

(一)货物贸易

2008 年,我国货物贸易规模平稳增长。按国际收支统计口径,

货物贸易进出口总值25085 亿美元,比上年增长18%。其中,出口

14346 亿美元,增长18%;进口10739 亿美元,增长19%;货物贸

易顺差3607 亿美元,增长14%。据海关统计,2008 年我国货物贸

易呈现以下主要特点:

货物贸易规模继续扩大,顺差增速明显回落。2008 年全国贸易

进出口总值25616 亿美元,较上年增长18%。其中:出口14285 亿

美元,增长17%,增幅下降9 个百分点;进口11331 亿美元,增长 19%,增幅下降2 个百分点;货物贸易顺差2955 亿美元,增长12%, 增幅下降36 个百分点。

一般贸易顺差下降,加工贸易顺差增长放缓。2008 年,我国一

般贸易出口6626 亿美元,比上年增长23%,增幅比上年下降6 个百 分点;进口5727 亿美元,增长34%,增幅提高5 个百分点;顺差

899 亿美元,下降18%,上年为增长32%。加工贸易出口6753 亿美

元,比上年增长9%,增幅比上年下降12 个百分点;进口3786 亿美 元,增长3%,增幅下降12 个百分点;顺差2967 亿美元,增长19%, 增幅下降13 个百分点。

民营企业出口强劲增长,对贸易顺差的贡献率快速提高。民营

企业出口3807 亿美元,比上年增长28%,较全国平均增速高11 个 16

百分点;进口1593 亿美元,增长26%;贸易顺差2214 亿美元,增 长29%,占同期贸易总顺差的75%,较上年提高10 个百分点。2008 年,外商投资企业出口7906 亿美元,比上年增长14%;进口6200 亿美元,增长11%;贸易顺差 1707 亿美元,增长25%。国有企业 出口2572 亿美元,比上年增长14%;进口3538 亿美元,增长31%; 贸易逆差 966 亿美元,逆差额比上年扩大517 亿美元。

与主要贸易伙伴间的贸易增速有所回落。2008 年,欧盟继续成

为我国第一大贸易伙伴,中欧双边贸易总值为4256 亿美元,比上年 增长20%,高于同期中美、中日贸易增速,但增幅较上年下降7 个 百分点;中美、中日双边贸易总值分别为3337 亿和2668 亿美元, 分别增长11%和13%,增幅较上年分别下降4 个和1 个百分点;我 国与东盟国家、俄罗斯、印度的双边贸易分别增长14%、18%、34%, 也出现不同程度的回落。从出口情况看,我国对欧盟、美国出口分 别为2929 亿和2523 美元,比上年增长20%和8%,增幅较上年下

降9 个和6 个百分点。

机电产品进出口增速放缓,高耗能产品出口下降。2008 年,我

国机电产品和高新技术产品出口分别为8229 亿美元和4156 亿美元, 比上年分别增长17%和13%,增幅比上年分别回落10 个和11 个百 分点;机电产品和高新技术产品进口分别为5387 亿美元和3419 亿 美元,分别增长8%和4%,增幅分别下降9 个和12 个百分点。主 要高耗能产品累计出口1 亿吨,下降16%,其中:钢材出口5923 万吨,下降6%;水泥出口2604 万吨,下降21%;钢坯出口129 万 17

吨,下降80%。能源类产品进口继续保持增长,其中:铁矿砂进口

4.4 亿吨,增长16%;原油1.8 亿吨,增长10%;成品油3885 万吨, 增长15%。

(二)服务贸易

2008 年,我国服务贸易收入1471 亿美元,较上年增长20%;

服务贸易支出1589 亿美元,增长22%;逆差118 亿美元,上升49%。 我国服务贸易呈现以下主要特点:

服务贸易总体规模继续保持增长,但增速有所放缓。2008 年,

服务贸易总额3060 亿美元,比上年增长21%,增速较上年下降10 个百分点,较同期货物贸易总额增速高3 个百分点。

服务贸易逆差进一步扩大。服务贸易逆差较上年上升49%。主

要逆差项目为运输、保险、专有权利使用费和特许费,逆差额分别 为119 亿、114 亿和97 亿美元。

大部分服务贸易项目呈现顺差。在国际服务贸易13 个大项分类 中,我国有8 个项目呈现顺差,主要顺差项目为建筑服务、旅游、 咨询、计算机信息服务和其他商业服务,顺差分别为60 亿、47 亿、 46 亿、31 亿和29 亿美元。

运输和旅游仍是我国服务贸易的主要项目,但比重有所下降。

运输和旅游收入分别占服务贸易总收入的26%和28%,支出分别占 服务贸易总支出的32%和23%。两项收支合计占服务贸易总规模的 54%,占比与上年相比下降了2 个百分点。

18

部分服务贸易项目发展迅猛。在我国大力推动对外服务贸易发

展的各项政策措施影响下,2008 年,我国通讯、建筑、计算机和信

息服务、咨询、电影音像各项服务业发展迅速,收支增速均超过30%, 高于服务贸易总体增速。

服务贸易主要伙伴国家/地区基本保持稳定,集中度较高。服务

贸易收支前十名伙伴国家/地区占全部服务贸易收支的72%。其中, 服务贸易收入来源国家/地区排名前五位的仍是中国香港、美国、日 本、韩国和中国台湾,支出目的国家/地区排名前五位的仍是中国香 港、美国、日本、韩国和中国澳门。

(三)直接投资

1. 外国来华直接投资增速明显减缓

按国际收支统计口径,2008 年外国来华直接投资流入1609 亿

美元,较上年增长8%,增幅比上年下降65 个百分点;撤资清算等

流出131 亿美元,增长17%,增幅比上年下降16 个百分点;净流入

1478 亿美元,增长7%4,增幅比上年下降70 个百分点。

从外国来华直接投资的部门构成看,2008 年,我国非金融部门

吸收外国来华直接投资1462 亿美元,增长3%;金融部门吸收外国

来华直接投资147 亿美元,增长88%。其中,非金融部门吸收外国

来华直接投资主要特点如下:

4 国际收支统计口径的外国来华直接投资流入(贷方)为在我国设立外商投资企业的投资,包括股本金、

收益再投资和其他投资;流出(借方)包括外商投资企业撤资清算和股东贷款收回等资金的流出。目前,

由于统计时点、统计口径以及统计质量等方面的影响,与商务部公布的实际利用外资数据存在一定差异。

19

外国来华直接投资资金来源地较为集中。2008 年,外国来华直

接投资资金来源前十位国家/地区依次为:中国香港(701 亿美元)、

美国(59 亿美元)、新加坡(55 亿美元)、中国台湾(52 亿美元)、

日本(45 亿美元)、韩国(34 亿美元)、英属维尔京群岛(30 亿美元)、

开曼群岛(17 亿美元)、法国(14 亿美元)、德国(14 亿美元),前 十位国家/地区在华投资金额占同期外国来华直接投资总额的91%。 部分自由港来华直接投资略有下降。2008 年,维尔京群岛、开 曼群岛、毛里求斯、巴巴多斯、西萨摩亚和百慕大等自由港对华直 接投资约为72 亿美元,较上年下降2%,占我国吸收外国来华直接 投资总额的6%。

东部地区仍是我国吸收外商直接投资的主要聚集地,西部地区

增速较快。2008 年,江苏、上海、广东、北京和浙江等东部地区吸 收外国来华直接投资资金额比上年下降14%,占全国外国来华直接 投资总额的81%;湖北、安徽等中部地区吸收外国来华直接投资资 金额比上年下降6%,占全国外国来华直接投资总额的9%;西部地 区吸收外国来华直接投资资金额比上年增长19%,占全国外国来华 直接投资总额的10%。西部地区吸收外国来华直接投资资金增速高 于东部和中部地区,在全国的比重比上年上升了1 个百分点,但总 量上与东部地区的差距依然明显。

从 2008 年外国来华直接投资资金的产业结构看,采矿业、教育 业、居民服务和其他服务业和农林牧渔业受到外资青睐,采矿业增 长41%,教育业增长46%,居民服务和其他服务业增长32%,农林 20

牧渔业增长10%;房地产、住宿和餐饮业、租赁和商务服务业以及

信息传输、计算机服务和软件业的实际利用外资资金下降较快,房 地产业下降30%,住宿和餐饮业下降30%,租赁和商务服务业下降 47%,信息传输、计算机服务和软件业下降23%;制造业、建筑业 和交通运输业的外国来华直接投资略有下降,制造业下降8%,建筑 业下降10%,交通运输业下降10%。

2.对外直接投资快速增长

2008 年,我国对外直接投资556 亿美元,比上年增长194%; 对外直接投资撤资清算等汇回22 亿美元,增长13%;净流出535 亿美元,增长215%。

从对外直接投资的部门构成看,2008 年我国非金融部门对外直 接投资407 亿美元,金融部门对外直接投资149 亿美元。 从投资目的地看,我国非金融部门对外直接投资去向依次为亚

洲、拉丁美洲、大洋洲、北美洲、非洲及欧洲。其中,对亚洲地区 的投资占77%,对拉丁美洲、大洋洲、北美洲、非洲和欧洲地区的 投资分别占10%、5%、4%、3%及1%。金融部门对外投资主要集 中在美国、香港等金融市场较为发达的地区。

从投资的行业分布看,我国非金融部门对外直接投资涉及资源

开发、机械制造、批零贸易、公共产品和设计研发等众多领域。其 中,在商务服务、矿产开采、制造业、电力煤气的生产和供应业等 行业的直接投资较为集中,2008 年对以上四个行业的投资额分别占

非金融部门对外直接投资总额的60%、16%、5%和4%。 21

从投资方式看,我国非金融部门的对外直接投资中,国内有竞

争力的企业更多地采用收购兼并方式进行对外投资,跨国并购趋于 活跃。2008 年,以并购方式实现的投资占非金融部门对外直接投资 总量的50%,如中国铝业公司投资128 亿美元用于收购英国上市的 力拓公司股份;金融部门对外直接投资中,以境外收购和设立分行 为主,占我国金融部门对外直接投资的60%,如中国工商银行收购 南非标准银行,招商银行收购香港永隆银行。

2.对外直接投资快速增长

2008 年,我国对外直接投资556 亿美元,比上年增长194%; 对外直接投资撤资清算等汇回22 亿美元,增长13%;净流出535 亿美元,增长215%。

从对外直接投资的部门构成看,2008 年我国非金融部门对外直 接投资407 亿美元,金融部门对外直接投资149 亿美元。 从投资目的地看,我国非金融部门对外直接投资去向依次为亚

洲、拉丁美洲、大洋洲、北美洲、非洲及欧洲。其中,对亚洲地区 的投资占77%,对拉丁美洲、大洋洲、北美洲、非洲和欧洲地区的 投资分别占10%、5%、4%、3%及1%。金融部门对外投资主要集 中在美国、香港等金融市场较为发达的地区。

从投资的行业分布看,我国非金融部门对外直接投资涉及资源

开发、机械制造、批零贸易、公共产品和设计研发等众多领域。其 中,在商务服务、矿产开采、制造业、电力煤气的生产和供应业等 行业的直接投资较为集中,2008 年对以上四个行业的投资额分别占 非金融部门对外直接投资总额的60%、16%、5%和4%。

21

从投资方式看,我国非金融部门的对外直接投资中,国内有竞

争力的企业更多地采用收购兼并方式进行对外投资,跨国并购趋于 活跃。2008 年,以并购方式实现的投资占非金融部门对外直接投资 总量的50%,如中国铝业公司投资128 亿美元用于收购英国上市的 力拓公司股份;金融部门对外直接投资中,以境外收购和设立分行 为主,占我国金融部门对外直接投资的60%,如中国工商银行收购 南非标准银行,招商银行收购香港永隆银行。

(四)证券投资

2008 年,我国证券投资净流入427 亿美元,比上年增长128%。 其中,我国对外证券投资净回流328 亿美元,上年为净流出23 亿美 元;境外对我国证券投资净流入99 亿美元,比上年下降53%。

1.对外证券投资由净流出转变为净流入

在对外证券投资中,对外股本证券净回流11亿美元,上年为净流

出152亿美元;对外债务证券投资净回流339亿美元,比上年增长163%。

20xx年,我国对外证券投资呈净流入态势的主要原因,一是美国次贷 危机演变为国际金融危机,市场持续动荡,对外证券投资风险加大, 境内机构大幅减少对外证券投资;二是受我国宏观调控政策影响,上 半年银行外汇流动性趋紧,为满足国内外汇需求,商业银行将部分投 资于境外证券投资的资金调入境内运用,在同期新增外汇存款39亿美 元的情况下,国内外汇贷款增加555亿美元,同比多增367亿美元。

2.境外对我国证券投资净流入减少

22

2008 年,境外证券投资净流入比上年下降53%。其中,境内企

业境外发行股票募集资金46 亿美元,下降63%;合格境外机构投资 者(QFII)净流入3.8 亿美元,2007 年同期为净流入10 亿美元。境 外对我国证券投资下降的主要原因,一是2008 年企业境外上市数量 和规模相对2007 年明显下降;二是国内资本市场价格和交易规模大 幅回落,境外投资流入明显放缓;三是国际金融危机导致境外投资 者资金紧张,减少了对我国的证券投资。

(五)外债

截至2008 年末,我国外债余额为3747 亿美元,较上年末增长

0.3%。其中,登记外债余额为2606 亿美元,增长8%;贸易信贷余 额为1141 亿美元,下降14%。2008 年,我国外债变动主要特点如 下:

外债总规模略有增长,增速大幅放缓。2008 年,外债余额较上

年末增长10 亿美元。其中,登记外债余额增长200 亿美元,主要来 自外商投资企业外债的增加;贸易信贷余额较上年末下降190 亿美 元,主要是受国际金融危机影响,我国进出口增速放缓,加上全球 流动性不足,国外贸易伙伴资金紧张,向我国进出口商提供贸易融 资的规模下降。

第四季度外债余额大幅回落。2008 年前三季度外债余额稳步上

升,但年末余额较9 月末余额下降15%。其中,贸易信贷、中、外 资金融机构外债余额分别下降26%、23%和8%。主要原因是:受 金融危机影响,第四季度进出口贸易下降和人民币贬值预期初显, 23

导致远期信用证及海外代付外债余额减少,带动中资金融机构外债 余额下降,同时外资银行境外融资减少使其外债余额下降。 短期外债规模和占比均有所下降。2008 年,中长期外债(剩余

期限)余额为1639 亿美元,较上年末增长7%,占外债余额44%; 短期外债(剩余期限)余额为2108 亿美元,较上年末减少93 亿美 元,下降4%,占外债余额的56%,占比较上年末下降约3 个百分 点,主要是由于贸易信贷余额下降。

国际商业贷款占比上升。2008 年末,国际商业贷款余额为2010

亿美元,占登记外债余额的77%,占比较上年末上升1 个百分点;

外国政府贷款和国际金融组织贷款余额为596 亿美元,占登记外债

余额的23%。

债务币种结构变化不大。在2008 年末的登记外债中,美元债务

占68%,比上年末上升0.4 个百分点;日元债务占12%,比上年末 上升1 个百分点;欧元债务占6%,比上年末下降1 个百分点;其他 债务包括特别提款权、港币等,合计占比14%,与上年末基本持平。 中长期债务主要投向基础设施建设、制造业及交通运输、仓储

和邮政业。按照国民经济行业分类,在登记的1875 亿美元中长期外 债(签约期限)余额中,投向制造业的为387 亿美元,占21%;投

向交通运输、仓储和邮政业的为208 亿美元,占11%;投向电力、

煤气及水的生产和供应业的为176 亿美元,占9%;投向房地产业的

为134 亿美元,占7%;投向信息技术服务业的为116 亿美元,占6%。 专栏 3

24

净误差与遗漏形成的原因和国际比较

净误差与遗漏也可称作平衡项目或统计误差,是国际收支平衡表中的一个

单独项目,设立该项目的目的是平衡国际收支平衡表中各项目统计数据的误差 和遗漏问题。

对于国际收支统计而言,国际收支平衡表中出现误差与遗漏是正常的。造

成误差与遗漏的原因主要有,一是由于国际收支统计涉及一经济体的全部涉外

交易,各国编制国际收支平衡表一般会使用多渠道多部门的多种数据来源,这 些不同渠道不同部门的数据往往在统计时点、统计口径与国际收支统计原则存 在一定差异;二是各部门各自采集的数据不可避免地存在一定的统计误差;三 是各数据源在货币折算等方面的差异在一定程度上也会造成误差与遗漏。

一般而言,净误差与遗漏的绝对值过大会影响国际收支统计的可信度。通

常国际上认为,净误差与遗漏规模占进出口贸易总值的5%以下是可以接受的。 从各国近年来的统计情况看,一般绝大多数国家都低于这一比例。以2007 年为 例,部分国家的净误差与遗漏占其进出口贸易总值的比例如下:德国为2.0%,

日本为1.3%,美国为1.3%,俄罗斯为2.1%,马来西亚为1.5%,印度为1.3%。 我国2007 年和2008 年的净误差与遗漏规模占进出口贸易总值的比例分别为 0.77%和1.04%。总体上看,在国际经济形势和宏观经济环境波动较大时,净 误差与遗漏项目数据及其占货物贸易进出口总值比例的较大,例如美国1998 年

的净误差与遗漏为1488 亿美元,占比9.4%;2004 年为950 亿美元,占比4.2%; 2008 年为1293 亿美元(初步数),占比约3.8%(见图1)。

此外,国际收支平衡表中的净误差与遗漏一般呈现正负交替的随机分布状

态,即净误差与遗漏既可能出现在贷方(为正值),也可能出现在借方(为负值)。 以1998 年至2007 年十年的时间段为例,部分国家的净误差与遗漏出现正负值 的情况如下:德国负值三年,正值七年;日本负值四年,正值六年;美国负值 六年,正值四年;俄罗斯负值九年,正值一年;马来西亚负值八年,正值两年; 中国负值六年,正值四年。其中,我国2005 年、2006 年净误差与遗漏均为负

值,当时正面临较大的资本流入压力和较强的人民币升值预期。

净误差与遗漏形成的原因和国际比较

净误差与遗漏也可称作平衡项目或统计误差,是国际收支平衡表中的一个

单独项目,设立该项目的目的是平衡国际收支平衡表中各项目统计数据的误差 和遗漏问题。

对于国际收支统计而言,国际收支平衡表中出现误差与遗漏是正常的。造

成误差与遗漏的原因主要有,一是由于国际收支统计涉及一经济体的全部涉外 交易,各国编制国际收支平衡表一般会使用多渠道多部门的多种数据来源,这 些不同渠道不同部门的数据往往在统计时点、统计口径与国际收支统计原则存 在一定差异;二是各部门各自采集的数据不可避免地存在一定的统计误差;三 是各数据源在货币折算等方面的差异在一定程度上也会造成误差与遗漏。

一般而言,净误差与遗漏的绝对值过大会影响国际收支统计的可信度。通

常国际上认为,净误差与遗漏规模占进出口贸易总值的5%以下是可以接受的。 从各国近年来的统计情况看,一般绝大多数国家都低于这一比例。以2007 年为 例,部分国家的净误差与遗漏占其进出口贸易总值的比例如下:德国为2.0%,

日本为1.3%,美国为1.3%,俄罗斯为2.1%,马来西亚为1.5%,印度为1.3%。 我国2007 年和2008 年的净误差与遗漏规模占进出口贸易总值的比例分别为 0.77%和1.04%。总体上看,在国际经济形势和宏观经济环境波动较大时,净 误差与遗漏项目数据及其占货物贸易进出口总值比例的较大,例如美国1998 年

的净误差与遗漏为1488 亿美元,占比9.4%;2004 年为950 亿美元,占比4.2%;

2008 年为1293 亿美元(初步数),占比约3.8%(见图1)。

此外,国际收支平衡表中的净误差与遗漏一般呈现正负交替的随机分布状

态,即净误差与遗漏既可能出现在贷方(为正值),也可能出现在借方(为负值)。 以1998 年至2007 年十年的时间段为例,部分国家的净误差与遗漏出现正负值 的情况如下:德国负值三年,正值七年;日本负值四年,正值六年;美国负值 六年,正值四年;俄罗斯负值九年,正值一年;马来西亚负值八年,正值两年; 中国负值六年,正值四年。其中,我国2005 年、2006 年净误差与遗漏均为负 值,当时正面临较大的资本流入压力和较强的人民币升值预期。

图 1 1990-2008 年中美净误差与遗漏额占比情况对比

三、外汇市场运行与人民币汇率

2008 年,面对国际金融危机,银行间外汇市场平稳运行并保持

较快发展势头。人民币外汇交易进一步活跃,交易价格基本稳定,

市场主体继续壮大,市场平稳有序发展,经受住了国际金融危机的 考验。市场功能继续完善,已从汇改前结售汇头寸平补市场逐渐向 真正的交易市场发展。

(一)银行间外汇市场改革和建设情况

2008 年,人民币汇率升值先快后缓,升值预期减弱。我国银行 间外汇市场参与主体不断扩大,成交量保持增长势头。银行间外汇 市场累计交易突破3 万亿美元,交易规模首次全面超过进出口贸易 总额。

1.增加外汇市场主体

截至 2008 年底,银行间外汇市场即期、远期、掉期和货币掉期

会员分别有268、75、75 和20 家,考虑到外资银行法人化改制使得 分行退市因素,较2007 年新增27、3、6、10 家。发布《财务公司 结售汇业务管理办法》,规范企业集团通过财务公司进行外汇资金运 作业务,为企业进入外汇市场打下基础。2008 年新批1 家财务公司 成为外汇市场即期会员,截止年末共有4 家大型财务公司进入银行 间外汇市场。

2.夯实外汇市场风险控制基础

27

询价交易推出后,已成为银行间外汇市场交易的主导模式。但

询价下的双边全额清算制度安排已越来越不适应交易量的快速增长,

银行后台清算业务量大,资金占用多,清算成本高。为了减少银行 信用额度占用,减少清算操作风险和信用风险,活跃做市和交易, 发展衍生品市场,国家外汇管理局会同中国外汇交易中心(CFETS) 研究推出询价交易净额结算制度,交易中心已经通过公开招标完成 外汇结算银行的遴选。

3.允许在银行间市场引入外汇经纪业务

《货币经纪公司外汇经纪业务管理暂行办法》的发布,规范了

货币经纪公司外汇经纪业务,有利于提高衍生产品成交效率,节约 银行的人力物力,提高外汇市场衍生产品流动性,有助于保护商业 秘密和维护市场价格的公平。

三、外汇市场运行与人民币汇率

2008 年,面对国际金融危机,银行间外汇市场平稳运行并保持 较快发展势头。人民币外汇交易进一步活跃,交易价格基本稳定, 市场主体继续壮大,市场平稳有序发展,经受住了国际金融危机的 考验。市场功能继续完善,已从汇改前结售汇头寸平补市场逐渐向 真正的交易市场发展。

(一)银行间外汇市场改革和建设情况

2008 年,人民币汇率升值先快后缓,升值预期减弱。我国银行 间外汇市场参与主体不断扩大,成交量保持增长势头。银行间外汇 市场累计交易突破3 万亿美元,交易规模首次全面超过进出口贸易

总额。

1.增加外汇市场主体

截至 2008 年底,银行间外汇市场即期、远期、掉期和货币掉期

会员分别有268、75、75 和20 家,考虑到外资银行法人化改制使得 分行退市因素,较2007 年新增27、3、6、10 家。发布《财务公司 结售汇业务管理办法》,规范企业集团通过财务公司进行外汇资金运 作业务,为企业进入外汇市场打下基础。2008 年新批1 家财务公司 成为外汇市场即期会员,截止年末共有4 家大型财务公司进入银行 间外汇市场。

2.夯实外汇市场风险控制基础

27

询价交易推出后,已成为银行间外汇市场交易的主导模式。但

询价下的双边全额清算制度安排已越来越不适应交易量的快速增长, 银行后台清算业务量大,资金占用多,清算成本高。为了减少银行 信用额度占用,减少清算操作风险和信用风险,活跃做市和交易, 发展衍生品市场,国家外汇管理局会同中国外汇交易中心(CFETS) 研究推出询价交易净额结算制度,交易中心已经通过公开招标完成 外汇结算银行的遴选。

3.允许在银行间市场引入外汇经纪业务

《货币经纪公司外汇经纪业务管理暂行办法》的发布,规范了

货币经纪公司外汇经纪业务,有利于提高衍生产品成交效率,节约 银行的人力物力,提高外汇市场衍生产品流动性,有助于保护商业 秘密和维护市场价格的公平。

(二)人民币对主要货币汇率走势

1.人民币对美元双向波动更趋明显

2008 年,人民币对美元中间价升值6.9%,2005 年汇改以来累

计升值21%。其中,2008 年上半年升值6.4%,下半年升值0.36%。 7-12 月,人民币对美元中间价升值速度显著放缓,双向波动特征更 加突出,在6.80-6.87 间反复震荡。在下半年126 个交易日中,人民 币对美元隔日汇率中间价有56 个升值日、69 个贬值日(1 个交易日 持平),贬值天数占比达55%,较上半年上升了17 个百分点。 图2 2008 年人民币对美元汇率中间价走势图

28

2.人民币对其它主要货币有升有贬

上半年人民币对非美元货币中间价总体较为平稳,但下半年受

国际市场影响,人民币对日元、欧元和英镑中间价大幅波动。7-12 月,人民币对日元贬值14.8%,人民币对欧元升值12.1%,人民币 对英镑升值38.5%。其中,人民币对英镑中间价在年底前两个交易 日首度破10 元/英镑整数位。

图 3 2008 年人民币对欧元、日元、港币、英镑中间价走势图

3.银行间市场交易汇价弹性继续增强

元/港币(左轴) 元/100日元(右轴)

29

2008 年,人民币对美元即期询价交易价格日均波幅106 个基点, 较2007 年日均波幅86 个基点进一步扩大。其中,10 月份询价市场 日均波幅为150 个基点,是汇改以来日均波幅最大的单月。另外, 2008 年有5 个交易日即期询价市场波幅超过300 个基点,2 月13 日 的波幅还达到411 个基点,是汇改以来波动最大的单日。

图 4 2008 年人民币对美元即期询价市场交易价格日波幅

4.人民币有效汇率升值速度加快

据国际清算银行(BIS)测算,2008 年12 月,按照贸易权重加

权的人民币名义有效汇率指数为111.56,较2007 年12 月升值12.9%, 其中下半年升值8.4%,较汇改前(2005 年6 月)升值19%;扣除 通货膨胀差异的人民币实际有效汇率指数为110.49,较2007 年12 月升值11.9%,其中下半年升值9.4%,较汇改前升值23.9%。

5.人民币远期汇率由升转贬

美元对人民币远期汇率由贴水转为升水,人民币汇率出现贬值

预期。2008 年3、4 月间,境内外一年期远期美元报价贴水点数一度

基点(bp)

30

高达6000-8000 点,人民币升值预期相当强烈,此后远期贴水点数 不断收缩。9、10 月间境外和境内一年远期美元报价先后转为升水, 人民币升值预期发生逆转。12 月初,境外NDF 美元升水幅度一度高 达5000 多点。此后随着即期市场走稳,美元升水幅度减小,但境内 外远期市场人民币对美元贬值趋势一直持续到年底。

6.境内市场对境外远期价格的影响进一步增强

7 月中旬,随着人民币汇率中间价停止快速升值并逐步走稳,境 外不交割远期(NDF)市场美元贴水点数开始加速收窄,至9 月16 日已从贴水转为升水。10 月底至11 月初,人民币中间价再次升值 120 余点,境外一年期美元对人民币NDF 报价从升水近3000 点快速 回落至800 点左右。12 月1 日,人民币中间价贬值156 点,一年期 美元对人民币NDF 报价升水点数一度激增2000 多点。

专栏 4

国际金融危机对人民币汇率走势的影响

31

2005 年7 月人民币汇率形成机制改革后,人民币汇率弹性逐步增强。到2008 年9 月底,人民币对美元累计升值了21.4%,对主要贸易伙伴货币的平均汇率 水平(国际清算银行测算的名义有效汇率)累计升值了13.4%。然而,随着国 际金融危机日益严重,人民币升值步伐放缓。一是人民币对美元汇率由单边升 值转为双向波动,汇率弹性明显增强。10 月以来,随着美元在国际市场上对除 日元外的其他主要货币汇率大幅走强,境内人民币对美元汇率的双向波动性也 有所增强。10 月至11 月累计40 个交易日内,人民币对美元汇率中间价贬值的 天数占比达55%,较前三个季度增加了9 个百分点。二是境内外市场对人民币

升值预期转为贬值预期。2008 年3 月底以来,境外不交割远期(NDF)美元贴 水开始收窄,升值预期逐渐缩小,9 月中旬后又进一步转为美元升水(人民币 贬值),并且升水幅度不断增大。10 月中旬起,境内各期限美元对人民币远期 价格也由美元贴水转为美元升水,并且升水幅度不断扩大。三是外汇即期市场 出现剧烈波动。银行间外汇市场交易价格波幅扩大,2008 年下半年人民币对美 元交易汇价日均波幅126 个基点,较上半年增加32 个基点。其中,12 月的第 一周,在银行间外汇市场上,人民币对美元交易价格相对当日汇率中间价出现 连日触及跌停或在跌停价附近成交的情况。

人民币汇率双向波动是宏观经济和外汇市场形势一系列变化的结果。首先, 随着世界金融市场动荡,经济陷入衰退,国际上对于中国经济增长前景的担忧 不断上升,这影响到市场对人民币汇率的预期,并进一步影响即期汇率。其次, 这次金融危机使得全球金融市场由流动性过剩转为信贷紧缩,对跨境资金流动 产生影响。2008 年下半年以来,我国外汇储备增长放缓,一定程度上反映了全 球信贷紧缩引起的我国外汇流入减缓、流出加快的变化。这种变化直接影响了 外汇市场的供求关系,进而影响人民币汇率走势。第三,国际外汇市场上美元 强劲上扬,除日元外其他非美元货币纷纷贬值,这带来人民币对美元被动贬值 的压力。2008 年下半年以来,人民币对美元基本稳定,但名义有效汇率仍是升 值(据BIS 测算,下半年人民币名义有效汇率升值8.4%)。

(三)银行间外汇市场交易

1.银行间即期外汇交易增速放缓

32

2008 年,银行间即期外汇交易比上年增长八成,增速有所放缓。 受国际金融危机影响,银行间外汇市场震荡加剧。从交易模式上看, 询价仍然是市场的主导交易模式,询价与竞价模式成交量之比为142: 1。

2.银行间远期外汇交易有所下降

2008 年,人民币外汇远期交易量有所下降,升值预期逐渐减弱。

人民币外汇远期交易173.7 亿美元,同比下降22.4%,占人民币外汇 衍生品市场的3.8%。

3.银行间掉期外汇交易仍较活跃

2008 年,人民币外汇掉期交易4403.0 亿美元,同比增长39.6%。 日均交易规模17.9 亿美元,同比增速已经从2007 年的334.8%减缓 到37.7%。人民币外汇掉期占人民币外汇衍生品市场的96.2%,已 成为银行日常重要的财务管理工具和避险手段。

4.银行间货币掉期5外汇交易清淡

2008 年,人民币外汇货币掉期共成交2 笔,成交金额折合1000 万美元。

5.银行间外币对外币买卖有所萎缩

2008 年,8 个外币对买卖累计成交22383 笔,累计成交量折合

620.42 亿美元,日均成交2.52 亿美元,较2007 年下降32%。截至

2008 年末,银行间外币买卖市场共有做市商银行15 家,会员银行

5 人民币外汇货币掉期交易,是指在一定期限内交换约定数量的人民币与外币本金,并定期交换两种货币

利息的交易。货币掉期与外汇掉期相比,存在两个显著特点:一是货币掉期在期初、期末两次本金交换的

金额以及使用的汇率均相同,而外汇掉期的期初按照某一汇率交换本金,期末则通常按另一汇率换回本金;

二是货币掉期交易期间存在若干次两个币种所属利息的交换,而外汇掉期交易期间不涉及利息交换。

33

55 家。

表 3 2008 年银行间外币买卖市场各货币对交易情况

四、国际收支形势展望和政策取向

(一)形势展望

从国际看,全球经济增长可能更深程度地放缓。主要国家已陷

入衰退,尽管采取了大量注入流动性、大幅降息等救助措施,但信 用紧缩情况未显著缓解,投资、消费和出口增长可能继续放缓萎缩, 失业率将进一步攀升。新兴市场经济体对外依赖程度较高,受全球 经济下滑、外部融资环境恶化及贸易保护主义抬头的冲击可能更加 显著。国际货币基金组织(IMF)最新预测,继2008 年全球经济增 长率降至3.2%后,2009 年将下降1.3%。

全球金融体系将继续动荡,可能与实体经济衰退相互作用,危

机可能出现反复甚至再次恶化。持续的去杠杆化使货币政策对实体 经济的一般性调节失效,严重的信贷紧缩可能进一步导致各类贷款 的违约率大幅上升,金融机构资产质量恶化,大型工商企业和消费 者出现大范围破产违约。面对持续发展的国际金融危机,各国将继 续出台实施一系列大力度的救助措施。总体而言,全年全球经济金 融体系可能面临前所未有的系统性和突发性风险,不确定性和不稳 定性较大。

从国内看,受国际金融危机的影响,我国经济金融发展面临的形

势更加复杂严峻,跨境资金异动可能会带来潜在风险,资金流向具有 较大不确定性,国际贸易投资的外部环境恶化,企业经营风险增大, 改善国际收支状况、防范国际经济风险的任务依然艰巨。

35

但应该看到,我国经济基本面总体良好,稳健的金融市场体系、

广阔的市场潜力,特别是政府坚决果断的决策,为保持经济平稳较快

发展创造了有利条件。国家实行总额4 万亿元的扩大内需和结构调整

等宏观政策,为促进国际收支平衡奠定了更加坚实的基础,国家推进

重点领域和关键环节的市场化改革为健全国际收支市场调节机制提

供了有力保障。

专栏 5

世界主要国家针对国际金融危机的救助措施

面对百年罕见的国际金融危机,2008 年美国、欧盟各国、英国、日本、主 要新兴市场经济体等纷纷出台一系列大规模、大力度的危机救助政策,试图缓 解信用紧缩、维护金融稳定、恢复市场信心、刺激经济复苏。

多次大幅降息,缓解市场流动性紧张。次贷危机爆发以来,各主要央行 降息频率、幅度空前。9 月份雷曼破产、危机迅速升级后,多国采取了共同降 息行动,美联储、日本、英国央行先后将基准利率降至接近“零”水平,欧洲 央行也将基准利率降至成立以来的最低水平。

通过各种货币政策工具,直接向市场注入流动性。美联储创设或改进了 多种非常规的货币政策工具,如短期资金标售(TAF)、一级交易商信用工具 (PDCF)等,向市场注入流动性超过1.5 万亿美元;开始购买总量上限分别可 达1.25 万亿和2000 亿美元的机构担保房贷抵押债券(MBS)和普通机构债券;

并直接向资产抵押债券市场提供最多达1 万亿美元的融资。欧洲央行、英格兰 银行和日本央行通过拍卖机制向市场注入大量流动性;英格兰银行还成立了500 亿英镑的特别基金,用以购买私人部门持有的政府担保债券、公司债、商业票 据、特定种类资产抵押债券等资产。同时,美联储、英格兰银行和日本央行等 已展开购买国债实现量化宽松货币政策的操作,美联储、英格兰银行分别宣布 将在六个月、三个月内购买3000 亿美元和750 亿英镑本国国债的计划,日本央 行将每月购买国债额度从1.4 万亿日元提高至1.8 万亿日元。

通过国有化、注资、剥离不良资产、提供担保等手段,救助金融机构。 美国已接管或部分国有化了房利美、房地美和花旗集团等主要金融机构;承诺 对房利美、房地美、各大银行等机构最多可注资1.1 万亿美元;宣布将设立5000 亿-1 万亿美元的公私合营投资基金,用于清理有毒资产;通过联邦存款保险公 司为银行提供担保。欧盟委员会已批准了德国、英国、西班牙、意大利等成员 国总额超过2 万亿欧元的金融救助计划,其中德国金融救市计划总额5000 亿欧 元,4000 亿欧元用以担保银行间贷款,800 亿欧元直接向金融机构注资,200 亿欧元在紧急情况下买入银行坏账。英国政府先后将北岩银行、布拉德福德- 宾利银行、苏格兰皇家银行、莱斯银行等全部或者部分国有化;并出台两轮以 重启银行融资渠道、保证银行放贷能力为目的的银行救助方案,为银行的问题 资产和债务进行担保,向金融机构直接注资。

通过大规模减税、增加政府支出等政策,刺激实体经济。美国政府2008 年实施了以一次性退税为主要内容、总额1680 亿美元的刺激经济增长计划,

2009 年初又推出了减税和增加政府支出并举、总规模高达7870 亿美元的经济 刺激计划,并宣布将使用750 亿美元防止房屋止赎。欧盟推出了总额2000 亿欧 元经济刺激计划,包括扩大公共开支、减税、降息三大举措。英国政府出台了 以减税为核心、总额200 亿英镑的一揽子经济刺激计划。包括俄罗斯、韩国、 巴西在内的众多新兴市场经济体纷纷出台财政措施,维护经济金融稳定运行。 各国加强协作,共同应对危机。美国、欧元区、英国、日本、澳大利亚、 韩国、新加坡等经济体央行,通过货币互换安排共同向全球金融市场注资。世 界主要经济体通过G20 峰会、达沃斯世界经济论坛等,加强在维护全球金融稳 定、促进世界经济复苏、改革全球金融体制等方面的沟通协作,携手应对危机。 以上各类救助措施在缓解危机冲击、稳定金融、刺激经济方面取得初步成

效。但是值得注意的是,在危机中主要经济体出台了一系列新的监管措施,加 强政府干预,甚至采取了保护国内相关产业、限制国外竞争及海外投资的措施, 可能导致从新兴市场国家向发达经济体的资本回流趋势进一步延续,国际资本 流动规模进一步萎缩。

(二)政策取向

2009 年,国家将继续加大宏观调控的力度,把扩大内需、加快

发展方式转变和结构调整作为保持国民经济平稳较快发展的重要方

向,实施积极的财政政策和适度宽松的货币政策,以提高居民收入水

平和扩大最终消费需求为重点,加快完善城乡社会保障体系、提高教

育和医疗服务水平,着力解决民生问题。这些大政方针的落实,有利

于促进国内经济更加协调均衡发展,也有利于进一步改善国际收支平 衡状况。

下一阶段,外汇管理工作将全面践行科学发展观,积极落实中央

关于保持国民经济平稳较快发展的战略部署,按照“保增长、防风险、 促平衡”的总体思路,加大体制机制创新力度,进一步做好外汇管理 各项工作。

在“保增长”方面,积极落实中央提出的把保持经济平稳较快发

展作为2009 年经济工作首要任务的总体要求,以促进贸易投资便利 化为出发点和落脚点,加大外汇管理对经济增长的支持力度。一是推 进进出口收付汇核销制度改革,促进贸易便利化。二是改善服务贸易 外汇管理,支持服务业的健康发展。三是为企业和金融机构的正常经 营提供尽可能的便利化措施,最大限度地降低经济主体额外成本。 在“防风险”方面,加强统计监测和风险管理,切实维护国家经

济金融安全。一是加强对资金流出入的均衡管理,进一步完善国际收 支监测预警和危机应对体系。二是加大外汇业务合规性检查,打击地 下钱庄、网络炒汇等各种外汇违法违规行为。三是进一步加强储备经 38

营的风险管理,确保外汇储备在国际收支风险防范中的重要保障作用。 在“促平衡”方面,配合国家扩大内需、调整经济结构、转变贸

易增长方式的宏观调控总体部署,通过实现经济对内平衡来改善国际

收支状况。同时,继续大力支持境内企业扩大对外投资,进一步引导 我国外汇市场规范发展,更多地运用经济和市场手段调节国际收支。 中国发展门户网 .cn 2009 年 04 月 24 日

-

中国20xx年国际收支报告分析

一20xx年中国国际收支平衡表表一以人民币计价的中国国际收支平衡表注1本表计数采用四舍五入原则2本表数据通过一季度二季度三季度及四…

-

中国国际收支报告

国际收支报告近年来随着经济迅速发展我国国际收支总体上保持顺差状态呈现出较好的经济发展势头本文主要分析近三十年来我国国际收支的主要特…

-

20xx下半年国际收支报告

国际金融第一次小组作业20xx下半年国际收支报告基于20xx第三季度相关数据小组成员国贸1204邓津梅1080612408冯菲10…

-

20xx年中国国际收支报告(全文20xx)

20xx年中国国际收支报告全文中国发展门户网cn20xx年04月24日目录一国际收支概况5一国际收支运行环境5二国际收支主要状况7…

-

外管局发布《20xx年中国国际收支报告》 20xx年我国国际收支“双顺差”

外管局发布20xx年中国国际收支报告20xx年我国国际收支双顺差来源上海金融报记者马翠莲20xx0403065300日前国家外汇管…

-

20xx下半年国际收支报告

国际金融第一次小组作业20xx下半年国际收支报告基于20xx第三季度相关数据小组成员国贸1204邓津梅1080612408冯菲10…

-

20xx年中国国际收支报告

20xx年中国国际收支报告国家外汇管理局国际收支分析小组20xx年4月1日内容摘要20xx年全球经济总体呈现复苏态势但在欧洲主权债…

-

中国国际收支报告

国际收支报告近年来随着经济迅速发展我国国际收支总体上保持顺差状态呈现出较好的经济发展势头本文主要分析近三十年来我国国际收支的主要特…

-

中国20xx年国际收支报告分析

一20xx年中国国际收支平衡表表一以人民币计价的中国国际收支平衡表注1本表计数采用四舍五入原则2本表数据通过一季度二季度三季度及四…

-

20xx第一季度我国国际收支报告

20xx上半年国际收支报告基于20xx第一季度相关数据20xx年6月1目录一国际收支概况3一20xx年上半年我国国际收支运行环境3…

-

三季度现金收支分析报告

现金收支分析报告我支行20xx年第三季度现金的收入和情况如下一现金收支情况分析一现金收入分析我支行三季度现金收入总计16060万元…