20xx年上半年人工成本分析

**公司关于20##年上半年人工成本

分析的报告

批 准:

20##年7月14日

**公司关于20##年上半年人工成本

分析的报告

一、人工成本总体情况分析

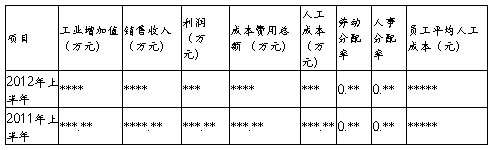

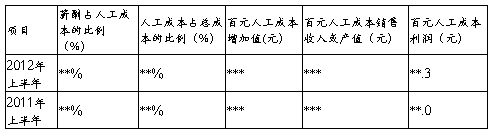

20##年上半年人工成本为***万元,同比增长***%,人工成本增加***万元,增加的主要是三费和工资总额,三费增加了**万元,工资总额增加**万元。

其中,需要特殊说明的是******补发工资******元,*补发工资合计*****元,因此,工资总额增长的***万元,实际为增长**-**=**万元。公司200人,人均月增长200.45元,因此,得出结论,工资总额可以说与20##年上半年持平。

而社会保险和三费则出现了一升一降的格局。首先分析社会保险,社会保险由于20##年保险基数遵从员工20##年月均收入,20##年保险基数是20##年员工月均收入,因为20##年员工月均收入低于20##年的,所以20##年养老保险也随保险基数的降低而减少,因此同比降低***万元,三费中,职工教育经费部分,20##年上半年***的原因;职工福利费用中,员工就餐补助**万元以及实习生补助等费用的原因,同比增加***万元。企业福利待遇对提高员工工作积极性、提高劳动生产率有积极的作用,企业对进一步提高员工福利待遇的意识也有待增强。

二、人工成本效益指标分析

1、劳动分配率=人工成本/工业增加值

20##年人工成本和工业增加值均有不同程度增幅,但20##年劳动分配率较20##年小,即工业增长率大于人工成本增长率。

2、人事分配率=人工成本/销售收入

20##年上半年与20##年上半年持平。

3、人均人工成本=人工成本/人数

20##年人均人工成本为*万元,20##年人均人工成本为*万元,20##年增长0.3***万元。

4、百元人工成本利润较20##年上半年增长**.*万元。

三、人工成本控制措施

人是最大的成本,同时也是最活跃的生产要素,要利用好人力资源会给企业带来巨大经济效益,相反,如果管控不善则造成企业亏损。

公司在人工构成方面参差不齐,虽多年引入新鲜人力,但年龄结构、知识结构、文化素质方面千差万别。多年来,公司一直致力于人力资源的优化和管控,落实制度、完善流程、优化资源、人尽其用,从年产值的一路攀升到企业管理模式的改革创新,都凝聚着人力资源管理的精髓。

20##年**公司在人工成本控制方面,主要采取了如下措施:

1、合理调配人力资源,优化组合

公司大力开展班组建设,将班组这个企业中最小的单元搞活,班组建设期间,培养出了****组、****组等众多优秀班组,先进班组在公司大力宣传中脱颖而出,发挥了先进带头作用,为生产建设做出了贡献;其次,定向培养业务骨干,将有一定理论和实践经验的人员定为业务骨干,季度组织评先树优,确定了一批专业性强,爱岗敬业的骨干队伍,为后续的上产会战打下了坚实的基础。

2、激励先进,奖优罚劣

公司对经常加班加点,工作效率高、质量好的员工进行激励,严格考核经常请假无故缺勤人员,奖优罚劣,拉大考核差距,真正起到激励的作用。

将**班组、**班组、**班组等进行人员调整,优化资源配置,打破班组界限,优化资源配置。明确班组长的责任和义务,制定新的考核激励办法。

3、完善各项制度、确保高效执行

公司完善了定制管理、用车管理和食堂就餐管理办法,从员工的一言一行进行规范,用行为纠正习惯,从而引导员工思想的转变来促进行为文化的提升。另一方面,将考核分配办法向一线倾斜,调整分配系数,确保高效执行。

4、狠抓培训、培养,提高整体素质

公司开展多种形式的培训,包括定置管理、质量管理、班组长现场管理等多项培训,促进现场管理水平,分厂开展安全知识培训、*****工等培训,提高业务技能水平。

5、提高工资水平的同时降低人工成本

一方面,通过改进生产工艺、优化工时定额分配制度等措施来提高生产效率,人员工资水平提高了,产能大幅提升,生产效率大幅提升,从而降低了人工成本。另一方面,大力开展产业推进计划,争取将新产品、新工艺投入生产,工业增加值提高了,人工成本必然降低。相信在公司的领导下,人力资源系统成本管理工作会更上一个新台阶。

以上报告。

**************公司

20##年7月14日

第二篇:人工成本分析报告

全国大化肥企业人工成本分析报告

为提高企业在市场中的竞争力,引导企业降低劳动消耗、提高经济效益,更好地处理国家、企业和个人三者之间的关系,合理确定员工收入水平,中国劳动学会化工分会从2000年起在全国大化肥企业开展了人工成本分析活动。今年,是大化肥企业开展人工成本分析活动的第三年,前二年分析活动的成果起到了行业人工成本指导线的作用,得到了业内各企业和有关专家的肯定,为大化肥企业控制人工成本提供了重要的参考依据。今后我会将继续开展这项活动,并不断扩大分析的广度和增加分析的深度。

本年度全国有16家化肥企业提供了人工成本调查统计数据,其中11家企业报表数据完整,占全国大化肥企业的39%。

本年度统计范围内企业人工成本的各项指标比上年有好转,经过各大化肥企业一年的努力,人工成本指标下滑的趋势被基本遏制住了。但是,2004年是我国加入WTO的第三年,化肥的进口关税配额将会提高,这对国内大化肥企业的生存与发展将是一个严峻的考验。

人工成本的效益分析指标是人工成本分析的核心指标,包括劳动分配率、人事费用率和人工成本占总成本含量指标。

本年度大化肥企业平均劳动分配率为29.5%,比上年下降了6.8个百分点,行业先进值为9.97%;人工成本产出系数为3.39,比上年上升了0.64,行业先进值为10.03;平均人事费用率为10.1%,比上年下降了1.6个百分点,行业先进值为4.3%;人工成本销售收入系数为9.94,比上年上升了1.36,行业先进值为23.5;人工成本含量为11%,比上年上升了0.4个百分点,行业先进值为4.5%;每百元人工成本实现利润79元,行业先进值为466元。

平均全员劳动生产率为9.05万元,比上年增加了46.7%,行业先进值为67万元;平均工资为1.74万元,比上年增加了13.7%;劳动生产率增长幅度与平均工资增长幅度的比例为1:0.29,劳动生产率的增长速度高于工资率增长的速度,工资增长控制在合理的范围内 为提高企业在市场中的竞争力,引导企业降低劳动消耗、提高经济效益,更好地处理国家、企业和个人三者之间的关系,合理确定员工收入水平,中国劳动学会化工分会从2000年起在全国大化肥企业开展了人工成本分析活动。今年,是大化肥企业开展人工成本分析活动的第三年,前二年分析活动的成果起到了行业人工成本指导线的作用,得到了业内各企业和有关专家的肯定,为大化肥企业控制人工成本提供了重要的参考依据。今后我会将继续开展这项活动,并不断扩大分析的广度和增加分析的深度。

2002年全国大化肥企业人工成本情况如下:

一、概况

本年度全国有16家化肥企业提供了人工成本调查统计数据,其中11家企业报表数据完整,占全国大化肥企业的39%。

本年度统计范围内企业人工成本的各项指标比上年有好转,经过各大化肥企业一年的努力,人工成本指标下滑的趋势被基本遏制住了。但是,2004年是我国加入WTO的第三年,化肥的进口关税配额将会提高,这对国内大化肥企业的生存与发展将是一个严峻的考验。

二纵向分析

2002年人工成本对比分析模型Ⅰ

人工成本的效益分析指标是人工成本分析的核心指标,包括劳动分配率、人事费用率和人工成本占总成本含量指标。

本年度大化肥企业平均劳动分配率为29.5%,比上年下降了6.8个百分点,行业先进值为9.97%;人工成本产出系数为3.39,比上年上升了0.64,行业先进值为10.03;平均人事费用率为10.1%,比上年下降了1.6个百分点,行业先进值为4.3%;人工成本销售收入系数为9.94,比上年上升了1.36,行业先进值为23.5;人工成本含量为11%,比上年上升了0.4个百分点,行业先进值为4.5%;每百元人工成本实现利润79元,行业先进值为466元。

平均全员劳动生产率为9.05万元,比上年增加了46.7%,行业先进值为67万元;平均工资为1.74万元,比上年增加了13.7%;劳动生产率增长幅度与平均工资增长幅度的比例为1:0.29,劳动生产率的增长速度高于工资率增长的速度,工资增长控制在合理的范围内 。

2002年人工成本对比分析模型Ⅱ

劳动分配率是人工成本总量与增加值的比率;人事费用率是人工成本总量与销售收入的比率。它们能反映劳动力要素的投入产出关系,能反映生产率与劳动力收入水平之间的关系,能使人们直观地判定企业人工成本高低状况,能方便地进行国际比较。劳动分配率和人事费用率适合在同行业企业间进行比较分析。人工成本占总成本的含量指标可以反映同行业企业间产品市场竞争力的高低。

三、结构分析

2002年人工成本结构分析模型

本年度大化肥企业平均人工成本构成为:工资总额为65.4%,比上年下降了3个百分点;社会保险费为16.1%,与上年持平;职工福利费为10.8%,比上年上升了4.5个百分点;职工教育经费为1%,比上年下降了0.5个百分点;劳动保护费为3.7%,比上年下降了0.4百分点;职工住房费用为2.3%,比上年下降了0.2个百分点;工会经费1.1%,比上年下降了0.2个百分点;其它人工成本为0.5,比上年上升了0.1个百分点。工资总额在人工成本中比重下降过快的现象,应引起我们的重视。

人工成本构成情况分析指标是指人工成本各组成部分分别占人工成本总量的比重。该指标可以反映各组成部分在人工成本中的重要程度;该指标在年度间的纵向比较,可以反映各组成部分在人工成本中所占比重的增减变动趋势;该指标在企业间进行横向比较可以反映不同企业在人工成本投资方向上的差别。

图五2002年人工成本因素分析模型

四、因素分析

本年度大化肥企业平均人工成本总额为7661.4万元,比上年增加了1.4%;平均人数为2870人,比上年减少了14.9%;平均人工成本为2.67万元,比上年增加了19.1%,行业最高值为7.43万元,最低值为2.09万元,两者相差3.56倍,企业平均人工成本水平差异较明显。在增加的人工成本总额中,因平均人数变化使总额下降1123.5万元,因平均人工成本变化使总额增加1229.6万元。

五、人工成本预警

劳动分配率、人事费用率、人工成本占总成本含量三项指标均超过行业平均水平的企业,应着重研究在企业利润最大化的情况下,人工成本的必要投入量,将人工成本的控制放在事前。本年度三项指标均超过行业平均水平的企业有3家,占统计范围企业的27%,可见业内企业间管理差距很大,而这些企业的减员增效空间也很大。

人工成本管理是指企业以现代化管理理论为指导,以开发人力资源和提高经济效益为目的,在生产经营过程中,界定人工成本构成、建立人工成本指标体系、制定人工成本标准、确定人工成本控制目标、建立人工成本管理体系和制度、规范人工成本统计分析评价方法、健全人工成本预警制度的一系列管理活动。

管理是生产力,管理的核心是成本管理。在成本管理中,随着市场的日益完善,企业物化成本方面的可挖掘潜力越来越少,而人工成本方面的可挖掘潜力越来越大。美国管理专家Hallet提出:今天,一个组织所做的80%工作,它的竞争对手也同样会做到,因为大部分的经济资源对各方都是开放的。因此,一个组织的成功与失败,取决于他工作中的另外20%,这另外的20%就是人的因素。人工成本是企业成本的重要组成部分,这一指标在提高企业经济效益中发挥着重要作用,是提升企业竞争力之本。

附参考资料:北京、上海两地2002年化工行业人工成本情况

-

人工成本分析报告(模板)

0331人工成本分析报告一季度人工成本分析报告一人工成本使用情况1人工成本使用分类社会保险住房公积金劳务费职工工资总额其他福利招聘…

-

20xx年上半年人工成本分析

公司关于20xx年上半年人工成本分析的报告批准20xx年7月14日公司关于20xx年上半年人工成本分析的报告一人工成本总体情况分析…

-

人工成本分析报告1

0331人工成本分析报告一季度人工成本分析报告一人工成本使用情况1人工成本使用分类社会保险住房公积金劳务费职工工资总额其他福利招聘…

-

深圳市企业人工成本分析报告

管理资源吧提供海量管理资料免费下载深圳市企业人工成本分析报告企业人工成本是企业在生产经营和提供劳务活动的过程中因使用劳动力而发生的…

-

人工成本分析模型

人工成本分析模型一人工成本基本定义我国统计制度将人工成本定义为企业在一定时期内生产经营和提供劳务活动中因使用劳动力所发生的各项直接…

-

产品成本分析报告(范文)

产品成本分析报告龙基公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算,装配1(四楼)车间成本核算及装配2(三楼)车间成…

-

人工费&行政费用分析报告

人工费行政费用分析报告一、北京总部1.人工费1.1基本情况截至20**年5月中持水务总部在职员工65人;平均年龄31岁,其中女职工…

-

成本分析报告范文【免费下载】

友商网精品推荐成本分析报告范文成本分析报告一般包括以下内容当期成本项目数据及其比例2当期成本数据与历史平均或上期成本数据的变动3成…

-

成本分析报告样本

成本分析报告威建集团四公司工程名称:项目经理:经济师:日期:工程名称:项目经理:经济师:编制日期:第一部分概况介绍1、工程概况详细…

-

成本分析报告样本

成本分析报告工程名称:项目经理:日期:工程名称:项目经理:经济师:编制日期:第一部分概况介绍1、工程概况详细介绍工程概况2、合同概…