克而瑞数据信息中心发布郑州市20xx年上半年房地产市场研究报告

克而瑞数据信息中心发布郑州市20xx年上半年房地产市场研究报告,其中包括关于郑州房地产市场供求关系、成交价格等相关数据分析。不难发现自郑州房地产市场实行限购政策以来,郑州市商业办公类新房成交价持续走高。

一、市场综述

供求关系:

20xx年1-6月,郑州市商业物业市场供应为58.9万㎡,成交量为33.8万㎡,整体上呈现出供大于求的态势,供求比为1:0.6。商业物业20xx年以来供应的大大放量有效地缓解了供求之间的矛盾。

供应量:

20xx年1-6月,郑州市商业物业供应量为58.9万㎡,与20xx年上半年相比,上涨77.3%;与2010下半年相比,上涨19.7%,上升态势比较明显。

商业物业09年以来供应逐年攀升,特别是20xx年以来对住宅市场的限购政策导致投资商业物业的热潮,未来供需形势也会有乐观表现。

成交量:

20xx年1-6月,郑州市商业物业成交量为33.8万㎡,与20xx年上半年相比,下降17.4%;与2010下半年相比,下降25.1%。

商业物业09年以来过热的成交态势导致存量下降较多,而11年上半年供应的集中放量体现在4-6月份,因此上半年没有及时消化新增供应导致成交状况一般,预计未来随着上半年新增供应的持续消化以及下半年供应的持续放量,下半年商业的成交状况将有较大的提升。

成交均价:

20xx年1-6月,郑州市商业物业成交均价为13976元/㎡,与20xx年上半年相比,上涨59.3%;与20xx年下半年相比,上涨13.6%。

20xx年上半年的成交均价上涨比较明显,一方面源于商业物业的成交态势一直比较火热,加上住宅的限购,导致商业投资的更加趋热化,催使商业物业的成交均价一路攀升,另一方面位置较好或是品牌开发商开发的大型集中型商业物业的面世,亦拉升了商业物业的价格。

二、供求关系分析

20xx年1-6月,全市商业市场供应为58.9万㎡,商业物业成交量为33.8万㎡,供求比为1:0.6,市场整体上供大于求。20xx年以 来供求比上半年1:

1.2,下半年1:0.9,10年以来供应逐渐增加,而11年以来的6个月均表现出供大于求的态势,供求比分别为1:0.9、 1:0.4、1:0.6、1:0.4、1:0.8、1:0.4。

20xx年上半年的供大于求的态势,很大程度上源于房地产市场尤其是住宅市场频繁受到政策打压,而商业地产利润空间在逐步加大,开发企业开始加大了在商业地产领域的开拓力度,个别企业甚至将布局商业地产提升到未来企业战略的高度,以此寻找新的利润增长点,平衡业绩风险。

未来随着商业物业供应的持续放量,特别是城市综合体项目的增加,大型集中型商业的将会大量入市,未来商业供应有进一步放大趋势,但由此带来的过剩问题值得注意。

三、市场供应量分析

20xx年1-6月,郑州市商业市场供应量为58.9万㎡,较去年同期上涨77.3%,其中1月份供应8.8万㎡,2月份供应4.4万㎡,3月份供应9.3万㎡,4月份供应12.5万㎡,5月份供应9.5万㎡,6月份供应14.6万㎡。

受住宅限购及商业物业的高回报率利益驱动, 11年上半年商业物业供应形势大好,月均供应将近10万㎡,其中1月份供应量较大的的项目包含金水区的曼哈顿广场、蓝堡湾二期、经适房泰和苑一期,二七区 的亚星盛世雅居,中原区的郑州中原万达广场;2月份供应量较大的项目有管城区的新天地三期;3月份供应量较大的项目有金水区的升龙凤凰城,管城区的兴达国 贸大厦;4月份供应量较大的项目有二七区的升龙国际中心二期B区,金水区的非常国际二期,郑东新区的绿地之窗二期;5月份供应量较大的项目有二七区的兴达 锦绣小区,金水区的普罗旺世地中海广场和格林融熙国际;6月份供应量较大的项目有二七区的万博商城二期和商业中心二七店(新悦城)。

从11年上半年的商业市场供应形态情况来看,商业形态仍以住宅办公配套商业为主,商业类型则 多为底商形式,而商业的用途及规模则逐渐由之前单一的仅仅满足小区业主生活需求的小规模的底商,慢慢向商业街区、大型的集中型商业过渡,比如中原区的郑州 中原万达广场、二七区的升龙国际中心,金水区的普罗旺世地中海广场等等,都是商业街区及大型集中型商业的典范,而像二七区火车站附近的万博商城的纯大型商 业楼的形态在新增商业供应中并不多见。 从20xx年上半年商业供应量区域分布来看,二七区的商业物业供应超过金水区,达到39.3%,金水区排名第二,占比达到32.6%,这两个区 域的商业物业占比总和达到71.9%,占去了郑州市商业物业的大半个江山,其他区域占比均较少,管城区占比11.1%,郑东新区占比9.4%,中原区和惠 济区占比最少,分别为4.1%和3.6%。

其中二七区的商业供应主要集中在万博商城二期和商业中心大学路店,供应分别达到83319.8㎡和34529.3㎡,其中这两个项目分别在火车 站附近和大学路航海路附近;金水区的供应主要集中在蓝堡湾二期、普罗旺世·地中海广场、格林·融熙国际、非常国际二期、升龙凤凰城A区、曼哈顿广场项目, 供应面积分别为26969.3㎡、19875.5㎡、9791.1㎡、27795.3㎡、69004.9㎡、15415.9㎡。

四、市场成交量分析

20xx年1-6月,郑州市商业市场成交量为33.8万㎡,较10年同期下降17.4%。其中1月份成交8.1万㎡,2月份成交1.8万㎡,3 月份成交5.9万㎡,4月份成交5.3万㎡,5月份成交7.2万㎡,6月份成交5.6万㎡。整体上11年上半年成交状况一般,主要是由于商业物业09年以 来过热的成交态势导致存量下降较多,而11年上半年供应的集中放量体现在4-6月份,因此上半年的成交当中没有及时的消化新增供应导致成交状况一般。

从11年上半年的成交商业物业形态来看,成交主力仍然集中以单一的社区底商为主,但是随着大型的集中型及商业街区形式的商业供应的加大,这类型 的商业物业成交亦日渐增多,例如中原区的万达广场,二七区的升龙国际中心,金水区的普罗旺世,管城区的新天地三期和方圆创世五期的世纪联华超市。 从11年上半年商业成交量区域分布来看,金水区仍然是商业物业主力成交区域,成交占比达到30.61%。而管城区、二七区、郑东新区、中原区的 商业物业占比相对比较平均,占比分别为19.3%、16.9%、15.2%和12.5%。惠济区的商业占比一贯最低,该区域是郑州北部主要的住宅发展区 域,因此商业配套仅限于住宅小区单一的满足业主日常所需的社区底商配套,在全市商业总量占比只有

5.5%。

从11年上半年成交区域的项目来看,金水区贡献较大的项目有蓝堡湾二期、普罗旺世地中海广场、富邦铭邸二期,分别成交18060.7㎡、 6940.3㎡和7860㎡;管城区贡献较大的项目有方圆创世五期的世纪联华超市和新天地三期,分别成交30705.4㎡和6603.6㎡;二七区贡献较 大的项目有郑州二七万达广场和联合花园(经适房),分别成交13507.0㎡和7540.3㎡; 郑东新区贡献较大的项目有东方鼎盛时代三期和行署国际广场,分别成交7905.5㎡和6480.0㎡;中原区贡献较大的项目有郑州中原万达广场,成交 28407㎡;惠济区的壹号城邦和裕华美晨( 经济适用房)项目贡献较大,分别成交3631㎡和3670㎡。

从11年上半年的供应情况来看,未来二七区的商业成交占比将会有很大的提升,很可能会超越金水区,下半年郑州二七万达广场大型商业街及商业广场 的面世,亚星盛世雅居、万博商城二期、商业中心二七店、升龙国际中心、兴达锦绣园小区商业的成交备案都将在很大程度上拉升二七区商业物业在郑州市的占比。

五、成交价格分析

20xx年1-6月,郑州市商业物业成交均价为13976元/㎡,与20xx年同期相比,上涨59.3%;与20xx年下半年相比,上涨 13.6%。从上半年各个月份的成交均价走势来看,剔除4月份的影响,整体上商业的成交均价一路攀升,到6月份达到最高,均价为20043元/㎡。

商业均价的一路攀升很大程度上折射出近些年来商业物业的投资热潮,在加上11年以来对住宅物业的限购,迫使很大一部分资金流入商业市场,成交的火热更加的拉动了商业物业的价格。

从上半年商业物业的成交结构上来看,位置相对比较成熟、品牌开发商开发的项目以及郑东新区的商业项目日渐增多,商业形态亦由单一的住宅底商向大 型的商业街区和集中型商业过渡,例如郑州二七万达广场成交均价22255元/㎡,升龙国际中心成交均价23387元/㎡,金水区的蓝堡湾成交均价 15955元/㎡,东区的绿地原盛国际成交均价20687元/㎡,东方鼎盛时代三期成交均价17509元/㎡,行署国际广场项目成交均价28778元 /㎡,中原区的郑州中原万达广场成交均价20491元/㎡,这些项目的大量成交在很大程度上拉升了郑州市商业物业的成交均价。

第二篇:克而瑞携手长房网权威发布 20xx年3月长春房地产市场研究报告(3.25-3.31)

数据说明:本报告中住宅市场的统计分析,仅包含商品住宅的数据,不包含经济适用房、保障性住房的数据。

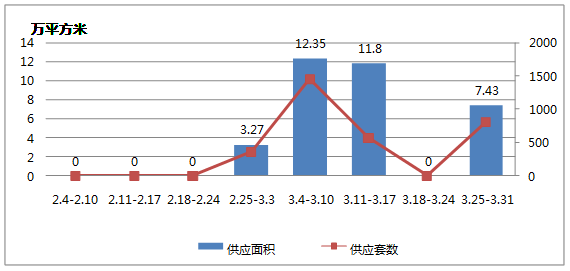

一、一周商品住宅市场新增供应

1、商品住宅市场新增供应走势

数据来源: CRIC中国房地产决策咨询系统

数据来源: CRIC中国房地产决策咨询系统

供应量有所上升

供应面积为7.43万㎡,供应套数为803套。

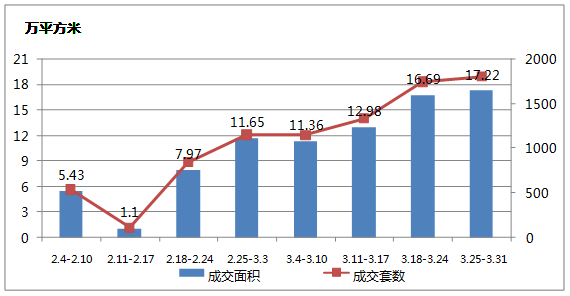

二、一周商品住宅市场成交

1、商品住宅市场成交走势

数据来源: CRIC中国房地产决策咨询系统

数据来源: CRIC中国房地产决策咨询系统

成交量有所上升

本周商品住宅市场成交面积为17.22万㎡,环比上升3.2%;成交套数为1801套,环比上升3.4%。

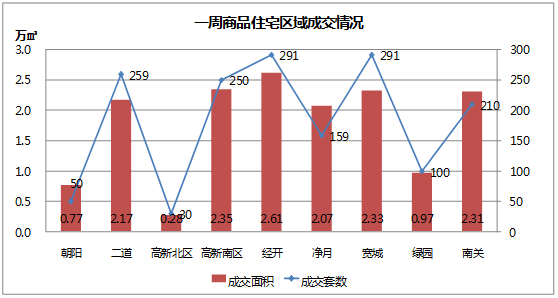

2、一周商品住宅市场区域成交情况对比

数据来源: CRIC中国房地产决策咨询系统

数据来源: CRIC中国房地产决策咨询系统

供应量小幅上升

供应面积为7.43万㎡,供应套数为803套。

成交量小幅上升

本周商品住宅市场成交面积为17.22万㎡,环比上升3.2%;成交套数为1801套,环比上升3.4%。

从区域成交情况来看,本周除朝阳、高新北和绿园区外,其他6个区域成交量均突破1万㎡,其中汽贸区成交量为1.37万㎡外,其它5个区域成交量都突破2万㎡,经开区成交量最高,达到2.61万㎡。

3、一周商品住宅市场成交套数面积段分布

本周商品住宅市场成交套数面积段以60-90㎡的户型产品为主,其中60㎡以下成交套数为314套,占比17.4%;60-90㎡成交套数为728套,占比38.9%;90-120㎡成交套数为560套,占比25.5%;120-150㎡成交套数为220套,占比12.2%;150㎡以上成交套数为106套,占比5.9%。

数据来源: CRIC中国房地产决策咨询系统

数据来源: CRIC中国房地产决策咨询系统

数据来源: CRIC中国房地产决策咨询系统

4、一周商品住宅市场成交均价走势

一周商品住宅成交均价走势

数据来源:CRIC中国房地产决策咨询系统

数据来源:CRIC中国房地产决策咨询系统

本周商品住宅市场成交均价为6670㎡,环比上升2.6%。商品住宅整体市场在售项目价格波动较小,从区域成交均价情况来看,朝阳、南关和净月区成交均价均处于7000元/㎡以上,其他区域均价均介于5000-6000元/㎡。进入20##年3月份以来,均价走势有所波动,主要是高新北区成交导致,高新区分为高新南区和高新北区,尤其是高新北区1月份之后,以北湾新城为代表的团购房源中低价位冲击,使得成交均价走势有所较大波动,进入第二季度随着高新北区市政配套的逐步完善加之众多楼盘逐步封顶现房、准现房取得预售许可证,预计区域均价会有所上升。

三、一周商品住宅市场成交排行榜

一周商品住宅成交套数排名10强

数据来源: CRIC中国房地产决策咨询系统

一周商品住宅成交面积排名10强

数据来源: CRIC中国房地产决策咨询系统

一周商品住宅成交金额排名10强

数据来源: CRIC中国房地产决策咨询系统

一周商品住宅成交均价排名10强

数据来源: CRIC中国房地产决策咨询系统

本周商品住宅市场成交中,二道区的御景名都在成交套数上排在首位;经开区的首地首城在成交面积和成交金额这二个方面均排在首位;朝阳区的万科柏翠园在成交均价方面排在首位,以17040元/㎡的成交均价成交13套平层豪宅。本周成交均价排行上可以看出,净月区以其优越的自然环境,朝阳区以其城市中心地段均以及南关区南部新城受到高端客群的青睐,三个区域内的项目均充分发挥各自拥有的稀缺生态资源优势打造出大平层豪宅产品和别墅产品,深受城市高端客户的青睐,产品的知名度和美誉度较高,使得这三个区域的成交均价走势一直维持在较高水平。本周成交均价在10000元/㎡以上的项目有9个,传统的别墅产品和城市中心地带精装公寓以及平层豪宅均在榜单中,可见,随着长春城市化进程的不断加快,城市高端住宅项目逐渐增多。成交均价排名靠前的住宅产品多为知名开发商开发的中高端产品以及精装修产品,进而拉升产品整体价格档次。

-

房地产市场调查报告

一、背景介绍从20xx年至今,房地产行业经历了萌芽、发展、壮大的规模态势,企业也从最初的混乱向平稳和有序迈进。据不完全统计,xx市…

-

房地产市场调查研究报告内容

房地产估价调查报告西南交通大学希望学院房地产估价作业调查报告相关内容构成及表格学院系西南交通大学希望学院专业土木工程班级建筑七班学…

-

房地产市场调查报告

房地产市场调查报告姓名学号日期摘要多年来持续看涨的高房价却使住房这个生活必需品变成了许多人眼中可望而不可及的奢侈品房价问题已成为到…

-

房地产市场调查报告格式1

柳州市区域房地产市场调查报告一项目所在区域市场分析111河东区区概况1河东区属东南亚热带北缘气候夏湿冬干年平均气温206全年无霜期…

-

房地产市场调查报告

房地产市场调查报告一调查背景随着人们生活水平的提高对于房子的渴望也越来越强烈买房的人不断增多房价也在不断的攀升进入21世纪以来国内…

-

西安克而瑞房价分析报告

西安克而瑞房价分析报告20xx0517161159新浪乐居微博参与讨论4月新开盘的11个项目中所推产品处于90125的占比高达63…

-

克尔瑞研究中心半年报

克尔瑞研究中心半年报当前业内对于行业进入调整期已经基本达成了共识有分歧的主要在于导致市场调整的原因以及调整时间的长短我们认为今年市…

-

克尔瑞月报(全国20xx.03)

克尔瑞月报全国20xx03绝大多数城市成交面积环比上涨发布时间20xx0401市场绝大多数城市成交面积环比上涨20xx年3月份十大…

-

克而瑞携手长房网权威发布 20xx年3月长春房地产市场研究报告(3.25-3.31)

长春房产网httpcchouse365com克而瑞中国信息技术有限公司联合发布数据说明本报告中住宅市场的统计分析仅包含商品住宅的数…

-

鲁迪—专业认知实习报告瑞尔特控股集团

20xx级专业认知实习报告学院信息科技学院专业市场营销班级11541102学号1154110215姓名鲁迪二一三年八月目录瑞尔特房…