eviews实验报告

试验名称:萧山经济增长对外贸出口影响的eviews试验报告

一、试验目的:

使用eviews3.1软件建立一元线性回归模型,估计模型参数,进行模型分析,过程中熟悉eviews3.1软件相有关操作、牢记相关原理,并且利用模型解决实际问题。

二、试验解决问题

这里我选取了经济开放的杭州市萧山区,用GDP表示经济发展水平,分析1989年至20##年萧山生产总值与出口额,判断二者间是否存在显著的联系。

三、试验步骤与分析

1、确立模型

为了分析1988年至20##年萧山生产总值与出口额之间的关系,拟设萧山出口额为被解释变量EX,萧山年生产总值为解释变量Y,出口额为解释变量EX,由此建立一元线性回归模型。

? LnEX=α+βLnGDP+ μ

2、数据搜集

源数据中出口额以美元为单位,这里将出口额按照当年平均汇

率转换为以人民币为单位,与生产总值单位保持一致。

数据来源:萧山统计局

3.建立工作文件,录入数据

(1) 打开eviews 3.1软件,点击“File/new/workfile”,选定数据类型为Annual,在“start date”输入“1989”,“end date”中输入“2008”确定起止日期,点击“ok”

(2) 点击“Quick/Empty group (Edit Series)”,在obs行的第一列与第二列分别输入“EX”“GDP”,第一列输入1989-20##年的萧山出口额,第二列输入1989-20##年的萧山年生产总值,如图一。并点击“name”将组命名为“group01”

图一

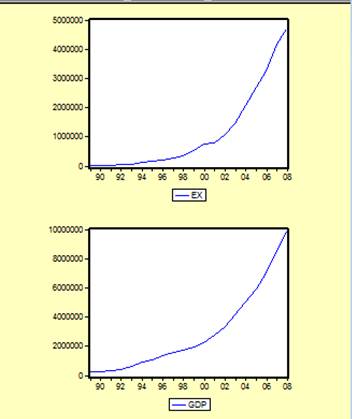

4、对GDP、EX作图分析

点击“view/ Multiple Graphs/line”,得到EX与GDP的曲线图。

图二

点击“view/ Multiple Graphs/XY line”得到下图。

图三

Xy line图中,横坐标表示表示EX出口额,纵坐标表示GDP生产总值,从图中曲线的形状分析,EX与GDP的线性关系较强,有继续分析的意义。

5、描述性统计

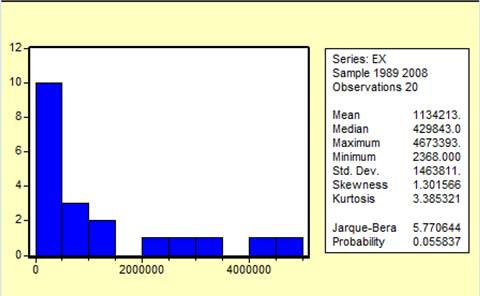

(1)、打开对象“EX”,点击“view/Descriptive statistics/Histogram and stats”,可得到EX的描述性统计量。

EX的描述性统计。

均值(mean)为1134213。

中位数(median)为429843。

最大值(maximum)为4673393、最小值(minimum)为2368,可知EX序列数据跨度大。

标准差(std.dev)为1463811,说明Y序列数据离散程度大。

偏度(skewness)为1.301566,说明Y序列分布有长的右拖尾。峰度(kurtosis)为3.385321,可知Y序列分布的凸起情况大于

正态分布;

Jarque-Bera检验:H0:EX样本服从正态分布,H1:EX样本不服从正态分布,P=0.055837> 0.05,接受原假设,Y序列数据服从正态分布。

图四

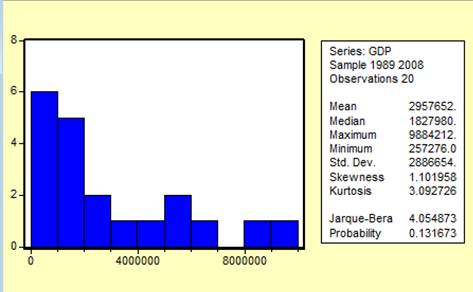

(2)、打开对象“GDP”,点击“view/Descriptive statistics/Histogram and stats”,可得到GDP的描述性统计量。

图五

从图五中得知以下统计量。

均值(mean)为2957652。

中位数(median)为1827980。

最大值(maximum)为9884212、最小值(minimum)为257276,可知GDP序列数据跨度大。

标准差(std.dev)为2886654,说明GDP序列数据离散程度大。偏度(skewness)为1.101958,说明GDP序列分布有长的右拖

尾。

峰度(kurtosis)为3.092726,可知GDP序列分布的凸起情况略大于正态分布。

Jarque-Bera检验:H0:GDP样本服从正态分布,H1:GDP样本不服从正态分布。P=0.131673>0.05,接受原假设,GDP序列数据服从正态分布。

6、估计模型参数

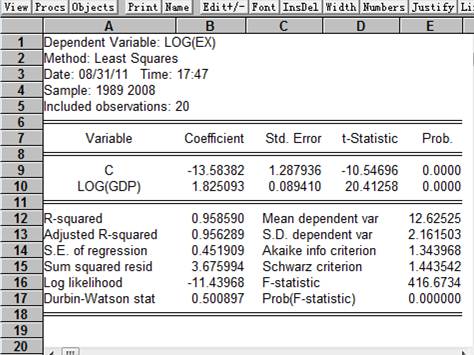

点击“quick/estimate equation”,选择最小二乘法,在跳出的窗口中输入“LOG(EX) C LOG(GDP)”,让EX的对数对常数项和GDP的对数进行回归。结果如下。

图六

图六中得出的LnGDP的系数β的估计值为1.825093,常数项α的估计值为-13.58382,代入可以得到如下一元线性回归模型。

LnEX = -13.58382 + 1.825093LnGDP

(-10.54696) (20.41258)

R2 =0.958590 ADR=0.956289

括号内是T统计值。

7、所得模型的检验

(1)、经济意义检验。

在该模型中,LnGDP前的参数估计量为正,意味着GDP越大即经济发展水平越高,出口额就越大,符合原有理论以及现实经济行为。经济意义检验通过。

(2)、统计检验

①拟合优度检验。从图六可以得到可决系数R2为0.958590,ADR为0.956289,说明样本点与回归直线拟合的很好。

②变量的显著性检验(使用T检验、F检验)。

T检验:设原假设H0:β=0,备择假设H1:β≠0,从图六中可以得到Prob(t-statistic)=0.0000<0.05,拒绝原假设,说明在总体中GDP对EX的影响是显著的。

F检验:设原假设H0:β=0,备择假设H1:β≠0,从图六中可以得到Prob(F-statistic)=0.0000<0.05,说明总体的线性关系也是显著的。

结论:T检验、F检验通过。

(3)、计量经济学检验

这里我选用的数据属于时间序列数据,这种数据容易产生序列相关问题,在这里我用杜宾法检验。

杜宾法中,对μt = ρμt-1 + εt,原假设为ρ= 0,备择假设为

ρ≠0,检验仪器为

从最小二乘估计得出的表中可以看到D.W.=0.500897,通过查表得知在5%的显著性水平且n=20、k=2的情况下dL=1.20,du=1.41, 0<D.W.<dL,所以该模型存在正自相关问题。

结论:模型LnEX = -13.58382 + 1.825093LnGDP存在正序列相关问题。

8、自相关问题的解决

使用Cochrane-Orcutt二阶段迭代法

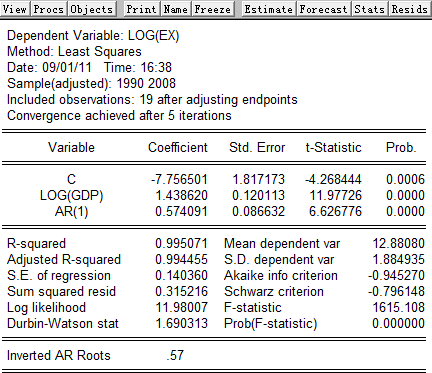

(1)点击“quick/estimate equation”, 选择最小二乘法,在跳出的窗口中输入“LOG(EX) C LOG(GDP) AR(1)”,显示结果如下。

(1)点击“quick/estimate equation”, 选择最小二乘法,在跳出的窗口中输入“LOG(EX) C LOG(GDP) AR(1)”,显示结果如下。

估计出来的模型如下

LnEX = -7.756501 + 1.438620 LnGDP +0.574091AR(1)

(-4.268444)(11.97726) (6.626776)

R2 =0.995071 ADR=0.994455 D.W.=1.690313

括号中为T统计值

分析:常数项的 T检验中,Prob(t-statistic)=0.0006<0.05,LOG(GDP)和AR(1)的T检验中,Prob(t-statistic)=0.0000<0.05,说明这些参数都是显著的。

D.W.= 1.690313 。通过查表得知在5%的显著性水平且n=20、k=3的情况下dL=1.10,du=1.54 。du <1.690313<4-du .

结论:该模型很好的拟合了样本,参数显著性检验通过,且解决了原来的自相关问题。

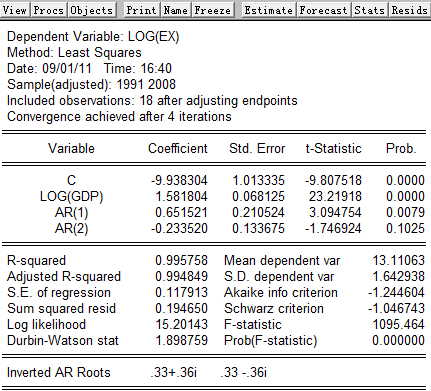

(2)点击“quick/estimate equation”, 选择最小二乘法,在跳出的窗口中输入“LOG(EX) C LOG(GDP) AR(1) AR(2)”,显示结果如下。

(2)点击“quick/estimate equation”, 选择最小二乘法,在跳出的窗口中输入“LOG(EX) C LOG(GDP) AR(1) AR(2)”,显示结果如下。

估计出来的模型如下

LnEX = -9.938304 + 1.581804 LnGDP +0.651521 AR(1) - 0.233520AR(2)

(-9.807518) (23.21918) (3.094754) (-1.746924)

R2 =0.995758 ADR=0.994849 D.W.=1.898759

括号中为T统计值

分析:常数项与LOG(GDP)的 T检验中,Prob(t-statistic)=0.0000<0.05, AR(1)的T检验中,Prob(t-statistic)=0.0079<0.05,说明这三个参数都是显著的。

但是AR(2)的T检验中,Prob(t-statistic)=0.1025>0.05,这个参数并不显著。

D.W.= 1.898759。通过查表得知在5%的显著性水平且n=20、k=3的情况下dL=1.10,du=1.54 。du <1.898759<4-du .

结论:新添加的AR(2)显著性检验并未通过,但是解决了原来的自相关问题。

9、最终确定模型

综上所述,最终确定的模型为

LnEX = -7.756501 + 1.438620 LnGDP +0.574091AR(1)

该模型不仅与样本的拟合程度高,而且不存在自相关问题,具有对显示经济现象进行解释与预测的意义。

经济分析:InGDP的系数为正,说明经济发展水平的提高的确可以增加出口额,而这与现实经济现象也是一致的。

统计分析:R2 =0.995071,说明模型很好地拟合了样本,所有参数的Prob(t-statistic) <0.05,说明显著性检验通过,D.W.= 1.898759, du <1.898759<4-du,说明模型不存在自相关问题。

五、不足之处

1、对eviews软件的使用并不得心应手

2、分析地不够专业,特别是经济分析

3、数据比较陈旧,使得模型不能很好的解释现在的经济现象

2011.8.15

H09800202 经济学09(2)班 高佳玲

第二篇:eviews 实验报告

广东金融学院实验报告

姓 名 陈海辉

系 别 经济贸易系

专 业 经济学

学 号 091584237

指导教师 夏芳

广东金融学院

20##年06月

广东省人均消费影响因素实证分析

【摘要】

本文在现代消费理论的基础上,结合广东省最近31年的实际情况,修改假设、增减变量,利用官方数据做出了广东省人均消费的计量模型,比较分析了人均国内生产总值、商品零售价格指数和银行一年期存款利率等变量对居民消费的不同影响,得出了几个重要的结论。

关键词 广东 消费 模型 检验 重要性 结论。

Guangdong per capita consumption of influencing factors empirical analysis

Abstract

In this paper, based on the theory of modern consumption of guangdong province, combined with the actual situation of 31 years recently, modify hypothesis, or increase or decrease variables, utilizing the official data made the per capita consumption of guangdong province metrological model, comparing the per capita gross domestic product, retail price index and bank one-year deposit rate of such variables as residents' consumption, it is concluded that the different effects of the several important conclusions.

Keywords:Guangdong consumption model test importance conclusion

20##年,在成功战胜低温雨雪冰冻、超强台风和洪灾等严重自然灾害,全力支援地震灾区抗震救灾和恢复重建工作,积极应对国际金融危机的影响的同时,全省经济保持平稳较快发展,各项社会事业全面进步,人民生活持续改善。 这种良好态势引发了我对我省的消费情况的重视,以下我通过自己的所学的经济学理论和原理来对消费及其影响因素做回归分析,并得出一些重要的结论。希望能对省政府的决策起到一定的参考作用。

一、理论基础

西方消费经济学者们认为,收入是影响消费者消费的主要因素,消费是需求的函数。如凯恩斯的绝对收入理论。他认为消费主要取决于消费者的净收入,边际消费倾向小于平均消费倾向。他假定,人们的现期消费,取决于他们现期收入的绝对量。(2)杜森贝利的相对收入消费理论。他认为消费者会受自己过去的消费习惯以及周围消费水准来决定消费,从而消费是相对的决定的。当期消费主要决定于当期收入和过去的消费支出水平。(除此之外,还有其他一些因素也会对消费行为产生影响。。(1)利率。传统的看法认为,提高利率会刺激储蓄,从而减少消费。当然现代经济学家也有不同意见,他们认为利率对储蓄的影响要视其对储蓄的替代效应和收入效应而定,具体问题具体分析。(2)价格指数。价格的变动可以使得实际收入发生变化,从而改变消费。

基于上述这些经济理论,我找到广东省1978-20##年人均消费以及人均国内生产总值、商品物价指数、银行一年期存款利率的官方数据?。想借此来分析广东省消费的影响因素以及它们具体是如何对消费产生影响的。

以下对我所找的数据作一说明:

1 人均消费水平。借此来代表广东省居民的消费支出情况,这是将要建立计量经济学模型的被解释变量。由表一可以看到消费是逐年增加的,与此同时,人均国内生产总值也是逐年增加,隐含着两者可能有很高的线性相关性这层意思。

2 人均国内生产总值。由前面的理论,收入是决定消费的主要因素。因此,这里用这一变量来代表人均收入。人均收入提高,人均消费也会随之增加。

4 商品零售价格指数。借此来说明价格变动对消费的影响,价格水平越高,为维持原来的消费水平,消费者的支出也会越多。它们应该是正相关的关系。

5 中国人民银行一年期储蓄利率。一般认为,提高利率会刺激储蓄,减少消费支出。

二、多元线性回归及其相关检验

(一)模型的建立

我建立了下述一般模型:

Yi=? β0+ β1X1i + β2X2i+ β3X3i+ β4X4i+ Ut ( i =1,2,3,…,n)

其中,Yi ---------- 广东省人均消费水平;

β0-------截距项;

β1, β2, β3, β4------待定系数

X1i ------------前一期人均消费水平;X2i-------人均国内生产总值

X3i -------商品零售价格指数(定基比);X4i-------银行一年期利率

U -----------随机干扰项

接着利用EVIEWS软件,用最小二乘法进行回归分析及经济意义检验,统计检验,并针对存在多重共线性、自相关和异方差影响的方程,不断进行修正后,再来进行参数估计。

表一

经济意义以及统计学检验:

模型的拟合优度很好,但是利率的系数在显著水平等于0.05的情况下,显著等于0。因而,模型可以剔除利率这一变量。从经济意义来看,也没能通过检验,因为利率的系数是正数,按一般经济原理,它应该是负数。因而,可以剔除这一变量。

在剔除利率对模型的影响后,再用OLS进行参数估计。

表二

由表二可知,拟合度很高,各个变量的系数也很显著。

(二)经典线性回归模型假设前提条件检验和处理

1、多重共线性的检验和处理

(1)检验

用 《计量经济学》(第三版)书中所编程序?,

运行后得到以下结果:

FIV

表三

由表三可得

所有自变量的VIF 值都远大于10,既表明所有变量间都存在严重的共线性,

(2) 处理

根据剔除法原理,将VIF值最大的变量X1剔除。到这一步,模型只剩下了两个变量,即人均国内生产总值和商品零售价格指数。再用OLS进行估计。

表四

从表四看,拟合优度很高,参数显著异于0,并且通过了经济意义检验,但是模型是否出现异方差的情况呢?

2、异方差的检验和消除

(1)检验

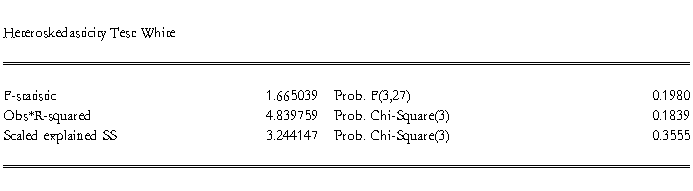

用white检验来侦察异方差,得到下表:

表五

在显著性水平为0.1时

由表六中Obs*R-squared的收尾概率小于0.1,因而落在拒绝域,说明模型存在异方差,尝试通过两边取对数来消除异方差。

(2)处理

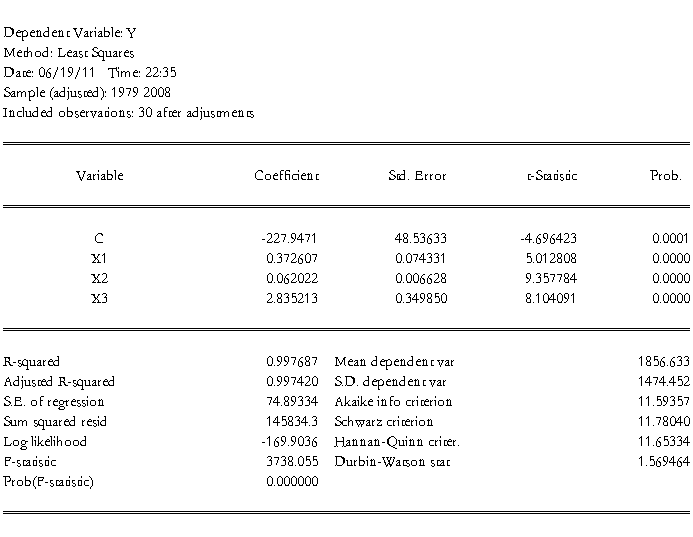

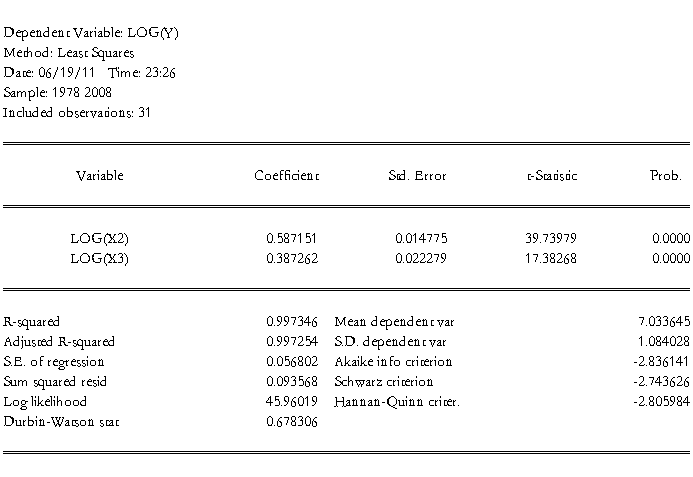

用OLS方法求LOG(Y) 对LOG(X2) LOG(X3)的回归,结果如下:

表六

由表六可知拟合优度很高,参数都非常显著,再做一次white检验有下面结果

表七

此时Obs*R-squared的收尾概率=0.1839〉0.1,落在接受域,即模型不存在异方差。异方差已经消除。

3、序列相关性的检验和消除

(1)检验

对模型进行序列相关性检验,可由上面的表七得到DW=0.678306 。 查DW检验表,当n=31,k=3,得到dL=1.23,du=1.65。 DW处于0到dL之间,存在正的自相关。用差分法,对模型进行修正。

(2)处理

第一步、首先对原始数据进行ols估计,得到残差序列(为了下面好表示,我们命残差为e,命令为genr e=resid)

第二步、对残差及其滞后变量进行ols估计,目的是找到其系数。输入命令ls e e(-1) c得到:

这个系数

Coefficient=0.593044

第三步、将变量都取对数:

第四步、构造滞后变量:

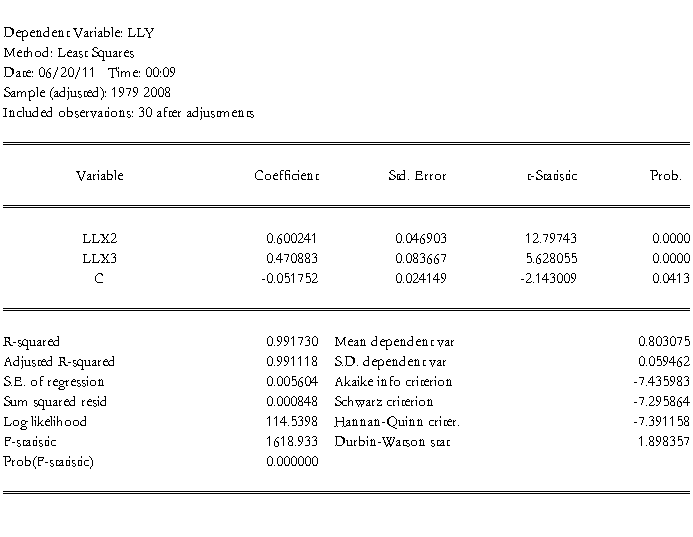

第五步、对新构造的这组数据(lly llx2 llx3)进行ols估计:键入命令: Ls lly c llx2 llx3 l,得到OLS估计结果:

表八

可由上面的表八得到DW=1.898357,查DW检验表,当n=31,k=3,得到dL=1.23,du=1.65,说明模型已经消除了序列相关。

(三)最终方程形式以及模拟结果

Y=-0.051752+0.600241X2+0.470883X3

T (12.79743) (5.628055)

R^2=0.991730 DW=1.898357 F=1618.933

方程总体线性高度显著,变量高度显著,拟合优度很高。判定系数R^2=0.991730 ,说明这两个变量的变动能解释人均消费水平99.1730% 的变动,模型解释能力很强。

对数方程的各解释变量系数:

1 0.600241表明从1978年至20##年,在保持商品零售价格指数不变的前提下,人均国内生产总值每上升1%,人均消费水平平均增加0.600241%。

2 0.470883表明从1978年至20##年,在保持人均国内生产总值不变的前提下,商品零售价格指数每上升1%,人均消费水平平均增加0.470883。

该二元回归模型说明,人均消费水平的变动显著的受到人均国内生产总值和商品零售价格指数的影响。

三、虚拟变量分析

1978年----20##年我国城镇居民人均消费性支出时间序列图如下:

从图中大致可以看出,该折线变化的斜率在20##年左右发生了比较大的变化,后一段的斜率更大。我们知道中国在20##年加入世界贸易组织(简称WTO),这标志着中国的开放程度增大,中国与外国的贸易往来更为自由,本文试检验改革开放前后中国城镇居民人均消费这个时间序列的斜率是否发生变化。定义虚拟变量为WTO如下:

0,(1978----2001)

0,(1978----2001)

WTO=

1,(20##----2008)

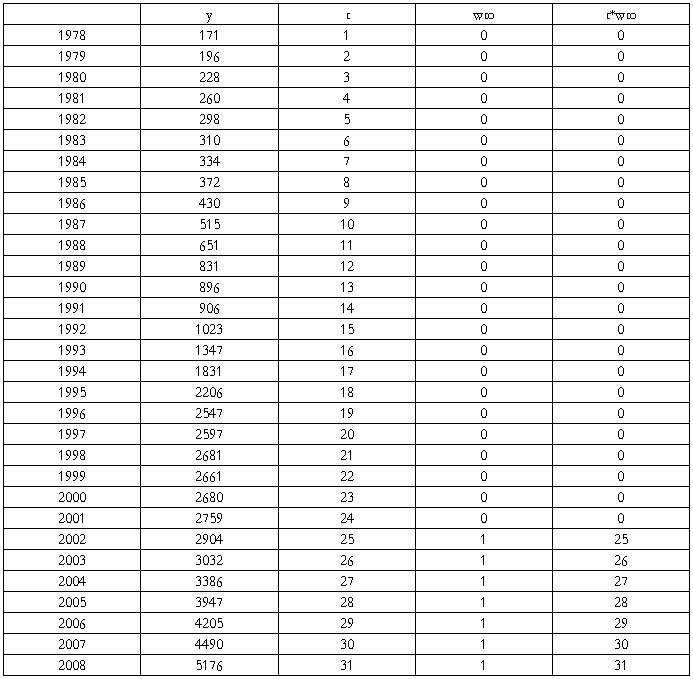

以时间t为解释变量,城镇居民人均消费用Y表示,则数据列表如下:

中国城镇居民人均消费性支出数据(1978-2008)

设模型如下:

Yi=β0+β1t+β2WTOi+β3(tWTOi)+ui

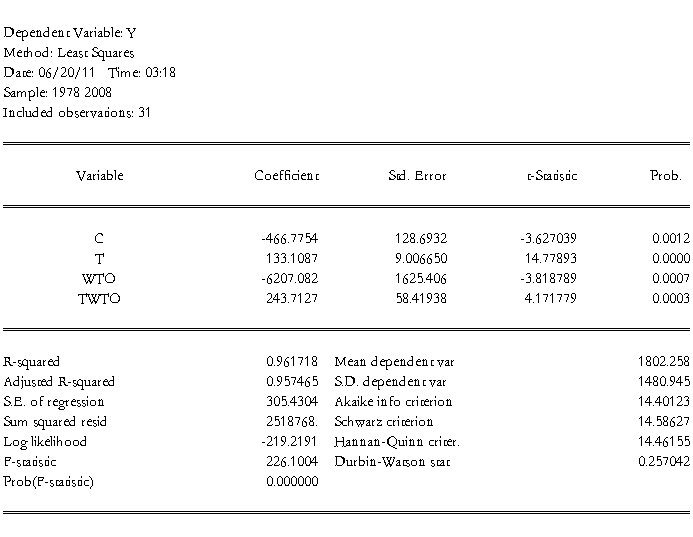

用Eviews进行估计,则输出结果如下所示:

所以,估计结果为:

Y=-466.7754+133.1087t-6207.082wto+243.7127twto

在t值要求不高的情况下,可以认为在加入WTO前后斜率的变化是显著的,即

-466.7754+133.1087t (wto=0 , 1978~2001)

Y=

6673.8574+376.8214t (wto=1 , 2002~2008)

四、时间序列分析

(一)检验1978-20##年我国城镇居民人均消费性支出时间序列的平稳性

(1)时间序列图

人均消费性支出时间序列图如下:

从图中可以看出,序列图表现出了持续上升的趋势,即在不同时间段上,其均值是不同的,因此可以初步判断该序列是不平稳的。

(2)时间序列自(偏自)相关分析图

由自相关-偏自相关分析图可见,样本自相关系数是缓慢减小的,表现为拖尾性;而偏自相关系数在k﹥1之后明显落在置信区间内部,可以认为序列的偏自相关函数具有截尾性。这也证明了该序列的非平稳性。

(二)模型的识别、估计与检验

(1)先取自然对数,消除平稳性。

(2)发觉,取了自然对数后,趋势还存在,然后对序列取一阶差分。

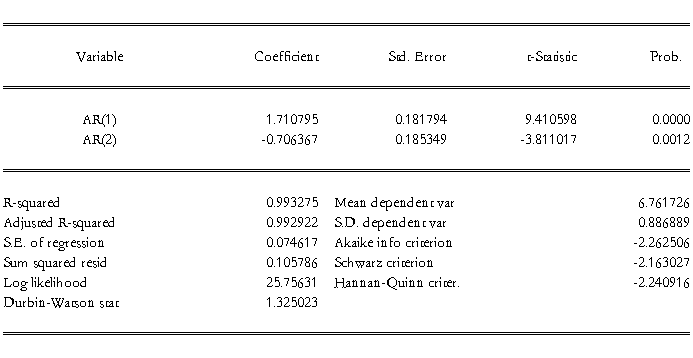

从自相关和偏相关图可以看出,偏相关系数2阶结尾,自相关系数拖尾,所以考虑用AR(2)模型进行拟合。

拟合方程结果为:

从输出的方程结果可以看出,拟合优度0.99,极高;AIC,SC值很小,说明拟合出来的模型效果很好。对序列的20##年到20##年进行预测,和真实值进行对比,平均绝对百分误差MAPE值为1.123,小于5,说明预测精度极高。

(4)预测

扩大样本到20##年,预测值如下:

对预测值还原自然对数,结果如下

五、主要结论

经过实证分析,得出广东省人均消费水平主要受人均国内生产总值和价格指数的影响。其中人均生产总值,对消费水平的影响稍大,后者略小。但足以说明,随着价格指数的增加,消费者的消费也会增加,它们存在正相关的关系。

前一期消费对当期消费也存在正相关,但由于它与收入存在高度正相关,所以在最终的模型里这一变量被剔除了,但不是说它对当期消费没有影响。相对收入决定论还是比较正确的。我们还是可以用前期消费来估计当期的消费,不过它的解释能力远没有收入的影响强。

而利率的变动对消费的影响就基本上不存在了,这就是说我省如果采取降低利率来鼓励消费的方法是行不通的,货币政策失效。

而在虚拟变量分析中,我们可以看到在加入WTO之后对广东省人均消费水平产生了的显著影响。

从时间序列分析来看,在接下来的几年中消费水平还会持续地增长。

综合上述因素,最有效拉动内需的方法是提高全省国内生产总值。在市场经济体制下,经济的发展要根据市场的发展,以满足不断增长的消费者需求来实现,因为消费需求是人们最直接的需求。社会经济要顺利运行,就要解决运行的目标问题、动力问题、生产结构问题。消费需求的导向作用,不仅表现为需求总量的增长,而且还要求质量的升级,从而使全省的生产由数量扩张转向质量的提高。以一种消费品需求的上升带动一系列消费品需求的上升,从而促进相关产业部门的发展。我省经济增长的办法是以消费需求为主导,消费和生产互相促进,产生良性循环。适应消费需求变化,增强市场有效供给。及时调整产业结构,改善市场商品供给能力,大力研究开发适销对路新产品,提高市场有效供给。

同时,政府应该调整城镇企业职工的收入分配机制,努力提高城市居民的收入。强化收入再分配功能,全面普及社会最低保障制度。发展消费信贷领域,加快个人信用体系的建设。维持稳定的物价水平,让经济可以稳定快速的增长。

再次,我省应该抓住加入WTO和实施CEPA、“泛珠”等良好机遇,发挥区域优势,加速流通现代化进程。积极与国外、省外地区进行经贸合作,引导大型商贸、物流企业到广东发展,提升广东商品流通现代化水平。

参考文献

[1]20##年广东省国民经济和社会发展统计公报

[2]李子奈 潘文卿 计量经济学(第三版)北京:高等教育出版社

[3]易丹辉 数据分析与Eviews应用 中国人民大学出版社

[4]《广东年鉴2008》 广东统计局

附录

? 广东省1978-20##年消费及其相关影响因素统计表

表一

资料来源:广东省统计年鉴2009

百度文库--中国人民银行历年储蓄存款利率变动一览表

?改编得到以下程序:

equation eq1.ls y c x1 x2 x3

equation eq2.ls x1 c y x2 x3

equation eq3.ls x2 c y x1 x3

equation eq4.ls x3 c y x1 x2

vector(4) vif

for !k=1 to 4

%k=@str(!k)

vif(!k)=eq{%k}.@R2

vif(!k)=1/(1-vif(!k))

delete eq{%k}

next

group gx y x1 x2 x3

sym xx=@cor(gx)

vector eig=@eigenvalues(xx)

!meig=@max(eig)

vector(4) ci

for !k=1 to 4

ci(!k)=(!meig/eig(!k))^0.5

next

delete gx

delete xx

-

Eviews软件实验报告

分析国内生产总值与最终消费的关系一、研究的目的要求由于消费是所有经济行为有效实现的最终环节,唯有消费需求的不断上升才有经济增长的持…

-

Eviews实验报告

实验报告一实验数据19xx至20xx年天津市城镇居民人均全年可支配收入数据19xx至20xx年天津市城镇居民人均全年消费性支出数据…

- Eviews实验报告

- Eviews实验报告1

-

eviews实验报告

试验名称萧山经济增长对外贸出口影响的eviews试验报告一试验目的使用eviews31软件建立一元线性回归模型估计模型参数进行模型…

-

EViews 计量经济学实验报告

实验一EViews软件的基本操作小组成员实验目的了解EViews软件的基本操作对象掌握软件的基本操作实验内容数据的输入编辑与序列生…

-

EViews计量经济学实验报告-多重共线性的诊断与修正

时间地点实验题目多重共线性的诊断与修正一实验目的与要求要求目的1对多元线性回归模型的多重共线性的诊断2对多元线性回归模型的多重共线…

-

EViews计量经济学实验报告-异方差的诊断及修正

时间地点实验题目异方差的诊断与修正一实验目的与要求要求目的1用图示法初步判断是否存在异方差再用White检验异方差2用加权最小二乘…

-

EViews计量经济学实验报告-异方差的诊断及修正

实验题目异方差的诊断与修正一实验目的与要求要求目的1用图示法初步判断是否存在异方差再用White检验异方差2用加权最小二乘法修正异…

-

《计量经济学》李子奈第三版课后习题Eviews实验报告

计量经济学实验报告实验一EViews50软件安装及基本操作1Eviews50的安装过程解压安装包双击Setupexe选择安装路径进…

-

林君泓哈工大人文eviews学习心得

计量经济学作业3Eviews软件学习心得姓名林君泓班级1008106学号1100800130学院机电工程学院二学位Eviews软件…