商品流通企业实训业务会计分录

《会计岗位综合实训》学习指导

第二部分 商品流通企业会计岗位实训

企业财务制度说明

1、批发部

(1)库存商品采用数量进价金额核算法,按照商品规格、品名开设明细账

(2)商品销售使用增值税专用#5@p,税率17%,同时使用商品销售发货单。

(3)商品销售成本采用月末一次加权平均法,在“库存商品销售账”上倒挤成本。

2、零售柜组

(1)库存商品采用售价金额核算法,“库存商品”、“商品销售收入”、“商品进销差价”均按日化部、五金部、服装鞋帽部分设明细账。通过“商品进销差价”科目调整进价成本。

(2)商品零售价格采用加税合计。平时“商品销售收入”账户反映的是含税销售额,月终集中一次加税分解。

(3)“商品销售成本”平时按含税售价结转成本,月末按分柜组差价率计算结转已销售

商品实现的进销差价,以便把售价成本调整为进价成本。

会计分录

1、 1日,开出现金支票,到银行办理提取现金业务,提取现金2500元。

这是一个提取现金的业务

分录:借:库存现金 2500

贷:银行存款 2500

2、1日,由采购员转来增值税专用#5@p和服装鞋帽部附送的进货单,财会部门签发转帐支票(零售购进)

这是一个购买库存商品的业务 分录:

借:在途物资—零售部—服装鞋帽部 71700 应交税费—应交增值税(进项税额) 12189

贷:银行存款 83889 借:库存商品—零售部—服装鞋帽部96500 贷:在途物资—零售部—服装鞋帽71700

商品进销差价—服装鞋帽部 24800

3、1日,应付五星公司的商业承兑汇票到期,从开户银行收到付款通知10万元。

这是一个用银行存款支付到期商业汇票款的业务

分录:

借:应付票据—五星集团 100000

贷:银行存款 100000

4、1日,收到销售部门转来增值税专用#5@p,仓库转来出库单,财务部收到对方的支票并存入银行。(批发销售)

这是一个销售货物收到货款业务 分录:

借:银行存款 91552.5 贷:主营业务收入 78250 应交税费—应交增值税(销项税额) 13302.5

5、2日,财务部收到各零售柜组送来的销售货物款及内部缴款单,汇总后送存银行。

这是一个零售柜组销售货物收款的业

务

分录:

借:库存现金 95443.7

贷:主营业务收入—零售商品—五金

部 23576.4

—日化部54382 —服装鞋帽部 17485.3 结转成本

借:主营业务成本—零售商品—五金部 23576.4

—日化部

54382

—服装鞋帽部

17485.3

贷:库存商品—零售部—五金部 23576.4

—日化部 54382

—服装鞋帽部 17485.3

交存银行

借:银行存款 95443.7 贷:库存现金 95443.7

6、2日,业务员某某,来财务科报销餐饭费550元。

这是一个报销招待费业务

分录:

借:管理费用 550

贷:库存现金 550

7、3日,办税人员到地方税务局申报并缴纳上月应交的个人所得税,城建税,教育费附加。

这是一个缴纳上月税费业务 分录:

借:应交税费—个人所得税 14.5 —城建税 3735.17 —教育费附加 1600.79 贷:银行存款 5350.46

8、3日,财务部办税人员到国税局申报并交纳上月的增值税。

这是一个缴纳上月增值税业务 分录:

借:应交税费—未交增值税 53359.55 贷:银行存款 53359.55

9、3日,办税人员到地方税务局申报并缴纳上月应交的企业所得税。

这是一个缴纳上月企业所得税业务 分录:

借:应交税费—所得税 25726.88 贷:银行存款 25726.88

10、4日,从开户银行转来委托收款付款通知,支付电话费3824.84元。

这是一个用银行存款支付电话费业务 分录:

借:管理费用 3824.84

贷:银行存款 3824.84

11、4日,业务员出差回来报销差旅费:其中火车费184元,住宿费225元,出差3天补助标准为15元/天。

这是一个现金报销差旅费业务

分录:

借:管理费用 454

贷:库存现金 454

12、4日,从市百货公司收到商品,采购员转来增值税专用#5@p,日化部购买洗面奶,香皂等商品。因已预付货款2000元,多余款项收到市百货公司交来的转账支票并送存银行。

这是一个零售部购买商品业务

借:在途物资—零售部—日化部 1434.4 应交税费—应交增值税(进项税额)

243.85

贷:预付账款—市百货公司 1678.25 借:库存商品—零售部—日化部 1849.2

贷:在途物资—零售部—日化部

1434.4

商品进销差价—日化部 414.8

借:银行存款 1321.75 贷:预付账款—市百货公司 1321.75

13、5日,会计人员到开户行办理汇兑结算,填写电汇凭证,并收到回单,支付欠春声摄像器材厂货款3.2万。

这是一个支付以前所欠货款业务

分录:

借:应付账款—春声摄像器材 32000

贷:银行存款 32000

14、6日,财务科给司机发放出车补贴。

这是一个用现金发放补贴的业务

分录:

借:应付职工薪酬—工资 840

贷:库存现金 840

15、7日,服装鞋帽部将部分商品调入日化部

这是一个调拨商品业务

分录:

借:库存商品—零售部—日化部 16000

贷:库存商品—零售部—服装鞋帽部

16000

同时结转有关商品进销差价

借:商品进销差价—零售部—服装鞋帽部

1600

贷:商品进销差价—零售部—日化部1600

16、7日,收到华丰公司交来违约金2000元 这是一个收到罚款的业务

分录:

借:银行存款 2000

贷:营业外收入 2000

17、7日,服装鞋帽部接受跃进贸易公司代销商品,填写代清商品进货单

这是一个受托代销业务

分录:

借:受托代销商品 15115

贷:受托代销商品款 15115

18、7日,合计人员到开户银行办理电汇及银行汇票,支付有关手续费。

这是一个支付办理银行业务手续费业务 分录:

借:财务费用 74

贷:银行存款 74

19、8日从业务部门收到购买泰山彩电的增值税专用#5@p,并从仓库收到入库单,并签发转账支票。

这是一个批发部购买商品业务

借:库存商品—批发部—电器 37500

应交税费—应交增值税(进项税额)

6375

贷:银行存款 43875

20、9日支付职工生活困难补助费 这是一个向职工发放福利业务 借:应付职工薪酬—职工福利 1500 贷:库存现金 1500

21、10日,请装修公司在商店门口进行装修,装修费用3.64万元,并收到装修公司的#5@p,用转账支票支付,

这是一个销售部门装修支付款项业务 借:销售费用 36400

贷:银行存款 36400

22、财务科收到各零售专柜组送来的销货款及内部缴款单

这是一个零售柜组销售货物收取货款业务 借:库存现金 158049

贷:主营业务收入—零售商品—五金部

24852.7

—日化部 68457.5 —服装鞋帽部

64738.8

结转成本

借:主营业务成本—零售商品—五金部

24852.7

—日化部

68457.5

—服装鞋帽部

64738.8

贷:库存商品—零售部—五金部

24852.7

—日化部

68457.5

—服装鞋帽部

64738.8

交存银行

借:银行存款 158049

贷:库存现金 158049

23、12日,从市华兴商贸公司购入梅花牌电扇。收到对方开来增值税专用#5@p,以商业承兑汇票支付,并收到仓库开来的入库单。

这是一个批发部门购买商品业务 分录:

借:库存商品—批发部—电器 10920 应交税费---应交增值税(进项税额)

1856.4

贷:应付票据—华兴商贸公司

12776.4

24、12日,财务科张华前往开户行办理银行汇票。填写银行汇票委托书。金额20万。 这是一个办理银行汇票手续业务

借:其他货币资金—银行汇票存款 200000

贷:银行存款 200000

25、13日司机报销加油费2049元,财务科以转账支票支付。

这是一个司机报销油费业务

借:管理费用 1751.28

应交税费---应交增值税(进项税额)

297.72

贷:银行存款 2049

26、14日,从银行提取现金3000元备用。 这是一个提取现金业务

借:库存现金 3000

贷:银行存款 3000

27、15日,向南郊化工厂销售盐酸1.5吨收到业务部门转来销货#5@p,仓库附送出库单及送交银行的进账单回单。

这是一个批发部门销售商品业务

借:银行存款 11101.6 贷:主营业务收入—批发部—化工

9488.55

应交税费—应交增值税(销项税额) 1613.05

28、19日,企业销售泰山彩电100台,售价1500元/台,增值税率17%。收到转帐支票存入银行。

这是一个批发部门销售商品业务 借:银行存款 175500

贷:主营业务收入 150000

应交税费 ——应交增值税(销项税额) 25500

29、19日根据工资表实际发放工资,代扣养老金1190.4,水电费513.13,所得税5.35元。

这是一个发放工资的业务

借:应付职工薪酬—工资 42951.32

贷:银行存款 41242.44 其他应收款 513.13 其他应付款 1190.4 应交税费——应交个人所得税

5.35

30、20日,财务科根据工资总额计提职工福利费、工会经费、职工教育经费。 这是一个根据工资总额提取工会经费、教育经费、职工福利费业务

分配工资 借:销售费用 34613.20 管理费用 8338.12 贷:应付职工薪酬—工资

42951.32

计提工会经费

借:销售费用 692.26

管理费用 166.76

贷:应付职工薪酬—工会经费 859.02 职工教育经费

借:销售费用 519.2

管理费用 125.07

贷:应付职工薪酬—教育经费 644.27

31、23日,出纳开出现金支票自银行提取现金2000元备用。

这是一个提取现金业务

借:库存现金 2000

贷:银行存款 2000

32、23日,用现金支付贸易局联审费2000元。

这是一个现金支付费用的业务 借:管理费用 2000

贷:库存现金 2000

33、23日,商城由于违反税法规定和#5@p使用规定,接受税收物价大检查办公室的开具的罚款收据和处理决定书,签发转账支票支付罚金1274元。

这是一个接受罚款的业务

借:营业外支出 1274

贷:库存现金 1274

34、24日,接到开户银行转来的贷款利息计算书。(根据短期借款期初余额357000元计算)(计算一个季度的,前两个月已经预提) 这是一个支付银行利息的业务 借:应付利息 3105.9

财务费用 1552.95

贷:银行存款 4658.85

35、25日,日化部进行盘点,填写及报送商品溢余损失报告单。

这是一个盘点商品发现盘亏的业务 借:待处理财产损溢—待处理流动资产损溢 1000

贷:库存商品—零售部—日化部1000

36、26日,按平均年限法计算月折旧额,对固定资产计提折旧。

这是一个提取固定资产折旧业务 借:销售费用—折旧费 5557.1

管理费用—折旧费 3069.47

贷:累计折旧 8626.57

37、27日,将一项专利的所有权转让给大众超市,收到银行存款120000元,营业税率5%,该专利权账面余额100000元。

这是一个转让无形资产所有权取得收入的业务

借:银行存款 120000

贷:无形资产100000

应交税费—应交营业税6000 营业外收入 14000

38、28日,从市华兴商贸公司购入鹏飞双桶洗衣机75台,增值税率17%,上月已预付货款20000元,商品已经验收入库,货款不足部分签发转账支票支付。

这是一个批发部门购买商品业务 借:库存商品—批发部—电器 48000 应交税费 ——应交增值税(进项税额) 8160

贷:银行存款 36160 预付账款—市华兴商贸公司20000

39、30日,签发转账支票支付前欠石家庄市大发商贸公司货款10000元。

这是一个支付欠款的业务

借:应付账款—大发商贸公司 10000 贷:银行存款 10000

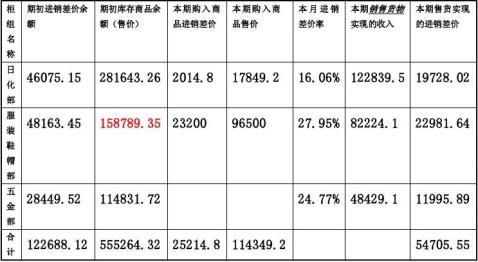

40、计算并填写已销产品进销差价表。

零售商品进销差价计算分摊表

单位名称:光大商城 20xx年 12 月 30 日

会计主管 白雪 稽核: 白雪 制单:马方

这是月末结转零售商品进销差价的结转业务 分录:

借:商品进销差价—零售—日化部 19728.02

—服装鞋帽部

22981.64

—五金部

11995.89

贷:主营业务成本—零售—日化部

19728.02

—服装鞋帽部

22981.64

—五金部

11995.89

41、31日,日化部盘亏商品,经领导同意可

作管理费用入账。

这是结转盘亏商品业务

分录:借:管理费用 839.2

商品进销差价—零售—日化部

160.8

贷:待处理财产损溢—待处理流

动资产损益 1000

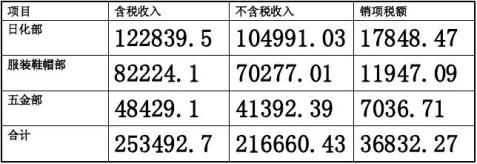

42、月末对零售部门的销售收入进行价税分

解,计算并填表。

零售商品价税分解表

20xx年12月30日

这是一个对零售部门的销售收入进行价税分解业务 分录:

借:主营业务收入—零售—日化部

17848.47

—服装鞋帽部

11947.09

—五金部 7036.71

贷:应交税费—应交增值税(销项

税额)

36832.27

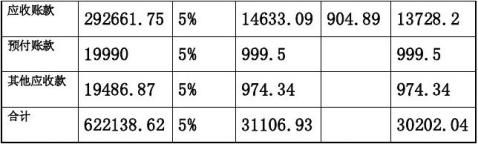

43、年末根据应收账款的

5%计提坏账准备并填表。

提取坏帐损失计算表

会计主管:白雪 稽核:白雪 制单:马方

这是一个提取坏账准备业务 分录:

借:资产减值损失—计提的坏账准备 30202.04

贷:坏账准备 30202.04

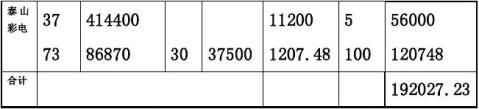

44、月末按加权平均法计算并结转批发类商品的销售成本。

批发商品销售成本计算表

单位名称:光大商贸 20xx年12月 单位:元

会计主管:白雪 稽核:白雪 制单:马方 这是结转批发类商品的销售成本业务

分录:

借:主营业务成本—批发 192027.23

贷:库存商品—批发—化工8142.33 —电器6500 —化工636.9 —电器56000 —电器120748

45、月末结转应交未交的增值税

分录:

借:应交税费—应交增值税(转出未交增值税)48125.85

贷:应交税费—未交增值税 48125.85

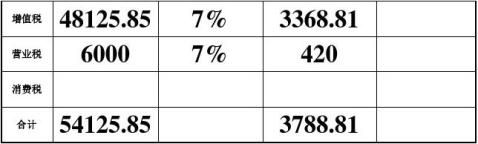

46、计算并计提本月城建税。

单位名称:石家庄市光大商贸有限公司 2009 年12 月 31 日 单位:元

会计主管: 白雪 稽核:白雪 制单:马

方

分录:

借:营业税金及附加 3788.81 贷:应交税费—应交城市维护建设税

3788.81

47、月末根据流转税的3%计算教育费附加并填表。

单位名称:石家庄市光大商贸有限公司 2009 年12 月 31 日 单位:

元

会计主管: 白雪 稽核:白雪 制单:马方 月末计算并计提教育费附加

分录:

借:营业税金及附加 1623.78 贷:应交税费—应交教育费附加1623.78

48、31日,大方超市违约,收到其交来的罚款。

这是一个收到罚款业务

分录:

借:银行存款 200000

贷:营业外收入 200000

49、根据损益类帐户的本月发生额结转本年利润账户。

分录:

将所有收入类账户余额转入本年利润 借:主营业务收入—零售 216660.43 —批发 237738.55 营业外收入 216000

贷:本年利润 670398.98 将所有费用类账户余额转入本年利润 借:本年利润 528230.46

贷:主营业务成本—零售 198787.15 —批发 192027.23 营业税金及附加 5412.59 销售费用 77781.76 管理费用 21118.74 财务费用 1626.95

资产减值损失—计提的坏账准备

30202.04

营业外支出 1274

50、计算并结转本月应预交所得税。 利润总额:

670398.98-528230.46=142168.52

所得税额:142168.52*25%=35542.13 分录:

借:所得税费用35542.13

贷:应交税费—应交所得税 35542.13 借:本年利润 35542.13

贷:所得税费用 35542.13

51、结转当月净利润。

分录:

借:本年利润 106626.39

贷:利润分配—未分配利润 106626.39

52、分别根据全年净利润的10%提取法定盈余公积金和任意盈余公积金。(1-11月净利润累计额为872697.78元)

单位名称:石家庄市光大商贸有限公司 2009 年12 月 31 日 单位:

元

会计主管: 白雪 稽核:白雪 制单:马方分录:

借:利润分配—提取法定盈余公积

97932.42

—提取任意盈余公积

97932.42

贷:盈余公积—法定盈余公积

97932.42

—任意盈余公积

97932.42

53、按净利润的10% 向投资者分配利润。

单位名称:石家庄市光大商贸有限公司 2009 年12 月 31 日 单位:

元

分录:

会计主管: 白雪 稽核:白雪 制单:马方借:利润分配—应付利润 97932.42 贷:应付利润 97932.42

54、结转利润分配账户。

分录:

借:利润分配—未分配利润 293797.26

贷:利润分配—提取法定盈余公积

97932.42

—提取任意盈余公积

97932.42

—应付利润 97932.42

-

商品流通企业实验报告

实验课程设计报告名称分行业会计实验姓名学号年级专业20xx年04月23日成绩评语指导教师实验报告本学期教务处为我们11级会计学教改…

-

《商品流通会计模拟实习》实验报告

商品流通企业会计模拟实习实验报告一实验目的在基本掌握会计理论和账务处理技能的基础上学习并练习商品流通企业会计核算程序的具体方法加强…

-

商品流通企业会计模拟实习

11日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库商场食品组转出来收货单列明雀巢咖啡160箱每箱360元每箱咖啡10瓶装每瓶零…

-

商品流通企业会计模拟实习

11日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库商场食品组转出来收货单列明雀巢咖啡160箱每箱360元每箱咖啡10瓶装每瓶零…

-

商品流通企业实训业务会计分录

会计岗位综合实训学习指导第二部分商品流通企业会计岗位实训企业财务制度说明1批发部1库存商品采用数量进价金额核算法按照商品规格品名开…

-

《商品流通会计模拟实习》实验报告

商品流通企业会计模拟实习实验报告一实验目的在基本掌握会计理论和账务处理技能的基础上学习并练习商品流通企业会计核算程序的具体方法加强…

-

商品流通企业会计模拟实习

11日上月22日从东莞雀巢公司购进的雀巢咖啡已验收入库商场食品组转出来收货单列明雀巢咖啡160箱每箱360元每箱咖啡10瓶装每瓶零…

-

商品流通企业实验报告

实验课程设计报告名称分行业会计实验姓名学号年级专业20xx年04月23日成绩评语指导教师实验报告本学期教务处为我们11级会计学教改…

-

商品流通企业会计

商品流通企业会计实习报告20xx年12月2日我正式以一个新人的面孔朝气蓬勃的站在公司总经理的面前开始了我为期一个月的实习在前一天的…

-

商品流通企业会计调查报告

关于大润发经营管理的调查报告学院商学院班级11级4班学号03姓名余丹目录摘要第1章引言111调查目的112调查对象113调查方法1…

-

商业企业会计实习报告

商业企业会计实习报告会计是以货币为主要计量单位,以提高经济效益为主要目标,运用专门方法对企业,机关,事业单位和其他组织的经济活动进…