20xx年度审计项目计划

20xx年度审计项目计划

20xx年度审计项目计划

根据《审计法》规定和审计署、省审计厅安排,结合我市实际,现就全市20xx年度审计项目计划安排如下:

一、审计计划编制的主要依据和原则

(一)主要依据

审计署、省审计厅统一安排部署的审计任务和市委、市政府重大决策部署对审计工作的有关要求,全市经济社会发展的重大事项和民生热点难点问题,以及《审计法》确定的审计工作职责。

(二)主要原则

坚持围绕中心、服务大局、科学安排、明确目标、突出重点、消除盲点、量力而行的原则。在审计项目的总体安排上,紧紧围绕全市经济社会发展目标,抓住提高经济增长的质量和效益,着眼于推进改革、促进发展、揭示风险、查处案件、强化问责。重点关注政府重大投资项目、重点专项资金使用以及民生项目的落实,宏观调控政策措施的贯彻落实情况。

二、审计项目安排

(一)稳增长、促改革、调结构、惠民生、防风险政策措施落实情况跟踪审计

按照审计署、省审计厅统一安排,组织全市审计机关对稳增长、促改革、调结构、惠民生、防风险政策措施落实情况进行跟踪审计,重点检查稳增长政策措施落实情况,对涉及面广、资金量大、落实难度大的水利、城市基础设施、棚户区改造等方面进行全过程跟踪审计,同时,关注行政审批、简政放权、放管结合等改革推进情况,促进建立良好发展环境。由市审计局财政科负责,1——12月进行。

(二)预算执行审计

1、市本级20xx年度预算执行和税收征管情况审计

以规范资金分配管理,盘活财政资金存量,优化财政资金增量,调整财政支出结构,促进减少财政资金沉淀和提高财政资金使用绩效为目标,对20xx年度市本级预算执行

进行审计。在掌握市本级预算执行总体情况的基础上,重点关注财政存量资金规模和结构,关注财政支出结构和投向。检查“三公经费”和会议费管理使用情况,包括向社会购买服务在内的政府采购情况,党政机关楼堂馆所建设情况。检查重点财政专项资金管理分配使用情况,促进厉行节约和规范管理。根据省厅安排,对市地方税务局税收征管情况进行审计,掌握税收征管总体情况,揭示税收征管中存在的突出问题。由市审计局财政科负责,5月底前结束。

2、发改部门20xx年度组织分配政府建设投资情况审计

以促进国家宏观调控政策落实,推动完善投资分配制度,提高投资分配的科学性和规范性为目标,对市发改委20xx年度组织分配的政府建设投资情况进行审计。在摸清投资总规模、投向和结构的基础上,重点关注违反政策规定投向、无依据调整计划、自主安排投资项目、违规批复超规模超概算、财政资金闲置等问题。由市审计局投资科负责,5月底前结束。

(三)重点部门20xx年度预算执行情况审计

以促进部门提高依法理财能力,推动部门预算公开透明,盘活财政资金存量,提高财政资金使用绩效为目标,组织对**街贯通工程、**湿地公园项目、工业新区管委会、**新区管委会、市国土局、市规划局、市人防办、市征收办、市城建开发总公司、市国资委、市工信局、市粮食局、市安监局、市政务办、市直机关事务管理局、**学院、**学院分院、市旅游局、市外事办等19个部门单位20xx年度预算执行情况进行审计。重点检查部门预算执行的真实性、合法性和效益性,检查“三公经费”和会议费管理使用情况,“吃空饷”、“小金库”、大额采购情况,党政机关楼堂馆所建设情况,财政存量资金规模和结构等情况。进一步规范部门预算管理,提高财政支出绩效水平。按照《**市审计局20xx年度市本级预算执行和其他财政收支审计工作方案》确定的分工,由市审计局相关业务科室负责实施,5月底前结束。

(三)财政决算审计

对**县、**县政府2013、20xx年度财政决算进行审计(其中**县为省厅授权)。在检查财政收支决算的真实性和合法性基础上,重点关注财政存量资金规模和结构,关注财政支出结构和投向,关注存量债务的化解和新增债务的举借情况,以及债务资金的投向和管理使用等情况。检查“三公经费”、会议费管理使用情况、政府采购情况以及重点专项资金管理使用等情况。由市审计局财政科负责,6——11月进行。

(四)经济责任审计

按照“全面推进、突出重点、健全制度、规范管理、提高质量、深化发展”的工作思路,根据市委组织部委托,对市国资委、市科技局、市疾控中心、市环保局、市食药监局、市文广新局和**日报社7个单位主要负责人进行经济责任审计。由市审计局经济责任审计办公室负责组织,相关业务科室参与,6——11月进行。

(五)社保审计

1、保障性安居工程跟踪审计

根据审计署和省厅安排,对20xx年度保障性安居工程进行审计,掌握保障性安居工程建设总体情况,客观评价保障性安居工程成效,揭示保障性住房建设和分配管理中存在的突出问题,提出完善住房保障制度和加强管理的建议。由市审计局社保金融科负责。

2、基本养老保险基金审计

根据审计署和省厅安排,对20xx年度基本养老保险基金进行审计。通过审计,掌握基本养老保险基金总体情况,揭示基本养老保险基金在筹集、管理和使用中存在的主要问题,反映资金运行过程中面临的困难和矛盾,分析问题产生的原因。由市审计局社保金融科负责。

(六)政府投资建设项目竣工决算审计

为保证建设资金合理使用,提高财政资金使用效益,对**——**公路、**公路大修、**综合楼、**新区会展中心、公安局综合楼、党校综合楼等6项工程的竣工决算进行审计。通过对建设资金和工程造价真实性、合法性、效益性的审计监督,揭露建设资金项目管理中存在的违规违纪问题以及涉嫌违法犯罪案件的线索,提高建设项目管理水平。由市审计局投资科和重点项目审计办公室共同负责,6——11月进行。

(七)行业审计

1、检察院财政财务收支审计

组织市、县两级审计机关对检察院系统20xx年度财政财务收支情况进行审计,以促进检察院系统加强财务管理,严格执行“收支两条线”规定。由市审计局行政事业科负责,6——8月进行。

2、计划生育系统专项资金审计调查

以促进规范管理,提高计生专项资金使用效益为目标,组织全市审计机关对人口与计划生育管理局社会抚养费、计划生育补助资金等专项资金的管理、使用情况进行审计调查。重点调查社会抚养费征收、管理、使用情况是否合法、合规,专项资金是否专款专用,是否存在挤占挪用等问题。行政事业科负责组织,市本级不列计划,由各县审计局负责具体实施,6——8月进行。

(八)企业审计

为维护国有资产安全,推进企业持续健康协调发展,对么头、龙华2家市级国有粮库的20xx年度资产负债损益情况进行审计。通过审计企业财务收支活动的真实性、合法性和效益性,揭示影响现代企业制度建立和科学发展等体制机制性问题,揭露和查处企业或个人重大违法违规问题。由市审计局经贸科负责,6——11月进行。

(九)行政事业审计

以上级拨付专项资金的真实性、合法性和效益性为重点,对**铁路护路联防办20xx年度财务收支情况进行审计。由市审计局行政事业科负责,10——11月份进行。

说明:

1、全市审计机关要维护审计计划的严肃性,认真组织实施。遇有《国家审计准则》第四十五条规定情形的,应当按照原审批程序调整。

2、市审计局将以上市本级审计项目,分解到内部科室分工负责,遇有审计署、省厅统一组织安排审计项目或市政府交办重要审计任务等情形的,可对责任科室和审计时间进行调整。)

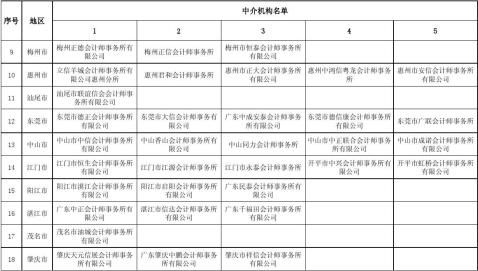

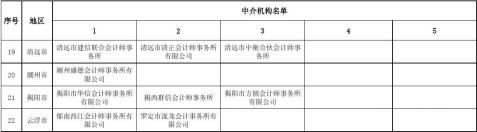

第二篇:20xx-20xx年度省级科技计划项目财务验收审计中介机构公示名单

2012-20xx年度省级科技计划项目财务验收审计中介机构公示名单

2012-20xx年度省级科技计划项目财务验收审计中介机构公示名单

2012-20xx年度省级科技计划项目财务验收审计中介机构公示名单

-

20xx年度审计项目计划

20xx年度审计项目计划20xx年度审计项目计划根据审计法规定和审计署省审计厅安排结合我市实际现就全市20xx年度审计项目计划安排…

-

审计计划模板

河北华电曹妃甸储运有限公司财务收支的审计项目审计计划目录一被审计单位项目具体情况1二审计目标或目的1三审计范围1四审计依据1五审计…

-

年度审计计划(某公司)

XXXXXX有限公司二00六年度审计计划1导言220xx年度内部审计工作目标3年度审计项目说明4审计资源分配5后续审计的必要安排6…

-

销售业务项目审计计划

审计部20xx年度销售业务项目审计计划根据公司审计部20xx年度审计计划和内部审计具体准则第1号审计计划规定编制本项目计划一审计目…

-

审计计划

中国内部审计准则20xx版第2101号内部审计具体准则审计计划颁布时间20xx826发文单位中国内部审计协会第一章总则第一条为了规…

-

加强和改进审计计划管理

加强和改进审计计划管理促进审计机关有效履行监督职能文燕生审计计划是指审计人员为了完成各项审计业务达到预期的审计目标在具体执行审计程…

-

浙江省省级科技计划项目验收财务审计管理办法

浙江省省级科技计划项目验收财务审计管理办法试行第一条为了进一步加强科技专项经费的管理和监督规范科技专项经费使用保障项目承担单位科技…

- 审计项目计划及审计方案

- 内部审计项目计划表工作方案

-

物资采购项目审计计划

物资采购项目审计计划根据公司审计部20xx年度审计计划和内部审计具体准则第1号审计计划规定编制本项目计划一审计目标和范围1审计目标…

-

XXX公司20xx年度审计计划

XX资产公司年度内部审计工作计划XXX公司按照《中小企业上市公司内部审计工作指引》、《上市公司规范运作指引》、《企业内部控制基本规…