汽车零部件行业调查报告

汽车零部件行业调查报告

引言

20##年我国汽车产销分别完成1379.10万辆和1364.48万辆,跃居全球首位,其中,乘用车2009全年国内销量达到1025.9万辆,同比增长59.1%。随着汽车市场的快速发展,汽车车轮行业也出现了较快增长,20##年世界铝车轮产量超过2亿件,20##年汽车车轮需求达到17710万件。轮胎作为汽车最易磨损的零部件,对于汽车性能和安全来说有着至关重要作用。国家质检总局发布的《家用汽车产品修理、更换、退货责任规定》,其中规定,包括轮胎在内的易损耗零部件在其质量保证期内出现产品质量问题的,消费者可以选择免费更换易损耗零部件。

调查方案设计

本调查报告数据主要采用国家统计数据,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

一 中国汽车行业发展概述

自十一五以来,我国汽车产业迎来了发展的黄金时期,根据中国汽车工业协会统计,20##年我国汽车产销量双双超过1800万辆,其中生产量为1841.89万辆,同比增长0.8%,销售1850.51万辆,同比增长2.5%。20##年前四个月我国汽车产量为643.19万辆,销量为641.75万辆。

如图(1):世界及中国历年汽车产量及中国所占份额

图1 数据来源:根据汽车工业协会数据统计分析得出

图1是世界及中国历年汽车产量趋势图,从中可以看到世界近十几年来汽车产业不断发展,全球汽车总产量由20##年的5630万辆增长到20##年的8010万辆,20##年由于全球金融危机的影响,产量有所下降,但从20##年以后,恢复了增长趋势。中国的汽车产业发展尤其迅猛,占全球产量的比例不断攀升,从20##年占全球4.1%的比例迅速增长为20##年的23.1%。随着我国汽车工业的迅速发展,零部件产业在汽车制造业中的比重不断增加,汽车市场良好的产销状况是汽车零部件产业发展的原动力。

伴随着汽车行业的持续发展变化,像德尔福、博世、伟世通、电装、江森、李尔等世界知名零部件供应商正通过其全球合作关系和制造体系,进入中国汽车零部件市场,现在几乎都在中国建立了合资或独资企业。

二、汽车零部件及配件产业简述

1、行业界定

根据中国国家统计局制定的《国民经济行业分类与代码》,汽车零部件及配件制造业是指指机动车辆及其车身的各种零配件的制造。经20##年国家统计局行业分类调整后,其国民经济行业类别代码为:C3725。主要包括:

(1)汽车部件:

离合器总成、变速器总成、传动轴总成、分动器总成、前桥总成、后桥总成、中桥总成、差速器总成、主减速器总成、前后悬挂弹簧总成等;

(2)汽车零件:

缓冲器(保险杠)、制动器、变速箱、车轴、车轮、减震器、散热器(水箱)、消声器、排气管、离合器、方向盘、转向柱及转向器等零件。

2、在国民经济中的地位

根据国家统计局相关数据进行分析,我国汽车零部件产业工业总产值从20##年的1365亿元增长到20##年20155亿元。十一年间增长了将近15倍。

图:2:20##年-20##年我国汽车零部件产业总产值及增长趋势

图2 数据来源:国家统计局相关数据

截止20##年底,全国纳入统计的共有11025家汽车零部件企业,实现,销售收入为18905亿元,利润总额为1399亿元。这将进一步带动汽车整车、汽车零部件在制造等相关行业和领域的发展。

如图3:20##年-20##年我国汽车零部件工业产值及其占GDP比重变化图

图3 数据来源:国家统计局网站

20##-20##年我国汽车零部件及配件制造业发展稳定增长,工业总产值占GDP的比重逐年上升,20##年该行业工业总产值占GDP比重为1.43%,20##、20##年分别达到了2.58%和2.77%。20##年和20##年,汽车零部件行业工业产值占GDP的比重达到了4.02%和4.27%。可见,汽车零部件及配件制造业在我国国民经济中占有很重要的地位。

三、近11年汽车零部件及配件行业供求状况

1、市场运行整体状况

20##-20##年,我国汽车整车企业的整车产品销售收入每年平均增长26%;而汽车零部件企业的产品销售收入每年平均增长28.25%,高出行业平均水平。20##年,零部件产业总产值达到20155亿元,同比增长24.87%,销售收入达到18905亿元,行业利润率7.4%,全年利润总额达到1398.97亿元。20##年,汽车零部件及配件行业,从业人数达到229万,实现工业总产值20155亿元。

图4 :20##年—20##年汽车零部件占汽车工业产值份额

数据来源:根据国家统计局网站数据不完全统计得出

从图4可以看出,我国汽车零部件产值占汽车工业产值份额不断增长,由20##年的30.79%增长到20##年的43.45%。伴随着我国汽车工业的飞速发展,汽车零部件产业也不断壮大。国际知名零部件企业纷纷在我国建立生产中心,加速了我国际汽车零部件生产中心向中国转移的趋势。

图5 20##年—20##年汽车产业零部件产业利润率走势图

数据来源:根据汽车工业协会数据及网络数据分析得出

图5是20##年—20##年汽车产业中整车和零部件产业利润率对比图,从图中可以看出,汽车产业中整车利润率除了20##年由于全球金融危机的影响,下降为2.29%外,其他年份基本上徘徊于4%—5%之间。而零部件产业的利润率则逐年上升,由20##年的5.3%上升到20##年的8.2%,20##年由于美国经济不景气及欧债危机影响,利润率有所下降,但仍达到7.4%,远高于汽车整车产业的4.7%。

2、 产销情况

1.生产状况

中汽协日前发布的最新数据显示,5月国产汽车产销同比明显增长,带动累计产销双双正增长,汽车行业趋稳迹象明显。前5月累计,汽车产销分别为800.02万辆和802.35万辆,同比分别增长3.19%和1.70%。说明我国汽车产业发展趋于稳定。这必将影响汽车零部件产业的发展。20##年第一季度,我国汽车零部件上市公司净利润大幅度下滑,总体净利润下滑在30%左右。财报显示,我国66家零部件上市公司20##年第一季度营收合计同比下滑5.7%至688.94亿元,净利润更是大幅下滑近三成(27.9%)至39.83亿元;平均净利率为5.8%,较20##年下降1.8个百分点。其中,超七成企业(47家,包括五家亏损企业)净利润均出现下滑。

2.销售情况

20##-20##年,我国汽车零部件及配件行业的整体销售水平不断提高,销售收入快速增长。

图6 : 20##年—20##年汽车零部件产业销售收入及增长率。

数据来源的:机电网

从图7可以看出,我国汽车零部件产业销售收入在20##年增长非常迅速,20##年增长率则非常低。随后又恢复快速增长态势,但20##年受全球金融危机影响,有所下降,受到汽车整车产业影响。20##年增速放缓。但汽车零部件销售产值绝对量仍然逐年增加。市场容量不断扩张。20##年我国汽车零部件产业销售总收入达到18905亿元。大约是20##年1601亿元的12倍。

在企业分布方面,不同所有制企业的销售状态不一。随着外资企业频频进入我国汽车零部件及配件领域,使我国本土企业面临巨大的竞争压力。

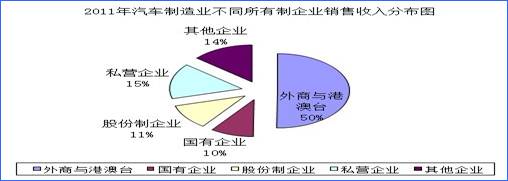

目前,我国国内资汽车零部件厂家的销售收入仅占全行业的20%至25%,市场份额的相对弱势表现在企业的可持续发展后劲缺乏底气。有数据显示,国内汽车零部件企业在研发投入的比重上远低于跨国企业,内资企业的研发投入一般只占销售收入的0.6%左右,而跨国公司的比重大概能达到7%-10%。内资汽车零部件企业在资金投入和产品开发方面的明显滞后,严重影响企业的技术创新能力,影响企业的市场竞争力。如图8所示,20##年汽车零部件制造业中,外商与港澳台企业所占份额约为50%,国有企业约为10%,股价制企业11%,私营企业为15%,其他企业为14%。

图7: 20##年我国不同所有制企业销售收入分布图

数据来源:国家统计局网站

3、进出口情况

目前,我国汽车零部件出口结构的现状呈现以下特点:汽车零部件出口已经形成了以山东省、上海市、广东省、江苏省和浙江省为骨干的重要出口基地,并依据不同产品形成各自的梯次供应格局;汽车零部件出口目的地集中于传统的汽车大市场如美国、日本的同时,形成了较宽范围的梯度供应格局。

图8 20##年—20##年我国汽车零部件出口金额及增长率

数据来源:汽车工业协会

图9 20##年—20##年汽车零部件进口金额及增长率

数据来源的:汽车工业协会

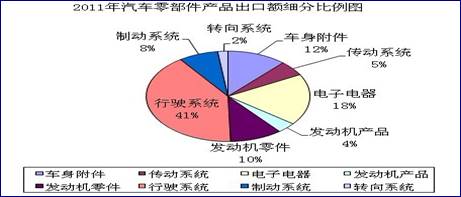

根据中国汽车工业协会公布的数字,20##年,我国汽车零部件出口总额达到466亿美元,同比增长26.94%以上,是20##年同期的13.49亿美元的35倍。如图9所示。按照产品大类分,行驶系统出口所占份额最大,以近191.56亿美元高居榜首,占汽车零部件出口总额的41%,其次是汽车电子电器,出口金额超过86.48亿美元,比例达到18%。转向系统及其零部件的出口金额所占份额最低。具体情况见图10.

图10 20##年我国汽车零部件产品出口金额比例

数据来源:汽车工业协会

四、 近年汽车零部件及配件企业发展概况

1、企业经营情况分析

近年来,我国汽车零部件的整体水平基本满足了国内引进车型的配套要求,而且,有的企业已具有一定的国际市场竞争力,产品销往海外市场。在上海、浙江、江苏、湖北、重庆、广东、吉林、辽宁、天津、福建、安徽等地,形成了我国汽车零部件工业基地。

20##-20##年,我国汽车零部件及配件企业从业数在不断增加, 20##年为7171,20##年为11025家,与20##年的2430家相比,翻了4倍多。企业从业人数也远远超过200万人。

2、 外资企业在华情况

随着汽车跨国大公司全部进入中国,世界著名的德尔福、博世、伟世通、电装、江森、李尔等一大批汽车零部件企业,也纷纷来华投资,几乎都在中国建立了合资或独资企业。德尔福汽车系统公司在华设立了13家独资和合资企业、1个技术中心和一家培训中心,总投资4亿多美元,在中国的年销售额近5亿美元,产品三分之一出口;博世公司,建立了覆盖全中国的规模化零部件分销网,拥有150多家售后维修服务站;伟世通公司在中国成立了5家合资企业,生产汽车内外饰件、电子、电器等汽车零部件;日本电装公司在天津、烟台、重庆等地开设了多家独资、合资企业。

五、竞争格局分析

1、 区域竞争分析

我国汽车零部件及配件行业由于受经济环境及地域条件的影响,长期以来,形成了地域差别。从近几年发展情况来看,大型企业集中分布在华东地区,企业数量占到总统计数的50%以上,其次为华中地区。图15是汽车零部件工业产值分布图。

图11 20##年汽车零部件工业产值分布图

数据来源的:国家统计局

从区域分布情况看,长三角工业产值所占份额最大,达到33.4%,其次是东北,达到11.4%,东北地区约占9.6%的份额,其余45.7%则散布于全国其他地区。

2、企业竞争

近年来,我国汽车零部件及配件行业出现了由国资、民资、外资三大主体构成的竞争格局。国有企业主要是过去形成的配套体系,以内部配套为主,现已开始尝试跳出原有企业集团的配套范围,拓展新空间;民营企业由于过去与整车很少有直接配套关系,多为二级、三级配套商,或在零售市场、出口市场上拼搏;外资零部件企业多由实力强大的世界级零部件供应商控制,经营管理水平高,拥有先进的产品技术,并与跨国公司整车有原配套关系,表现出很强的竞争力。

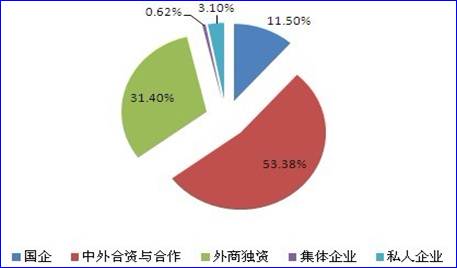

图12 20##年零部件进口金额企业份额

数据来源:商务部统计数据

由图12可以看出,20##年我国汽车零部件进口金额中,中外合资与合作企业占了53.38%,外商独资企业占了31.4%,国企所占份额只有11.5%,集体企业和私人企业所占份额分别为3.1%和.62%。

图12是20##年我国汽车零部件出口企业所占份额统计图,外商独资企业占的份额为35.43%,中外合资与合作企业占的份额为23.58%,国有企业所占份额为11.62%,私人企业占据了26.14%的份额,集体企业占的比重为3.23%。从图中可以看出,拥有外资背景的企业所占据的份额约为60%,私人企业所占份额超过了国有企业,说明我国私营企业正在逐渐成长,竞争力也不断增长。

第二篇:20xx年汽车零部件行业薪酬调查报告

20xx年汽车零部件行业薪酬现状分析?

?

随着中国成为全球汽车产销第一大国,国内汽车零部件行业也在发展壮大。但行业内普遍存在着“?重整车轻零部件”的观念,亟需加大对零部件领域的投入力度,以提升产业的技术水平和研发能力。目前中国汽车零部件产业关键核心领域还被外资占据,跨国零部件公司以合资、控股、独资的方式,在中国已建立零部件企业超过500家。国内汽配行业竞争力仍然体现在低成本的劳动力和资源上。未来几年,汽车零部件企业兼并重组的步伐将加快,产业集中度将不断上升。人才是未来行业健康发展的核心要素,那么作为吸引和保留人才主要手段之一的薪酬水平,目前汽车零部件行业的情况如何呢?我们从北京众达朴信管理咨询有限公司发布的《20xx年汽车零部件行业薪酬福利调研报告》中,可以了解到大致情况。?

一、汽配行业专业经理层级突破10万,技术研发岗位涨薪幅度高?

?

北京众达朴信管理咨询有限公司 咨询电话:010-82751880

根据众达朴信调研数据显示,20xx年汽车零部件行业年度总现金中位值为168434元,涨薪幅度为8.3%,上海地区该层级薪酬水平在各城市中排名第一,为254683元;专业经理层级年薪中位值突破10万,达到109984元,涨薪幅度为9.5%;主管与专员的年薪中位值分别为64394元和40490元。从职类角度来分析,技术研发部门仍然是涨薪的重点,涨薪幅度为12.8%。?

?

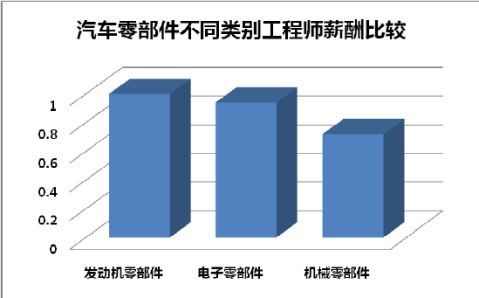

二、 发动机研发工程师薪酬水平较高?

?

?

?????

发动机零部件的研发和设计岗位,技术要求较高,人才缺口大,薪酬水平高于其他研发工程师。以发动机零部件工程师薪酬水平为基准,电子零部件薪酬系数为0.94,而机械零部件薪酬系数较低,为0.72。汽车零部件行业的工程师岗位初、高级薪酬差距将继续加大,初级工程师年薪中位值为44950元,而高级工程师年薪超过20万。?

?

北京众达朴信管理咨询有限公司 咨询电话:010-82751880

三、 华东汽配行业薪酬水平较高,浙江部分厂商薪酬超过一线城市?

?

????60%左右的汽车零部件是提供给整车制造厂商应用的。所以汽配厂商的布局与整车制造商大致相当。华东地区是汽车零部件厂商的集中地,当地人才竞争激烈,薪酬水平较高。以上海地区薪酬水平为基准,浙江和江苏的薪酬系数分别为0.88和0.83。浙江部分厂商,整体薪酬水平超过一类城市。北京和广东地区薪酬水平紧随上海地区,分别为0.92和0.89。其他汽配厂商集中地山东、重庆、湖北和吉林的薪酬系数分别为0.72、0.68、0.65和0.62。?

四、汽配行业招聘重点岗位分析?

北京众达朴信管理咨询有限公司 咨询电话:010-82751880

?

随着汽配行业产业升级,技术研发类人员更加走俏,超过80%的企业认为技术研发人才是未来企业招聘的重点。20xx年技术研发类人员离职率在18%以上。在目前,高薪和较高的技能培训成本仍然是汽车零部件企业吸引和保留这些关键性人才的主要手段。此外,超过60%的企业认为市场销售类人员和生产工程类人员也是未来企业招聘的重点岗位,20xx年两类人员的离职率分别在16.5%和14.8%。?

北京众达朴信管理咨询有限公司 咨询电话:

010-82751880

-

汽车零部件行业调查报告

汽车零部件行业调查报告引言20xx年我国汽车产销分别完成137910万辆和136448万辆跃居全球首位其中乘用车20xx全年国内销…

-

汽车零配件行业分析报告

汽车零配件行业分析报告独家发布机构千讯北京信息咨询有限公司研究背景研究方法汽车零配件行业的界定和分类第一章汽车零配件行业主要经济特…

-

汽车零配件行业深度分析及投资价值研究咨询报告20xx-20xx年

汽车零配件行业深度分析及投资价值研究咨询报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第一章中国汽车零配件行业发…

-

中国汽车零部件产业现状分析及发展趋势

中国汽车零部件产业现状分析及发展趋势一中国汽车零部件产业现状分析近几年随着汽车行业的火爆发展中国汽车零部件行业保持迅速增长20xx…

-

20xx-20xx年中国汽车转向系统行业分析与投资前景预测报告

20xx20xx年中国汽车转向系统行业分析与投资前景预测报告中国产业研究报告网什么是行业研究报告行业研究是通过深入研究某一行业发展…

-

汽车配件问卷调查报告 2

广西交通职业技术学院汽车工程系关于南宁市汽车配件销售市场现状的调查报告专业汽车技术服务与营销班级汽营102班姓名学号黄振远20xx…

-

汽车零部件项目申请报告

年产空气净化器4万只生产项目申请报告第一章总论11项目名称年产空气净化器4万只生产项目12项目建设单位及负责人121项目建设单位内…

-

汽车配件市场调研报告

市场调研报告Xxxxxx于XXXX至XXX期间对于产品进入售后市场进行了市场调研目标客户洽谈并参加了第70界汽车零部件展会对参展同…

-

汽车配件问卷调查报告参考样本

清远职业技术学院华汽汽车学院关于清远市汽车配件销售市场现状的调查报告班级姓名学号指导教师第1页目录前言1调查概述2汽车配件市场现状…

-

摩托车汽车零配件项目可行性研究报告方案(可用于发改委立项及银行贷款+20xx详细案例范文)

摩托车汽车零配件项目可行性研究报告方案可用于发改委立项及银行贷款20xx详细案例范文编制机构博思远略咨询公司360投资情报研究中心…

-

汽车零部件市场调查报告

汽车零部件市场调查报告目录第一章:汽车市场零部件销售行业概述第二章:目前汽车零部件市场发展概述第三章:未来汽车零部件销售市场分析概…