企业偿债能力案例分析

企业偿债能力案例分析

偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。偿债能力分析对促进企业发展的作用越来越大。

随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。对企业偿债能力分析十分必要。

为了详细说明对企业的偿债能力分析,本文以某公司的资料为例,来说明对企业如何进行偿债能力的分析。

某公司是一家全民所有制国有企业,垄断该区供电业务,主营供电,兼营线路施工,电器安装,根据其20##年、20##年年报,有关偿债能力的资料及财务数据摘录及计算如下。见(表1-表4)。

表1 资产负债表数据

单位:万元

表2 利润表及现金流量表数据摘要

单位:万元

表3 应收款项账龄资料

单位:万元

表4 偿债能力各项指标值

单位:万元

一、短期偿债能力分析

从资产构成看,公司的资产质量优良且比上年有所改善,主要表现在:20##年公司待摊费用、待处理财产损失等虚拟资产几乎为零,应收款项总额比上年下降,特别是3年以上的应收款项由2607万元减少到2219万元。流动资产质量的提高,对公司的短期偿债能力提供了更可靠的保障。

从资产、资本对称结构看,公司的资产与资本对称结构由稳定结构变成了风险结构。20##年流动资产总额比流动负债总额多18366万元。20##年度,由于应收款项的减少等原因使流动资产总额减少了15519万元,而流动负债却增加了15308万元,造成流动资产总额比流动负债总额少了12441万元,公司的一部分流动负债被占用在长期资产上。因此,导致流动比率、速动比率、现金比率均比上年下降55%、70%、37%,远远低于行业平均值,分别仅为行业平均值的34.96%、36.12%、5.25%。从这一角度来看,在按期支付短期债务方面公司还存在着一定的风险。

从现金流动量角度分析,由于公司在20##年提高了主营业务收入,并收回了部分以前年度的应收账款,当年通过销售商品取得的现金大于按权责发生制确认的主营业务收入,经营活动现金净流量比上年增加27747万元。到期偿付率指标从上年的1%提高到62%,说明公司在不依靠筹资活动(主要是贷款)的情况下,自主偿还到期债务的能力有了大幅度的提高,也说明了公司经营活动、投资活动产生现金对流动负债的保障程度增强了。正因为公司增强了经营活动产生现金的能力,维持公司正常经济活动对负债筹资的依赖程度明显降低,负债筹资率从上年的67%降低到了27%,远远低于42%行业平均水平。

从其他方面看,由于流动资产占用额下降,公司流动资产的管理效率提高更快。总资产周转率由上年的0.268提高到0.282,增幅为5.22%,存货周转率从上年的8.68上升到9.543,增幅为9.94%,应收账款周转率从0.871提高到0.986,增幅为13.2。流动资产周转速度的加快,使公司能在流动资产占用减少的情况下,维持一个比上年更大业务量的需要。尽管如此,与行业平均值比较,仍有较大的差距,还有继续提高的潜力。

根据上述分析可以看出,公司仍存在着不能按时偿还短期债务的风险。但这种情况是否发生还取决于两个方面:一方面是公司能否继续从经营活动、投资活动中产生足够的现金,偿还不断到期的债务;另一方面从公司资产的构成来看,应收账款占资产总额的比重尽管从34%下降到24%,但其绝对额仍为28328万元,账龄在三年以下的约占94%,其中一年以内的占60%。因此,只要公司加大应收账款回收的力度,通过清理旧欠增加现金流入方面还是有潜力的。

二、长期偿债能力分析

(一)公司的资产负债率为46.89%,比上年的39.55%提高了7.34个百分点,比行业平均水平高了11.71个百分点。公司资产负债率的提高是因为流动负债增加而引起的。20##年公司流动负债总额比上年增加15307万元,流动负债占负债总额的比重从20##年的70%上升到80%。

(二)公司的长期资产负债率为15%,比上年下降了1个百分点,说明长期资产对长期负债的依赖程度有所下降。由于一部分长期资产的资金来源于短期负债。长期资产的变现速度与流动负债的期限不一致,而且变现期限较长,资产价值的实现又存在着较大的不确定性,因此,企业可能存在不能偿还到期债务的风险。

(三)尽管20##年公司的资产负债率比上年有所提高,但未达到50%的警戒水平。负债保障程度为2.13,公司对于负债的物质保障程度较高。而且在资产负债率提高的情况下,公司的已获利息倍数比上年提高了2.89,总资产报酬率和净资产收益率分别比上年提高0.53和1.88个百分点,说明公司运用财务杠杆给企业带来了更大的财务收益,获利能力的增强又提高了公司对未来债务的偿付能力。因此可以说公司仍有较强的长期偿债能力。

目前,虽然企业在偿债能力上已经形成了一套体系,通过不同的指标反映企业财务现状的整体情况,但是这套体系还不够完善。笔者认为,目前企业偿债能力分析,特别是短期偿债能力分析的指标还存在许多缺陷,诸如在计算短期偿债能力指标时,所用的计算口径不统一;现行短期偿债能力指标只是静态地反映企业的短期偿债能力,无法从动态角度来分析偿债能力,更无法反映企业在未来潜在的偿债能力;现行短期偿债能力指标反映出的短期偿债能力的信息质量不高,具有很强的粉饰效应,流动资产中存在流动性较差,变现能力较弱,甚至资产无法变现;现行短期偿债指标,没有充分利用现有的财务报告体系,造成会计资源极大浪费等问题。这些都在一定程度上阻碍了对于企业财务信息分析的准确性和全面性,有必要从以下几个方面进一步完善:一是充分利用整个财务报告体系,包括资产负债表、利润表、利润分配表、现金流量表及其附注提供的信息;二是结合企业的盈利能力和现金回收能力,设计和采纳一些新的指标来反映企业的短期偿债能力,如现金流量比率、现金回收率、流通性长期投资比率等;三是要结合企业的实际情况确定对短期偿债能力指标的评价标准。

第二篇:企业偿债能力案例分析

企业偿债能力案例分析

□陕西电大渭南分校

本文以案例形式反映企业偿债能力的各项指标,对公司【摘要】

短期、长期偿债能力进行分析,以便于投资者、企业经营者、债权人等了解企业财务状况,预测企业未来,提供准确的信息。

项

目

应收账款

其他应收账款

姚

表3

莹/撰稿

应收款项账龄资料

单位:万元

预付账款

200320042003200420032004

偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。偿债能力分析对促进企业发展的作用越来越大。

随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。对企业偿债能力分析十分必要。

为了详细说明对企业的偿债能力分析,本文以某公司的资料为例,来说明对企业如何进行偿债能力的分析。

某公司是一家全民所有制国有企业,垄断该区供电业务,主营供电,兼营线路施工,电器安装,根据其2003年、2004年年报,有关偿债能力的资料及财务数据摘录及计算如下。见(表1-表4)

表1

资产负债表数据

单位:万元

项

目

项目

金额比例%金额比例%金额比例%金额比例%金额比例%金额比例%

1年1-2年

2103357.481719060.681064429.09395113.95

7.01

533218.8218556.5528328100

876995.971710110

1.10.11

150

5.95.220

1228100110463.8051829.940108

06.26

2-3年以上25663年以上

合计

23506.4236592100

2.572.822.5688.889137100

288

100

1731100

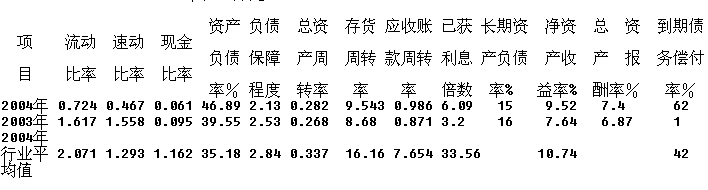

表4偿债能力各项指标值

单位:万元

工

作研究

偿债能力

流动速动现金比率比率比率

资产负债总资存货应收账已获长期资净资总负债保障产周周转款周转利息产负债产收产率%程度转率率

率

倍数率%

资到期债报务偿付

益率%酬率%率%

2004年0.7240.4670.06146.892.130.2829.5430.9866.092003年1.6171.5580.09739.552.530.2688.680.8713.22004年

行业平2.0711.2931.16235.182.840.33716.167.65433.56均值

1516

9.527.6410.74

7.46.87

62142

根据上述资料及有关指标,对某公司的偿债能力分析如下:

2004年236.9528328.422993.8825334.541730.73287.582723.750.0632670.2715337.0986949.9821159.1765790.826002.8071793.62161.06119962.04

2003年2880.3036591.643112.2633479.381227.709154.831763.93

0

48189.369949.5057448.3113304.2744144.044931.2849075.32218.42107432.60

项短期借款应付票据应付账款应付工资未付股利应交税金

目2004年11800.005845.0012135.321508.342023.00284.184866.543127.9245111.3911000.0056253.1620229.9830197.408994.834286.6663708.86119962.04

2003年14826.00

08694.221523.20

0353.192584.601627.9229803.7212539.8742485.3620229.9830197.406854.687511.5764793.63107432.60

货币资金应收账款减:坏账准备应收账款净额预付账款其他应收款存货待摊费用流动资产合计长期股权投资固定资产原值减:累计折旧固定资产净值在建工程固定资产合计无形资产资产总计

一、短期偿债能力分析

从资产构成看,公司的资产质量优良且比上年有所改善,主要表现在:2004年公司待摊费用、待处理财产损失等虚拟资产几乎为零,应收款项总额比上年下降,特别是3年以上的应收款项由2607万元减少到2219万元。流动资产质量的提高,对公司的短期偿债能力提供了更可靠的保障。

从资产、资本对称结构看,公司的资产与资本对称结构由稳定结构变成了风险结构。2003年流动资产总额比流动负债总额多18366万元。2004年度,由于应收款项的减少等原因使流动资产总额减少了15519万元,而流动负债却增加了15308万元,造成流动资产总额比流动负债总额少了12441万元,公司的一部分流动负债被占用在速动比率、现金比率均比上年下降长期资产上。因此,导致流动比率、

其他应付款其他流动负债流动负债合计长期负债负债合计股本资本公积盈余公积未分配利润股东权益合计负债及股东权益总计

55%、70%、37%,远远低于行业平均值,分别仅为行业平均值的

从这一角度来看,在按期支付短期债务方面34.96%、36.12%、5.25%。公司还存在着一定的风险。

从现金流动量角度分析,由于公司在2004年提高了主营业务收入,并收回了部分以前年度的应收账款,当年通过销售商品取得的现

表2利润表及现金流量表数据摘要

单位:万元

金大于按权责发生制确认的主营业务收入,经营活动现金净流量比上年增加27747万元。到期偿付率指标从上年的1%提高到62%,说明公司在不依靠筹资活动(主要是贷款)的情况下,自主偿还到期债务的能力有了大幅度的提高,也说明了公司经营活动、投资活动产生现金对流动负债的保障程度增强了。正因为公司增强了经营活动产生现金的能力,维持公司正常经济活动对负债筹资的依赖程度明显降低,负债筹资率从上年的67%降低到了27%,远远低于42%行业平均水平。

从其他方面看,由于流动资产占用额下降,公司流动资产的管理

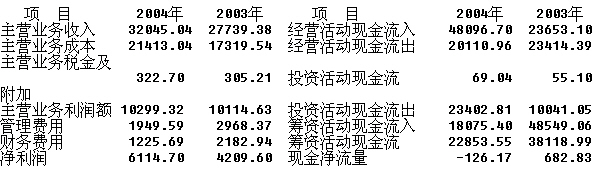

项目2004年32045.0421413.04322.7010299.321949.591225.696114.70

2003年项目2004年48096.7020110.9669.0423402.8118075.4022853.55-126.17

2003年23653.1023414.3955.1010041.0548549.0638118.99682.83

主营业务收入主营业务成本主营业务税金及

附加主营业务利润额管理费用财务费用净利润

27739.38经营活动现金流入17319.54经营活动现金流出305.21投资活动现金流入10114.63投资活动现金流出2968.37筹资活动现金流入2182.94筹资活动现金流出4209.60现金净流量

43

增值税与消费税出口退(免)税的比较

□中央民族大学成人教育学院

增值税与消费税出口退【摘要】(免)税政策有相同点,也有不同点。在实际学习和考试中概念不易分不清。笔者试通过对增值税与消费税的出口退出口退具体计算方法等(免)税政策、(免)税适用对象、方面列表比较,以加深印象,避免混乱。

退(免)

税政策

增值税退(免)税适

用对象

消费税退(免)税适用对象

比

较

汪鸿艳/撰稿

征应征的增值税和消费税。

三、退(免)税适用对象的比较

工

作研究

税务

一、退(免)税政策基本相同

我国的出口货物退(免)税是指在国际贸易业务中,采取出口退税和免税相结合的政策。出口免税是指对货物在出口销售环节不征增值税和消费税。出口退税是指对货物出口前实际承担的税收负担(指前道环节的增值税进项税额及收购货物负担的消费税),按规定的退税率计算后予以退还。根据我国的实际情况,目前增值税和消费出口免税不退税税出口货物退(免)税政策均分为出口免税并退税、及出口不免税也不退税等三种形式。

①生产企业自有出口经

营出口或委托外贸营权的外

出口免税并

企业代理出口的自贸企业购产货物。

进应税消

增值税免税并退税包括生产企业和外贸企业。因增值税是在货物销售的各个环节征收,出口货物时免征增值税,但生产企业购进原材料时外贸企业收购货物时均已纳增值税,所以对其退税。消费税免税并退税只适用外贸企业。因消费税仅在生产企业的生产销售环节征收,生产企业直接生产出口消费品时免征消费税,所以也就不用退税了。而外贸企业从生产企业收购消费品时已负担了消费税,所以对其退税。

②有出口经营费品直接

权的外贸企业收购出口,以及后直接出口或委托外贸企业其他外贸企业代理受其他外出口的货物(非生产贸企业(非性商贸企业委托外生产性商贸企业代理出口的贸企业除除外)。货物。

外)委托代税消费品。

二、出口退(免)税货物的适用范围相同

会计

退税

规定:对出口的凡属于已征或应(免)税管理办法》《出口货物退

征增值税、消费税的货物,除国家明确规定不予退(免)税的货物和出口企业从小规模纳税人购进并持普通#5@p的部分货物外,都是出口货物退(免)税的货物范围,均应予以退还已征增值税和消费税或免

③特定出口的理出口应

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

效率提高更快。总资产周转率由上年的0.268提高到0.282,增幅为

性,因此,企业可能存在不能偿还到期债务的风险。

(三)尽管2004年公司的资产负债率比上年有所提高,但未达到

5.22%,存货周转率从上年的8.68上升到9.543,增幅为9.94%,应收

账款周转率从0.871提高到0.986,增幅为13.2。流动资产周转速度的加快,使公司能在流动资产占用减少的情况下,维持一个比上年更大业务量的需要。尽管如此,与行业平均值比较,仍有较大的差距,还有继续提高的潜力。

根据上述分析可以看出,公司仍存在着不能按时偿还短期债务的风险。但这种情况是否发生还取决于两个方面:一方面是公司能否继续从经营活动、投资活动中产生足够的现金,偿还不断到期的债务;另一方面从公司资产的构成来看,应收账款占资产总额的比重尽管从34%下降到24%,但其绝对额仍为28328万元,账龄在三年以下的约占94%,其中一年以内的占60%。因此,只要公司加大应收账款回收的力度,通过清理旧欠增加现金流入方面还是有潜力的。

50%的警戒水平。负债保障程度为2.13,公司对于负债的物质保障程

度较高。而且在资产负债率提高的情况下,公司的已获利息倍数比上年提高了2.89,总资产报酬率和净资产收益率分别比上年提高0.53和1.88个百分点,说明公司运用财务杠杆给企业带来了更大的财务收益,获利能力的增强又提高了公司对未来债务的偿付能力。因此可以说公司仍有较强的长期偿债能力。

目前,虽然企业在偿债能力上已经形成了一套体系,通过不同的笔者指标反映企业财务现状的整体情况,但是这套体系还不够完善。认为,目前企业偿债能力分析,特别是短期偿债能力分析的指标还存在许多缺陷,诸如在计算短期偿债能力指标时,所用的计算口径不统一;现行短期偿债能力指标只是静态地反映企业的短期偿债能力,无法从动态角度来分析偿债能力,更无法反映企业在未来潜在的偿债能力;现行短期偿债能力指标反映出的短期偿债能力的信息质量不

二、长期偿债能力分析

(一)公司的资产负债率为46.89%,比上年的39.55%提高了

高,具有很强的粉饰效应,流动资产中存在流动性较差,变现能力较弱,甚至资产无法变现;现行短期偿债指标,没有充分利用现有的财务报告体系,造成会计资源极大浪费等问题。这些都在一定程度上阻碍了对于企业财务信息分析的准确性和全面性,有必要从以下几个方面进一步完善:一是充分利用整个财务报告体系,包括资产负债表、利润表、利润分配表、现金流量表及其附注提供的信息;二是结合企业的盈利能力和现金回收能力,设计和采纳一些新的指标来反映现金回收率、流通性长期投企业的短期偿债能力,如现金流量比率、

资比率等;三是要结合企业的实际情况确定对短期偿债能力指标的评价标准。●

7.34个百分点,比行业平均水平高了11.71个百分点。公司资产负债

率的提高是因为流动负债增加而引起的。2004年公司流动负债总额比上年增加15307万元,流动负债占负债总额的比重从2003年的

70%上升到80%。

(二)公司的长期资产负债率为15%,比上年下降了1个百分点,说明长期资产对长期负债的依赖程度有所下降。由于一部分长期资产的资金来源于短期负债。长期资产的变现速度与流动负债的期限不一致,而且变现期限较长,资产价值的实现又存在着较大的不确定

44会计之友2006年第3期上半月

-

宝洁公司案例分析报告

宝洁公司案例分析报告一案例综述宝洁公司创始于1837年是向杂货零售商和批发商供货的最大的制造商之一并且在品牌消费品制造商如何进行市…

-

案例分析参考范文

江西财经大学现代经济管理学院20xx20xx第2学期财经管理信息系统及应用案例分析案例名称某工厂ERP应用实践组长学号姓名专业教师…

-

案例分析范本

上海电视大学社会实践报告教育层次本科或专科本科实践报告题目关于大学生就业现状分析及其对策的分析研究分校站点卢湾姓名学号年级行政管理…

-

中小企业管理 美特斯邦威案例分析报告

《中小企业管理》课程案例分析报告案例名称:浅析美特斯邦威的虚拟经营专业班级:工商0901工商090220##年12月目录第一部分美…

-

WW公司案例分析报告参考

Ww公司零售商品货源采购案例分析报告一前言及背景WW公司是法国一家大型零售商在法国主要城市和城镇共有800家店铺WW公司主要出售五…

-

20xx电大财务报表分析作业1答案苏宁偿债能力分析

苏宁偿债能力分析苏宁云商集团股份有限公司以下简称quot苏宁quot原苏宁电器股份有限公司创立于19xx年20xx年7月21日苏宁…

-

宝钢集团20xx年年末偿债能力分析报告

宝钢集团20xx年年末偿债能力分析报告一公司简介宝钢集团有限公司是以宝山钢铁集团公司为主体联合重组上海冶金控股集团公司和上海梅山集…

-

企业偿债能力分析(财务报表分析作业一)

财务报表分析作业一同仁堂集团偿债能力分析一企业简介北京同仁堂是中药行业著名的老字号创建于清康熙八年1669年在300多年的风雨历程…

-

项目偿债能力评价报告(实例)

项目偿债能力评价报告为合理评价公司偿还筹资的风险利于公司筹措资金根据偿债能力评价方法结合有限公司以下简称公司经营情况在积极增加公司…

-

20xx电大财务报表分析作业1答案苏宁偿债能力分析

苏宁偿债能力分析苏宁云商集团股份有限公司以下简称quot苏宁quot原苏宁电器股份有限公司创立于19xx年20xx年7月21日苏宁…