篇一 :西安克而瑞房价分析报告

西安克而瑞房价分析报告

20##-05-17 16:11:59新浪乐居微博(参与讨论)

4月新开盘的11个项目中,所推产品处于90-125㎡的占比高达63%,但是热销项目暖山西安、合能十里锦绣以及雅居乐铂朗峯等项目仍是均借助100㎡以下面积段产品提升成交量。一手房市场,70㎡以下小户型产品的去化量持续增长,但是随着3月份市场主力产品热销余温的退去,70-90㎡面积段和125-144㎡面积的房源短期内出现小幅回落,。??

??一、一手房价格指数:4月指数创下近13个月以来新高,各区域板块价格战初露端倪

20##年4月,西安一手房交易价格指数为1036.2点,较上月上升7.7点,环比上涨0.75%,涨幅较上月缩小0.67个百分点,同比则上涨4.09%。为近13个月以来的最高水平。20##年6月开始出现回调,9月为回调幅度最大的月份。从20##年1月以来,价格指数开始呈现一路上涨态势。本月从全市监控的6个区域来看,价格涨跌区域各占一半,其中城东区域价格涨幅最大,城北区域价格跌幅最大。??

西安版“国五条”实施细则针对不满五年房产进入二手房交易个税严格按转让所得20%征收的政策,将进一步把二手房客户分流到新房中,这将对新房市场形成一定刺激和拉动作用,预计接下来的5月份,西安的价格只是将继续延续上升趋势。??

…… …… 余下全文

篇二 :克尔瑞研究中心半年报

克尔瑞研究中心半年报

当前业内对于行业进入调整期已经基本达成了共识,有分歧的主要在于导致市场调整的原因以及调整时间的长短。我们认为今年市场的调整与以往几次调整不同,更多是出于市场自身内因所致。因为20xx年的市场发展过快、部分城市房价上升过于迅猛,一方面提前透支了部分需求,另一方面也导致购房者购买力难以为继;经过十多年的发展,房地产市场正逐步走出紧缺的格局,除个别一线城市外,我们看到多数城市目前市场供应较为充足,部分城市甚至已经暴露出供应过剩的风险。市场的这些内在变化是本轮调整的核心原因所在,当然按揭贷款的收紧、媒体的渲染也客观上起到了推波助澜的作用。

市场何时走出调整期,我们认为这取决于各地市场房价的调整幅度以及供应的调节力度。对多数城市来说,这些因素的调整都需要一定的时间,不是短期内可以完成的,因此我们预计下半年整个行业以及多数城市房地产市场将是一个反复“筑底”的过程,对企业来说,也将是一段比较难熬的时期。

政策展望——“微刺激”将是常态,地方多样化“救市“手段和力度将加大

为保证全年实现7.5%的经济增长目标,中央不断通过定向降准等“微刺激“的手段刺激经济的增长,并取得了一定的成效。从李克强总理最近的表态来看,我们预计下半年“微刺激“还将持续,并有可能成为近几年经济结构调整期间的常态。而房地产业作为经济增长的重要支柱,我们预计下半年中央政府的调控措施依然会在总体稳定、分类调控的原则下,通过市场自身的调整来化解市场本身的供求矛盾。当然中央政府不会任由市场自由发展,舆论、信贷、税收等手段预计会穿插于市场调整中,持续“微刺激“将是中央政府调控的策略。 在土地出让收入、房地产税收减少的情况下,迫于财政压力,预计下半年地方政府根据中央“分类调控“原则,尤其是近期住建部再次重申了楼市调控的地方主导权之后,出台多样化的调整政策的可能性被加大,包括取消或调整限购政策、购房落户、公积金贷款政策、土地投放和房地产税收减免等,出台的进程将会加快、力度也将更大。

…… …… 余下全文

篇三 :克尔瑞月报(全国20xx.03)

克尔瑞月报(

全国2012.03):绝大多数城市成交面积环比上涨

发布时间:2012-04-01

市场——绝大多数城市成交面积环比上涨

20xx年3月份,十大重点城市成交面积环比全面上涨,其中杭州涨幅最大,达147.23%,天津的涨幅次之,涨幅为110.05%;从全国来看,监控的30个重点城市中,25个城市成交面积环比呈现上涨,平均涨幅达82.53%,4个城市成交面积环比下跌。(合肥市无法统计成交面积环比增幅)。

3月,兰州成交面积环比涨幅最大,涨幅为158.26%,其次为杭州,涨幅为147.23%。本月成交面积涨幅前十城市的平均涨幅达117.35%。

政策——国务院:大力搞好房地产调控,促进房价合理回归

3月27日,中央政府网发布国务院关于落实《政府工作报告》重点工作部门分工的意见指出,要严格执行并逐步完善抑制投机、投资性需求的政策措施,进一步巩固调控成果,促进房价合理回归。此前,温家宝在十一届全国人大五次会议记者会上也曾提出:合理的房价,应该是使房价与居民的收入相适应,房价与投入和合理的利润相匹配,而现在房价还远远没有回到合理价位;因此,调控不能放松。如果放松,将前功尽弃,而且会造成房地产市场混乱,不利于房地产长期健康和稳定发展。本次意见要求继续推进保障性安居工程建设,在确保质量的前提下,基本建成500万套,新开工700万套以上;要抓紧完善保障性住房建设、分配、管理、退出等制度;采取有效措施,增加普通商品住房供给;加快建设城镇住房信息系统,改革房地产税收制度,促进房地产市场长期平稳健康发展。同时要求,要继续实施积极的财政政策,保持适度的财政赤字和国债规模;要继续实施稳健的货币政策,按照总量适度、审慎灵活的要求,兼顾促进经济平稳较快发展、保持物价稳定和防范金融风险。综合运用各种货币政策工具,调节好货币信贷供求,保持社会融资规模合理增长;要完善人民币汇率形成机制,增强汇率双向浮动弹性,保持汇率在合理均衡水平上的基本稳定,大力发展外汇市场,引导民间融资健康发展。

…… …… 余下全文

篇四 :克而瑞携手长房网权威发布 20xx年3月长春房地产市场研究报告(3.25-3.31)

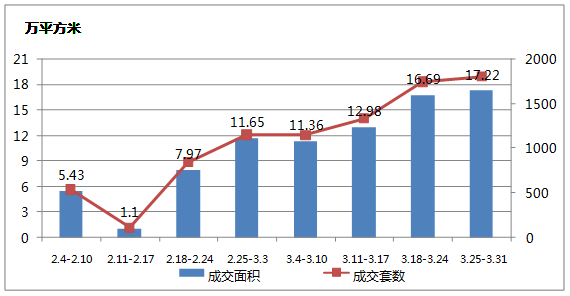

数据说明:本报告中住宅市场的统计分析,仅包含商品住宅的数据,不包含经济适用房、保障性住房的数据。

一、一周商品住宅市场新增供应

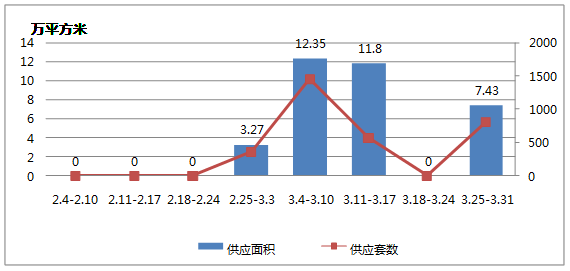

1、商品住宅市场新增供应走势

数据来源: CRIC中国房地产决策咨询系统

数据来源: CRIC中国房地产决策咨询系统

供应量有所上升

供应面积为7.43万㎡,供应套数为803套。

二、一周商品住宅市场成交

1、商品住宅市场成交走势

数据来源: CRIC中国房地产决策咨询系统

数据来源: CRIC中国房地产决策咨询系统

成交量有所上升

本周商品住宅市场成交面积为17.22万㎡,环比上升3.2%;成交套数为1801套,环比上升3.4%。

2、一周商品住宅市场区域成交情况对比

…… …… 余下全文

篇五 :克而瑞数据信息中心发布郑州市20xx年上半年房地产市场研究报告

克而瑞数据信息中心发布郑州市20xx年上半年房地产市场研究报告,其中包括关于郑州房地产市场供求关系、成交价格等相关数据分析。不难发现自郑州房地产市场实行限购政策以来,郑州市商业办公类新房成交价持续走高。

一、市场综述

供求关系:

20xx年1-6月,郑州市商业物业市场供应为58.9万㎡,成交量为33.8万㎡,整体上呈现出供大于求的态势,供求比为1:0.6。商业物业20xx年以来供应的大大放量有效地缓解了供求之间的矛盾。

供应量:

20xx年1-6月,郑州市商业物业供应量为58.9万㎡,与20xx年上半年相比,上涨77.3%;与2010下半年相比,上涨19.7%,上升态势比较明显。

商业物业09年以来供应逐年攀升,特别是20xx年以来对住宅市场的限购政策导致投资商业物业的热潮,未来供需形势也会有乐观表现。

成交量:

20xx年1-6月,郑州市商业物业成交量为33.8万㎡,与20xx年上半年相比,下降17.4%;与2010下半年相比,下降25.1%。

商业物业09年以来过热的成交态势导致存量下降较多,而11年上半年供应的集中放量体现在4-6月份,因此上半年没有及时消化新增供应导致成交状况一般,预计未来随着上半年新增供应的持续消化以及下半年供应的持续放量,下半年商业的成交状况将有较大的提升。

…… …… 余下全文

篇六 :鲁迪—专业认知实习报告瑞尔特控股集团

20##级专业认知实习报告

二○##年八月

目录

瑞尔特房地产顾问机构专业认知实习报告......................................... 2

1 前言....................................................................... 1

1.1实习起止时间.......................................................... 1

1.2实习单位地址.......................................................... 1

1.3主要实习内容.......................................................... 1

2 实习单位简介............................................................... 1

2.1企业名称及公司Logo................................................... 1

…… …… 余下全文

篇七 :克尔瑞20xx年上半年房地产市场总结与展望

克尔瑞信息集团

20xx年上半年房地产市场总结与展望

发布时间:2014-06-26

市场反复筑底期,现金才是硬道理

——对下半年房地产市场的展望暨对企业的建议 文/CRIC研究中心

当前业内对于行业进入调整期已经基本达成了共识,有分歧的主要在于导致市场调整的原因以及调整时间的长短。我们认为今年市场的调整与以往几次调整不同,更多是出于市场自身内因所致。因为20xx年的市场发展过快、部分城市房价上升过于迅猛,一方面提前透支了部分需求,另一方面也导致购房者购买力难以为继;经过十多年的发展,房地产市场正逐步走出紧缺的格局,除个别一线城市外,我们看到多数城市目前市场供应较为充足,部分城市甚至已经暴露出供应过剩的风险。市场的这些内在变化是本轮调整的核心原因所在,当然按揭贷款的收紧、媒体的渲染也客观上起到了推波助澜的作用。

市场何时走出调整期,我们认为这取决于各地市场房价的调整幅度以及供应的调节力度。对多数城市来说,这些因素的调整 1

都需要一定的时间,不是短期内可以完成的,因此我们预计下半年整个行业以及多数城市房地产市场将是一个反复“筑底”的过程,对企业来说,也将是一段比较难熬的时期。

…… …… 余下全文